Стратегия пересечения тенденции с использованием нескольких индикаторов: торговая система поддержки рыночной линейки быка

Автор:Чао Чжан, Дата: 2024-12-27 14:35:53Тэги:SMABMSBЕМА

Обзор

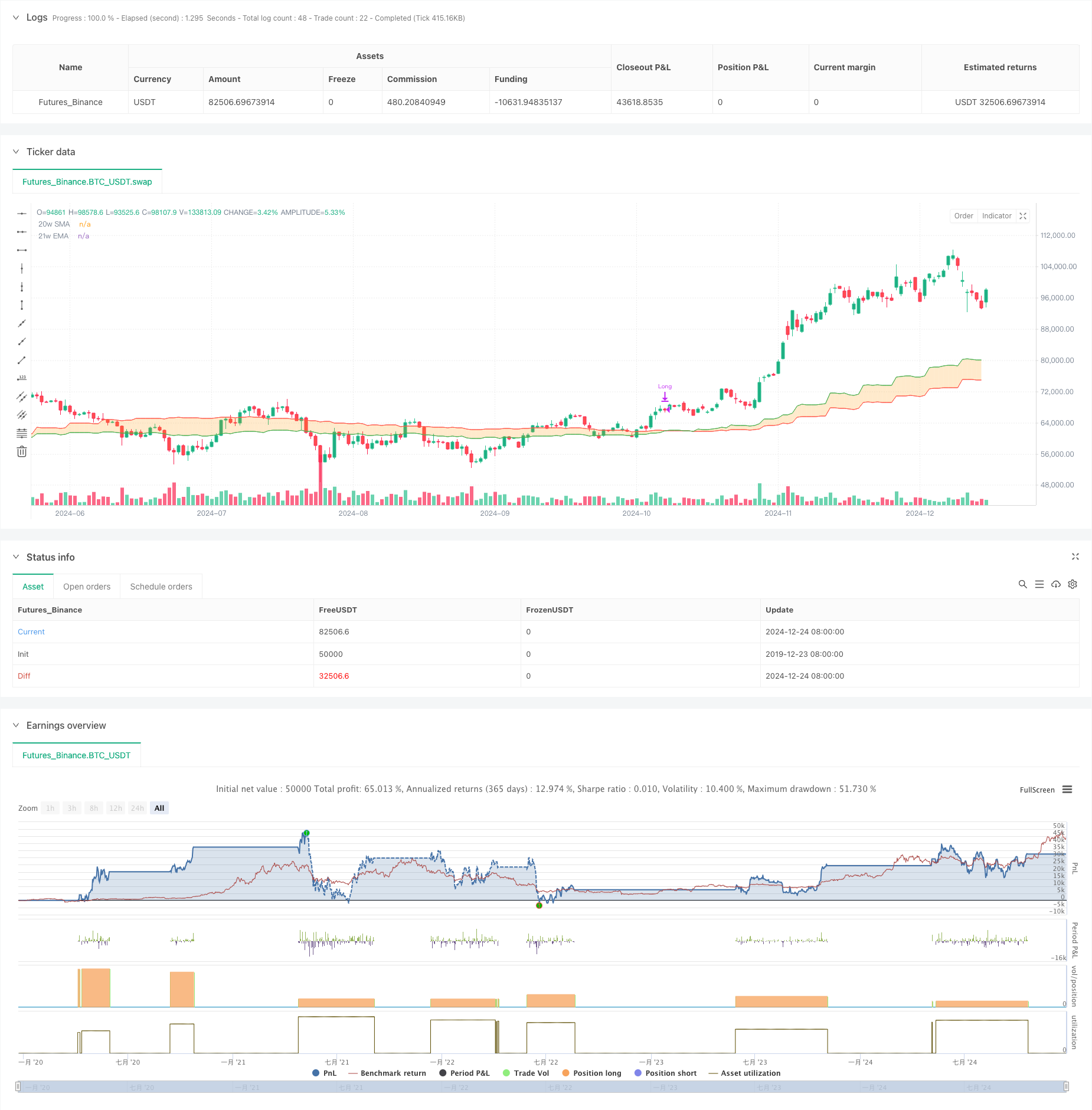

Эта стратегия является последовательной торговой системой, основанной на диапазоне поддержки бычьего рынка. Она в основном использует перекрестные сигналы между 20-недельной простой скользящей средней (SMA) и 21-недельной экспоненциальной скользящей средней (EMA) для определения направления тренда рынка и принятия торговых решений. Стратегия генерирует длинные сигналы, когда скользящие средние пересекаются вверх и выходит, когда они пересекаются вниз, с целью захвата средне- и долгосрочных трендовых возможностей.

Принципы стратегии

Основная логика стратегии заключается в мониторинге относительной позиции 20-недельной SMA и 21-недельной EMA для оценки рыночных тенденций. Когда краткосрочная средняя (20-недельная SMA) превышает долгосрочную среднюю (21-недельную EMA), это указывает на потенциальный восходящий тренд, запуская вход в длинную позицию. Когда краткосрочная средняя падает ниже долгосрочной средней, это сигнализирует о потенциальном конце восходящего тренда, запуская закрытие позиции. Стратегия использует управление позициями %_of_equity с комиссией на 0,1% и скольжением в 3 базисных пункта.

Преимущества стратегии

- Сильный тренд следующий: использует еженедельные пересечения скользящих средних для фильтрации краткосрочного рыночного шума и поглощения средне- и долгосрочных трендовых возможностей

- Разумный контроль рисков: использует динамические скользящие средние как ориентиры для временного выхода с рынка

- Установка научных параметров: параметры 20 и 21 недели обеспечивают стабильность сигнала без чрезмерного задержки

- Ясная логика исполнения: сигналы входа и выхода ясны, исключая субъективное суждение

- Гибкое управление капиталом: поддерживает размещение позиций на основе собственного капитала счета, что позволяет динамически корректировать позиции

Стратегические риски

- Неэффективность на рыночных рынках: частое перекрестное движение на боковых рынках может привести к ложным прорывам и последовательным потерям

- Значительное влияние скольжения: еженедельные торговые операции могут иметь значительное скольжение в реальной торговле

- Задержка входа: движущиеся средние перекрестные сигналы по своей сути отстают, потенциально отсутствуют оптимальные точки входа

- Недостаточный контроль за снятием средств: основываясь исключительно на скользящих средних перекрестных показателях для прекращения потерь, можно привести к большим снятиям средств.

- Высокие требования к капиталу: еженедельная торговля требует значительного капитала и психологической устойчивости

Руководство по оптимизации

- Добавление индикаторов фильтрации: включение RSI, MACD и т. д. для подтверждения тенденций и повышения надежности сигнала

- Оптимизация механизма стоп-лосса: внедрение динамического стоп-лосса с использованием индикатора ATR для повышения контроля рисков

- Улучшение управления позициями: динамическая корректировка размеров позиций на основе волатильности рынка

- Добавление фильтрации тренда: внедрение более долгосрочного суждения о тренде для торговли только в первичном направлении тренда

- Улучшить исполнение торгов: оптимизировать правила торговли для уменьшения влияния скольжения и повышения стабильности стратегии

Резюме

Торговая стратегия Bull Market Support Band - это система, основанная на теории классического технического анализа. Она отслеживает средне- и долгосрочные трендовые возможности с помощью еженедельных пересечений скользящих средних, обладая четкой логикой и контролируемым риском. Однако стратегия плохо работает на различных рынках и демонстрирует некоторое отставание. Благодаря добавлению вспомогательных индикаторов, оптимизации стоп-лосса и улучшенному управлению капиталом, стратегия имеет значительное пространство для оптимизации.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0

// © zkdev

//@version=6

strategy(title='Demo GPT - Bull Market Support Band',

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3)

// -------------------------------------------------------------------------

// Compile-time timestamp constants for default date range

// (2018-01-01 00:00:00 UTC -> 1514764800000

// 2069-12-31 23:59:59 UTC -> 3155759999000)

// -------------------------------------------------------------------------

const int defaultFromDate = 1514764800000

const int defaultToDate = 3155759999000

// -------------------------------------------------------------------------

// Inputs: date range

// -------------------------------------------------------------------------

fromDate = input(title='Start Date', defval=defaultFromDate)

toDate = input(title='End Date', defval=defaultToDate)

// -------------------------------------------------------------------------

// Indicator settings & calculations

// -------------------------------------------------------------------------

smaLength = 20

emaLength = 21

source = close

sma = ta.sma(source, smaLength)

ema = ta.ema(source, emaLength)

// -------------------------------------------------------------------------

// Fetch weekly SMA & EMA

// -------------------------------------------------------------------------

outSma = request.security(syminfo.tickerid, 'W', sma, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

outEma = request.security(syminfo.tickerid, 'W', ema, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

// -------------------------------------------------------------------------

// Plot visuals (20w SMA, 21w EMA, fill in between)

// -------------------------------------------------------------------------

smaPlot = plot(outSma, color=color.new(color.red, 0), title='20w SMA')

emaPlot = plot(outEma, color=color.new(color.green, 0), title='21w EMA')

fill(smaPlot, emaPlot, color=color.new(color.orange, 75), fillgaps=true)

// -------------------------------------------------------------------------

// We evaluate crossover/crossunder on *every bar* and store the result

// -------------------------------------------------------------------------

crossUp = ta.crossover(outSma, outEma)

crossDown = ta.crossunder(outSma, outEma)

// -------------------------------------------------------------------------

// Trade logic: only operate within chosen date range

// Buy when outSma crosses above outEma; Sell (close) when outSma crosses below outEma

// -------------------------------------------------------------------------

inDateRange = true

if inDateRange

// If we have a crossUp event on this bar, buy (go Long)

if crossUp

strategy.entry('Long', strategy.long)

// If we have a crossDown event on this bar, sell (close Long)

if crossDown

strategy.close('Long')

- Стратегия торговли BMSB Bollinger SuperTrend

- Стратегия поддержки бычьего рынка EMA-SMA

- AMACD - Все скользящие средние конвергенции Дивергенция

- EMA, SMA, пересечение скользящей средней, индикатор импульса

- Стратегия перекрестного использования EMA5 и EMA13

- Стратегия импульса перекрестного взаимодействия с несколькими EMA

- Стратегия перекрестного использования двойной скользящей средней SMA

- Стратегия перекрестного использования сверхдвигающейся средней и верхней полосы

- Стратегия скальпинга с пересекающимся импульсом EMA

- Торговля ABC

- Динамическая скользящая средняя перекрестная тенденция по стратегии с адаптивным управлением рисками

- Адаптивная стратегия торговли, основанная на стохастическом двухлинейном кроссовере RSI

- Многоуровневая институциональная стратегия количественного потока заказов с динамической системой масштабирования позиций

- Количественная стратегия торговли для сбора динамических тенденций с использованием множественной EMA

- Динамическая скользящая средняя и пересекающаяся стратегия полос Боллинджера с фиксированной моделью оптимизации стоп-лосса

- Стратегия торговли с изменением тренда RSI с ATR Stop Loss и контролем торговой зоны

- Многоэма с осциллятором и динамической поддержкой/сопротивлением

- Комбинированная тенденция с использованием множества методов SMA и стохастики в соответствии со стратегией торговли

- Адаптивная динамическая стратегия торговли на основе стандартизированной логарифмической отдачи

- Многоиндикаторная кросс-трендовая стратегия торговли: количественный анализ на основе стохастического RSI и системы скользящих средних

- Многоуровневый динамический тренд MACD после стратегии с 52-недельной системой анализа высокого/низкого расширения

- Двойная система торговли с изменением тренда импульса EMA RSI - стратегия прорыва импульса на основе перекрестного использования EMA и RSI

- Многопоказательная стратегия торговли высокочастотным диапазоном

- Динамическая стратегия торговли с переломом трендовой линии

- Многопоказательная динамическая тенденция в соответствии со стратегией на основе EMA и SMA

- Усовершенствованная стратегия следования тренду Фибоначчи и управления рисками

- Адаптивная многостационарная стратегия импульса EMA-RSI с системой фильтра индекса шопинесса

- Интеллектуальная система оптимизации стратегии торговли экспоненциальной скользящей средней

- Стратегия торговли дивергенцией в системе цен на волатильность, основанной на ИИ

- Стратегия многоэмальной торговли, следующей за трендом, с управлением рисками на основе ATR