Стратегия высокочастотного динамического оптимизации на основе мультитехнических показателей

Автор:Чао Чжан, Дата: 2024-12-27 15:58:18Тэги:ЕМАРСИADXATRSLТПHFT (высокооплачиваемые услуги)

Обзор

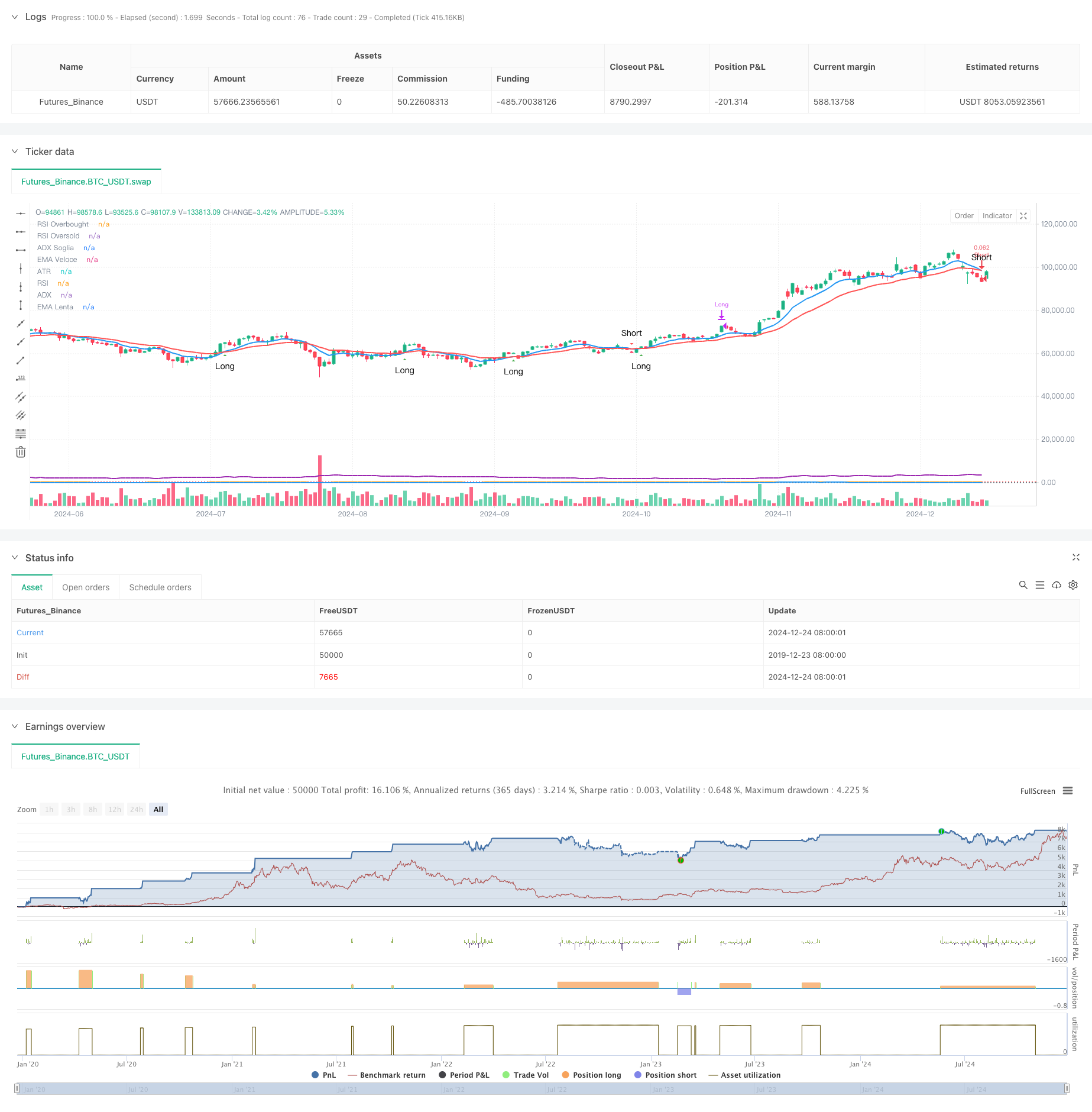

Эта стратегия представляет собой высокочастотную торговую стратегию, основанную на 15-минутных временных рамках. Она сочетает в себе несколько технических индикаторов, включая экспоненциальную скользящую среднюю (EMA), индекс относительной силы (RSI), средний направленный индекс (ADX) и средний истинный диапазон (ATR), чтобы достичь точного захвата торговых сигналов и динамического управления рисками. Стратегия имеет четкую визуализацию дизайна для мониторинга рыночных условий и торговых сигналов в режиме реального времени.

Принципы стратегии

Основная логика основана на перекрестке быстрой EMA (9 периодов) и медленной EMA (21 периода) для генерирования торговых сигналов. RSI (14 периодов) фильтрует зоны перекупленности / перепродажи, ADX (14 периодов) подтверждает силу тренда, а ATR (14 периодов) динамически устанавливает уровни остановки потери и получения прибыли. Комбинация нескольких технических индикаторов обеспечивает надежность сигнала. Условия входа включают: Длинная - быстрая EMA пересекает медленную EMA с RSI ниже 70 и ADX выше 20; Краткая - быстрая EMA пересекает медленную EMA с RSI выше 30 и ADX выше 20. Выходы управляются с помощью динамических уровней остановки потери и получения прибыли на основе ATR.

Преимущества стратегии

- Высокая надежность сигнала: перекрестная валидация нескольких технических индикаторов значительно улучшает точность торговых сигналов

- Гибкое управление рисками: динамические параметры стоп-лосса и прибыли на основе ATR автоматически адаптируются к волатильности рынка.

- Огромные возможности для торговли: 15-минутный промежуток времени обеспечивает достаточные возможности для торговли

- Высокая визуализация: четкое расположение диаграммы и отображение сигналов облегчают быстрое принятие решений

- Высокая автоматизация: полная сигнальная система поддерживает автоматизированное исполнение торговли

Стратегические риски

- Риск волатильности рынка: высокочастотная торговля может подвергаться риску скольжения на волатильных рынках.

- Риск ложного прорыва: короткие временные рамки могут генерировать ложные сигналы, требующие фильтрации ADX.

- Риск управления денежными средствами: частое торговля может привести к накоплению комиссионных, что требует правильного размещения позиций

- Технический риск: при определенных рыночных условиях несколько индикаторов могут генерировать противоречивые сигналы

- Риск исполнения: автоматизированные системы торговли требуют стабильной сетевой среды и условий исполнения

Направления оптимизации стратегии

- Оптимизация параметров показателей: параметры могут быть оптимизированы с помощью обратного тестирования, чтобы лучше адаптироваться к конкретным рыночным условиям

- Улучшение фильтра сигнала: показатели объема могут быть добавлены в качестве вспомогательных условий фильтрации

- Улучшение контроля рисков: может быть введена система управления динамическими позициями для корректировки размеров торгов на основе волатильности рынка

- Оптимизация временного окна: временные окна торговли могут быть динамически регулированы в соответствии с различными фазами рынка

- Оптимизация стратегии стоп-лосса: для улучшения защиты прибыли может быть введен механизм стоп-лосса.

Резюме

Стратегия достигает баланса между захвате сигналов и контролем рисков в высокочастотной торговле посредством синергии нескольких технических индикаторов. Ясный дизайн визуализации и всеобъемлющая поддержка автоматизации делают ее очень практичной. Благодаря постоянной оптимизации и улучшениям управления рисками стратегия обещает стабильную производительность в различных рыночных условиях.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===

// 📈 Medie Mobili

emaFastLength = input.int(9, title="EMA Veloce", minval=1)

emaSlowLength = input.int(21, title="EMA Lenta", minval=1)

// 💡 RSI

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought")

rsiOversold = input.int(30, title="RSI Oversold")

// 📊 ATR (Stop Loss e Take Profit)

atrLength = input.int(14, title="ATR Length", minval=1)

stopATR = input.float(1.5, title="Stop Loss (ATR Multiplo)", step=0.1)

takeProfitATR = input.float(2.0, title="Take Profit (ATR Multiplo)", step=0.1)

// 🔀 ADX

adxLength = input.int(14, title="ADX Length", minval=1)

adxSmoothing = input.int(14, title="ADX Smoothing", minval=1)

adxThreshold = input.int(20, title="Soglia ADX per Trend Forte", minval=1)

// === 📊 CALCOLI PRINCIPALI ===

// 📈 Medie Mobili

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// 💡 RSI

rsi = ta.rsi(close, rsiLength)

// 📊 ATR

atr = ta.atr(atrLength)

// 🔀 ADX tramite DMI con Smoothing

[adx, diPlus, diMinus] = ta.dmi(adxLength, adxSmoothing)

// === 📊 CONDIZIONI LONG E SHORT ===

// ✅ Long: EMA Veloce incrocia EMA Lenta al rialzo, RSI sotto 70, ADX > 20

longCondition = (ta.crossover(emaFast, emaSlow)) and (rsi < rsiOverbought) and (adx > adxThreshold)

// 🔻 Short: EMA Veloce incrocia EMA Lenta al ribasso, RSI sopra 30, ADX > 20

shortCondition = (ta.crossunder(emaFast, emaSlow)) and (rsi > rsiOversold) and (adx > adxThreshold)

// 📉 Stop Loss e Take Profit Dinamici

longStop = strategy.position_avg_price - (atr * stopATR)

longTarget = strategy.position_avg_price + (atr * takeProfitATR)

shortStop = strategy.position_avg_price + (atr * stopATR)

shortTarget = strategy.position_avg_price - (atr * takeProfitATR)

// === 🚀 INGRESSO E USCITA ===

// 🚦 Ingresso LONG

if (longCondition and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

strategy.exit("TakeProfit/StopLoss Long", stop=longStop, limit=longTarget)

// 🚦 Ingresso SHORT

if (shortCondition and strategy.position_size == 0)

strategy.entry("Short", strategy.short)

strategy.exit("TakeProfit/StopLoss Short", stop=shortStop, limit=shortTarget)

// 🛑 USCITA MANUALE BASATA SU RSI

if (rsi > rsiOverbought and strategy.position_size > 0)

strategy.close("Long", comment="RSI Overbought Exit")

if (rsi < rsiOversold and strategy.position_size < 0)

strategy.close("Short", comment="RSI Oversold Exit")

// === 📊 VISUALIZZAZIONE GRAFICA OTTIMIZZATA ===

// 📈 MEDIE MOBILI ANCORATE ALLE CANDELE

plot(emaFast, title="EMA Veloce", color=color.blue, linewidth=2)

plot(emaSlow, title="EMA Lenta", color=color.red, linewidth=2)

// 📊 SEGNALI VISIVI ANCORATI ALLE CANDELE

plotshape(longCondition, title="Segnale Long", style=shape.triangleup, location=location.belowbar, color=color.green, text="Long", size=size.small)

plotshape(shortCondition, title="Segnale Short", style=shape.triangledown, location=location.abovebar, color=color.red, text="Short", size=size.small)

// 📊 RSI (Pannello Separato)

var float rsiPanel = na

rsiPanel := rsi

plot(rsiPanel, title="RSI", color=color.orange, linewidth=2)

hline(rsiOverbought, "RSI Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "RSI Oversold", color=color.green, linestyle=hline.style_dotted)

// 📊 ADX (Pannello Separato)

var float adxPanel = na

adxPanel := adx

plot(adxPanel, title="ADX", color=color.blue, linewidth=2)

hline(adxThreshold, "ADX Soglia", color=color.gray, linestyle=hline.style_dotted)

// 📊 ATR (Pannello Separato)

var float atrPanel = na

atrPanel := atr

plot(atrPanel, title="ATR", color=color.purple, linewidth=2)

// 🔔 ALERT

alertcondition(longCondition, title="Segnale Long", message="Entra Long Manualmente!")

alertcondition(shortCondition, title="Segnale Short", message="Entra Short Manualmente!")

- Динамическая стратегия DCA на основе объема

- Система управления капиталом на основе динамики RSI и силы тренда ADX

- Улучшенная многопериодная динамическая адаптивная тенденция после системы торговли

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Многопериодический перекресток EMA с динамикой RSI и амортизацией ATR на основе волатильности

- Тенденция с несколькими временными рамками после торговой системы с интеграцией ATR и MACD

- Многомерная система анализа стратегии аномалии золотой пятницы

- Двойной кроссовер EMA с повышенной стратегией торговли RSI Momentum

- Динамическая тенденция после стратегии, объединяющей супертенд и EMA

- Стратегия хеджирования импульса с использованием множественных показателей RSI-EMA с масштабированием позиций

- Синергетическая торговая система с многотехническими показателями

- Тройной супертенд и экспоненциальный скользящий средний тренд после количественной стратегии торговли

- Стратегия количественного тренда двойной скользящей средней с использованием облачных полос Боллингера

- Многоуровневая количественная стратегия торговли, основанная на дивергенции тренда полос Боллинджера

- Количественная стратегия торговли, основанная на Fibonacci 0.7 Level Trend Breakthrough

- Многопериодный фрактальный блок ордера на прорыв адаптивная стратегия торговли

- Оптимизированная стратегия соотношения риск-вознаграждение, основанная на перекрестном перемещении скользящих средних

- Стратегия торговли адаптивной тенденции после динамической тенденции признания

- Трансграничная динамическая диапазона количественной стратегии торговли на основе полос Боллинджера

- Стратегия адаптивного прогнозирования перекрестного сигнала SMI на основе импульса

- Улучшенная стратегия торговли с множественным скользящим средним перекрестным сигналом