Динамическая тенденция в соответствии со стратегией, основанной на относительной силе и РСИ

Автор:Чао Чжан, Дата: 2025-01-06 14:02:13Тэги:РСРСИATRSL

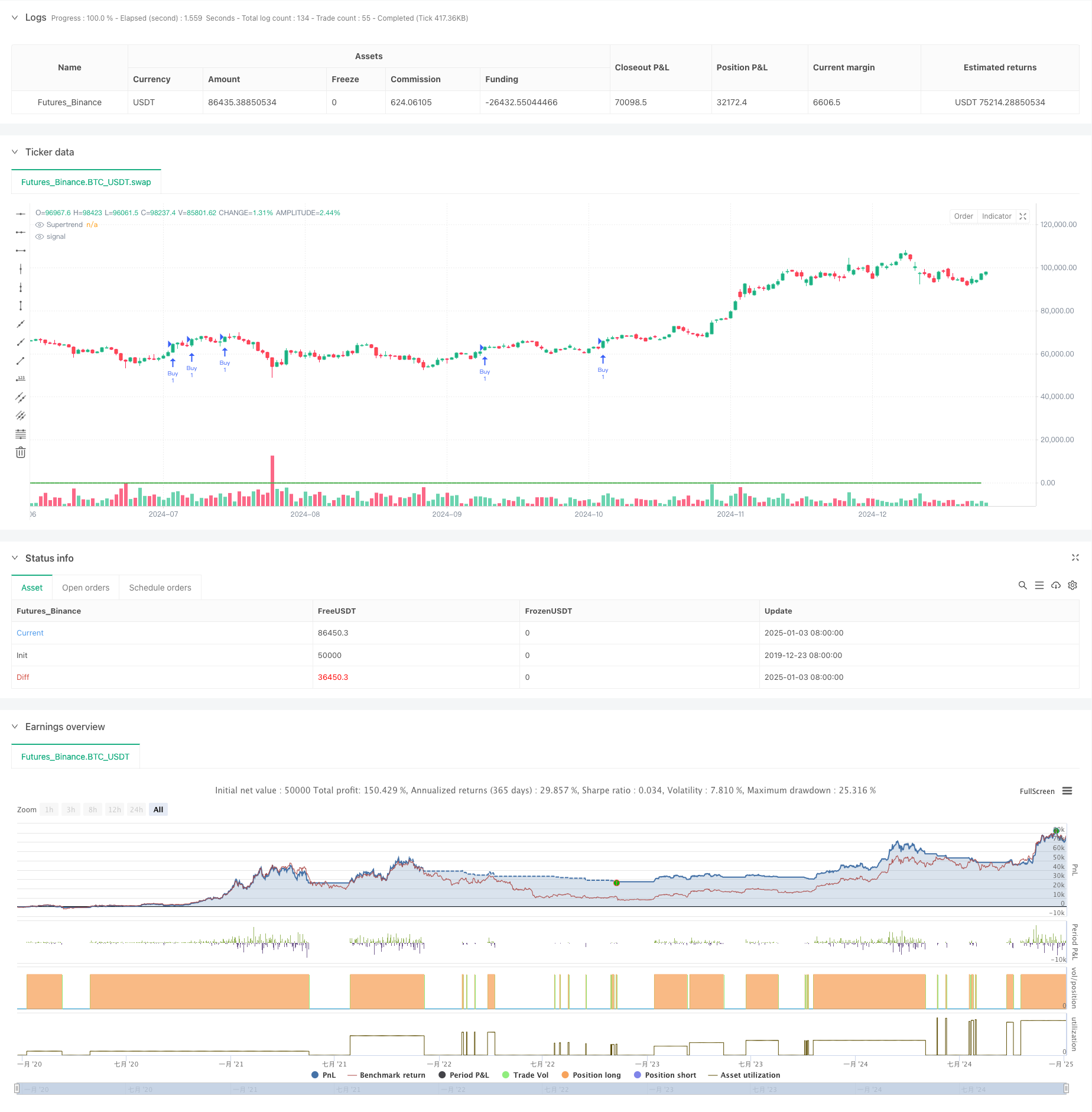

Обзор

Эта стратегия представляет собой следующую систему трендов, основанную на Supertrend, Relative Strength (RS) и Relative Strength Index (RSI). Интегрируя эти три технических индикатора, он вступает в сделки, когда рыночные тенденции ясны, и реализует динамические стоп-лосс для управления рисками. Стратегия в первую очередь направлена на захват сильных тенденций к росту цен при использовании RSI для подтверждения устойчивости тренда.

Принципы стратегии

Стратегия использует механизм тройной фильтрации торговых сигналов:

- Использует индикатор Supertrend для определения общей тенденции, учитывая восходящий тренд, когда направление индикатора повышается.

- Вычисляет значение относительной силы (Relative Strength, RS), процентируя ценовую позицию в пределах высокого-низкого диапазона в течение 55 периодов для измерения силы цен.

- Использует RSI для оценки условий перекупки/перепродажи, подтверждая рост импульса, когда RSI превышает 60. Вход в торговлю требует одновременного выполнения всех трех условий: супертенденция вверх, RS выше 0, и RSI выше порога. Выход происходит, когда любые два индикатора сигнализируют об изменении.

Преимущества стратегии

- Подтверждение множества технических показателей повышает надежность сигнала.

- Supertrend эффективно отслеживает тенденции, уменьшая ложные сигналы на нестабильных рынках.

- Индикатор RS быстро фиксирует изменения силы цен, улучшая точность времени входа.

- RSI подтверждает динамику тренда, избегая вхождений во время истощения тренда.

- Фиксированный стоп-лосс устанавливает четкие границы контроля риска.

- Гибкие условия выхода быстро реагируют на изменения на рынке.

Стратегические риски

- Многочисленные показатели могут вызывать задержку сигнала, отсутствие оптимальных входных точек.

- Частая торговля на нестабильных рынках может увеличить затраты на транзакции.

- Фиксированный стоп-лосс может легко активироваться на сильно волатильных рынках.

- RSI может оставаться на перекупленной территории во время сильных тенденций, упущенных возможностей.

- Многочисленные условия выхода могут привести к преждевременному получению прибыли.

Направления оптимизации стратегии

- Внедрение адаптивных параметров показателей, динамически адаптирующихся к волатильности рынка.

- Добавить индикаторы громкости для усиления подтверждения сигнала.

- Разработка динамического механизма стоп-лосса на основе значений ATR.

- Оптимизировать пороги РСИ, учитывая различные значения для различных рыночных условий.

- Добавьте фильтрацию силы тренда, чтобы уменьшить частоту торгов в слабых тенденциях.

- Подумайте о внедрении механизма остановки прибыли для лучшего сохранения прибыли.

Резюме

Стратегия строит относительно всеобъемлющую тенденцию после торговой системы путем интеграции индикаторов Supertrend, RS и RSI. Ее главное преимущество заключается в механизме подтверждения множественного сигнала, повышающем надежность торговли, в то время как четкие механизмы контроля рисков обеспечивают торговые гарантии. Несмотря на потенциальные риски, предложенные направления оптимизации могут еще больше улучшить стабильность и прибыльность стратегии. Эта стратегия особенно подходит для рынков с четкими тенденциями и может служить основной структурой для средне- и долгосрочной торговли.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sanjay RS&RSI Strategy V3 for nifty 15min, SL-1.3", overlay=true)

// Inputs

atrLength = input.int(10, title="ATR Length")

factor = input.float(3.0, title="ATR Multiplier")

rsPeriod = input.int(55, title="RS Period")

rsiPeriod = input.int(14, title="RSI Period")

rsiThreshold = input.float(60, title="RSI Threshold")

stopLossPercent = input.float(2.0, title="Stop Loss (%)", step=0.1) // Adjustable Stop Loss in Percentage

// Supertrend Calculation

[supertrendDirection, supertrend] = ta.supertrend(factor, atrLength)

// RS Calculation

rs = (close - ta.lowest(close, rsPeriod)) / (ta.highest(close, rsPeriod) - ta.lowest(close, rsPeriod)) * 100

// RSI Calculation

rsi = ta.rsi(close, rsiPeriod)

// Entry Conditions

buyCondition = (supertrendDirection > 0) and (rs > 0) and (rsi > rsiThreshold)

// Exit Conditions

exitCondition1 = (supertrendDirection < 0)

exitCondition2 = (rs <= 0)

exitCondition3 = (rsi < rsiThreshold)

exitCondition = (exitCondition1 and exitCondition2) or (exitCondition1 and exitCondition3) or (exitCondition2 and exitCondition3)

// Plot Supertrend

plot(supertrend, title="Supertrend", color=supertrendDirection > 0 ? color.green : color.red, linewidth=2)

// Strategy Entry

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Add Stop Loss with strategy.exit

stopLossLevel = strategy.position_avg_price * (1 - stopLossPercent / 100)

strategy.exit("SL Exit", from_entry="Buy", stop=stopLossLevel)

// Strategy Exit (Additional Conditions)

if (exitCondition)

strategy.close("Buy")

- Многопоказательная интеллектуальная пирамидальная стратегия

- RSI и стратегия адаптивной волатильности, основанная на тренде и супертенде

- Динамическая стратегия перепродажи ATR Stop-Loss RSI

- Система торговли адаптивным диапазоном на основе двойных индикаторов RSI

- Усовершенствованная стратегия торговли с обратным движением с двумя поворотными точками

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Многопериодический перекресток EMA с динамикой RSI и амортизацией ATR на основе волатильности

- Тенденция высокого уровня выигрыша означает обратную торговую стратегию

- Стратегия высокочастотного динамического оптимизации на основе мультитехнических показателей

- Тенденция с несколькими временными рамками после торговой системы с интеграцией ATR и MACD

- Продвинутая стратегия торговли с отступлением Фибоначчи, следующей за трендом и реверсией

- Продвинутая стратегия EMA по перекрестной тенденции с использованием системы управления динамическими остановками на базе ATR

- Средняя реверсия Bollinger Bands Торговая стратегия с рациональным сигналом доходности

- Многопериодная скользящая средняя тенденция в соответствии с перекрестной стратегией VWAP

- Двойная скользящая средняя - RSI Синергетические опционы Количественная стратегия торговли

- Продвинутая стратегия WaveTrend и EMA в области торговли реберной синтезацией

- Торговая стратегия Bollinger Bands Breakout Momentum

- Тенденционная стратегия торговли с многоиндикаторным порогом вероятностей

- Тенденция многопериодного EMA в соответствии со стратегией динамической оптимизации сверхпокупки/сверхпродажи по показателю RSI

- Многопериодная интеграция динамического сигнала ИКТ

- Многопоказательная динамическая кросс-стратегия импульса

- Комбинированная импульсная и средняя реверсия высокочастотная количественная стратегия

- Динамическая стратегия перекрестного использования EMA с корректировкой ATR

- Усовершенствованная стратегия обратного давления и перекрытия свечей

- Двойная экспоненциальная среднедвижная импульсная кроссоверная стратегия торговли

- RSI и Bollinger Bands Синергетическая стратегия swing trading

- Моментальный тренд Ichimoku Cloud Trading Стратегия

- Супертенд с несколькими скользящими средними с помощью стратегии Bollinger Breakout Trading

- Многопоказательная динамическая скользящая средняя кроссоверная количественная стратегия

- Двухпериодическая скользящая средняя с динамикой RSI и тенденцией объема в соответствии со стратегией