Динамическая измененная по волатильности тенденция после стратегии, основанной на индикаторах DI с управлением остановкой ATR

Автор:Чао Чжан, Дата: 2025-01-06 16:18:01Тэги:ДИДМИATRSMAМ.А.

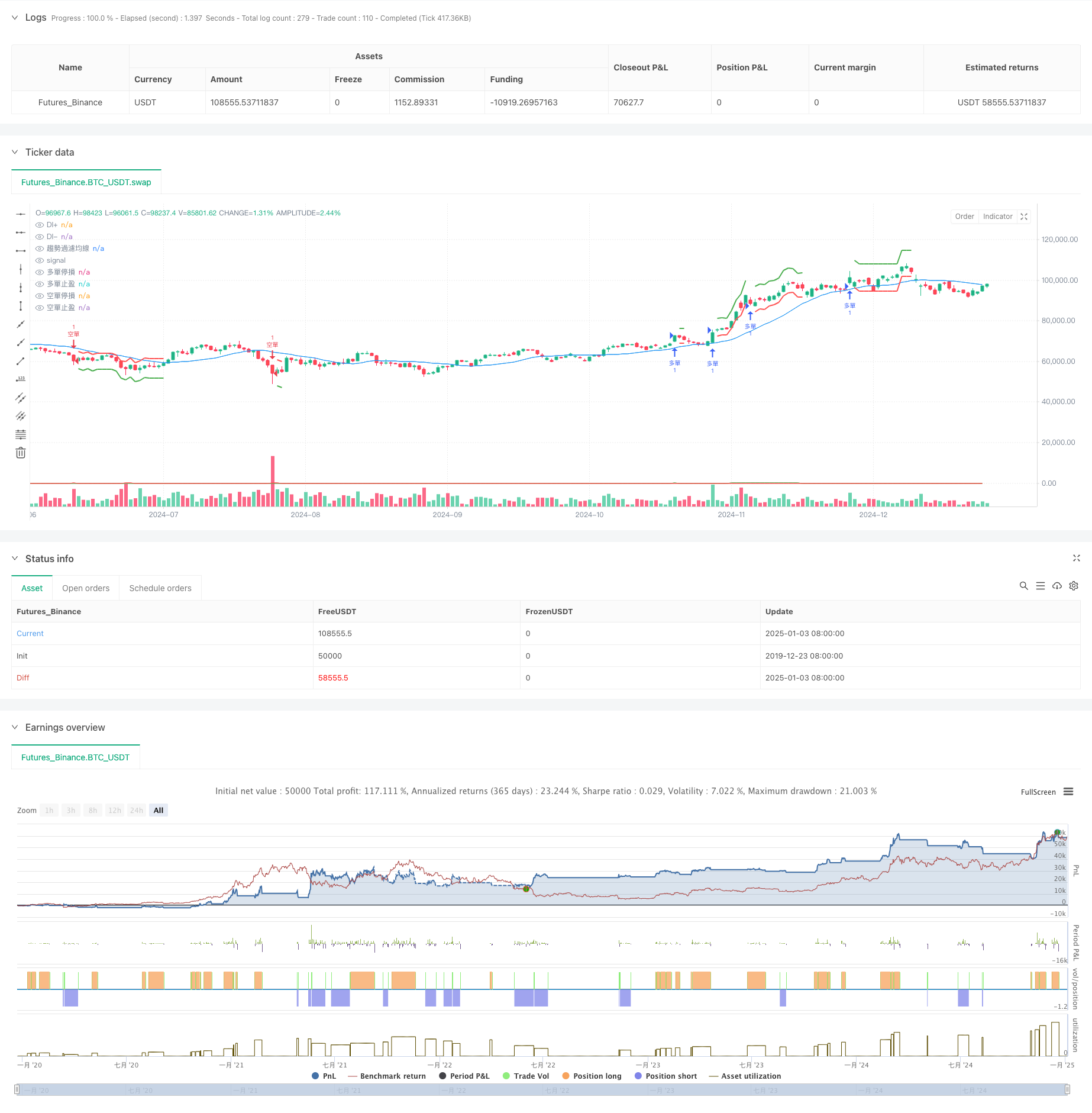

Обзор

Эта стратегия представляет собой следующую систему тренда, которая сочетает в себе индекс направленного движения (DMI) с средним истинным диапазоном (ATR). Основной механизм использует индикаторы DI + и DI- для определения направления и силы тренда рынка, используя ATR для динамических корректировок стоп-лосса и прибыли. Введение движущейся средней, фильтрующей тренд, еще больше повышает надежность сигнала.

Принцип стратегии

Стратегия основывается на следующих основных механизмах:

- Использует индикаторы DI+ и DI- для измерения направления и силы тренда.

- Включает движущуюся среднюю (SMA) фильтрации тренда в качестве инструмента подтверждения тренда.

- Использует индикатор ATR для динамического расчета уровней стоп-лосса и уровень получения прибыли, обеспечивая адаптацию управления рисками к различным рыночным условиям.

- Строго соблюдает ограничения по времени выполнения торгов, чтобы избежать чрезмерной частоты торгов.

Преимущества стратегии

- Сильная динамическая адаптация - достигает адаптации к волатильности рынка посредством ATR.

- Всеобъемлющий контроль рисков - внедряет динамические механизмы стоп-лосса и получения прибыли, основанные на волатильности.

- Высокая надежность сигнала - уменьшает количество ложных сигналов посредством перекрестной проверки нескольких индикаторов.

- Гибкие параметры - параметры стратегии могут быть оптимизированы для различных характеристик рынка.

- Ясная логика выполнения - точные условия входа и выхода облегчают реализацию в реальном мире.

Стратегические риски

-

Риск колебаний на рынке - может привести к последовательным остановкам на рынках с ограниченным диапазоном. Предложение: Добавить индикаторы колебаний для фильтрации или регулировать пороги параметров.

-

Риск сдвига - может иметь место значительный сдвиг в периоды высокой волатильности. Предложение: надлежащим образом расширить позиции стоп-лосса, чтобы удовлетворить скольжение.

-

Риск ложного прорыва - потенциальные ошибки в оценке в переломные моменты тренда. Предложение: включите индикаторы объема для подтверждения сигнала.

-

Чувствительность параметров - производительность значительно варьируется с различными комбинациями параметров. Предложение: Найдите стабильные диапазоны параметров посредством обратного тестирования.

Направления оптимизации стратегии

-

Оптимизация сигнала - рассмотреть возможность внедрения индикатора ADX для оценки силы тренда или добавления механизмов подтверждения объема.

-

Управление позициями - внедрение динамического размещения позиций на основе силы тренда для более точного контроля рисков.

-

Временная структура - рассмотреть анализ многочасовых рамок для повышения надежности сигнала.

-

Приспособляемость рынка - Разработка адаптивных механизмов корректировки параметров, основанных на различных характеристиках инструментов.

Резюме

Эта стратегия обеспечивает динамическое следование тенденциям и контроль рисков путем сочетания индикаторов направленности и волатильности. Дизайн стратегии подчеркивает практичность и оперативность, демонстрируя сильную адаптивность рынка. Благодаря оптимизации параметров и улучшению сигналов есть место для дальнейшего улучшения. Инвесторам рекомендуется тщательно тестировать и вносить конкретные корректировки на основе рыночных характеристик до реализации.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("使用 DI+ 和 DI- 的策略 (最終完整修正且含圖表止損止盈線)", overlay=true)

// 輸入參數

diLength = input.int(title="DI 長度", defval=14)

adxSmoothing = input.int(title="ADX Smoothing", defval=14)

trendFilterLength = input.int(title="趨勢過濾均線長度", defval=20)

strengthThreshold = input.int(title="趨勢強度門檻值", defval=20)

atrLength = input.int(title="ATR 長度", defval=14)

atrMultiplierStop = input.float(title="ATR 停損倍數", defval=1.5)

atrMultiplierTakeProfit = input.float(title="ATR 止盈倍數", defval=2.5)

// 計算 DI+ 和 DI-

[diPlus, diMinus, _] = ta.dmi(diLength, adxSmoothing)

// 計算趨勢過濾均線

trendFilterMA = ta.sma(close, trendFilterLength)

// 判斷趨勢方向和強度

strongUpTrend = diPlus > diMinus + strengthThreshold and close > trendFilterMA

strongDownTrend = diMinus > diPlus + strengthThreshold and close < trendFilterMA

// 計算 ATR

atr = ta.atr(atrLength)

// 追蹤止損止盈價格 (使用 var 宣告,只在進場時更新)

var float longStopPrice = na

var float longTakeProfitPrice = na

var float shortStopPrice = na

var float shortTakeProfitPrice = na

// 進場邏輯

longCondition = strongUpTrend

shortCondition = strongDownTrend

if (longCondition)

strategy.entry("多單", strategy.long)

longStopPrice := close - atr * atrMultiplierStop // 進場時計算並更新止損價

longTakeProfitPrice := close + atr * atrMultiplierTakeProfit // 進場時計算並更新止盈價

if (shortCondition)

strategy.entry("空單", strategy.short)

shortStopPrice := close + atr * atrMultiplierStop // 進場時計算並更新止損價

shortTakeProfitPrice := close - atr * atrMultiplierTakeProfit // 進場時計算並更新止盈價

// 出場邏輯 (使用 time 限制和 ATR)

inLongPosition = strategy.position_size > 0

inShortPosition = strategy.position_size < 0

lastEntryTime = strategy.opentrades.entry_bar_index(strategy.opentrades - 1)

if (inLongPosition and time > lastEntryTime)

strategy.exit("多單出場", "多單", stop=longStopPrice, limit=longTakeProfitPrice)

if (inShortPosition and time > lastEntryTime)

strategy.exit("空單出場", "空單", stop=shortStopPrice, limit=shortTakeProfitPrice)

// 繪製 DI+、DI- 和趨勢過濾均線

plot(diPlus, color=color.green, title="DI+")

plot(diMinus, color=color.red, title="DI-")

plot(trendFilterMA, color=color.blue, title="趨勢過濾均線")

// 繪製止損止盈線 (使用 plot 函數繪製)

plot(strategy.position_size > 0 ? longStopPrice : na, color=color.red, style=plot.style_linebr, linewidth=2, title="多單停損")

plot(strategy.position_size > 0 ? longTakeProfitPrice : na, color=color.green, style=plot.style_linebr, linewidth=2, title="多單止盈")

plot(strategy.position_size < 0 ? shortStopPrice : na, color=color.red, style=plot.style_linebr, linewidth=2, title="空單停損")

plot(strategy.position_size < 0 ? shortTakeProfitPrice : na, color=color.green, style=plot.style_linebr, linewidth=2, title="空單止盈")

- Строгое изменение показателей

- Динамическая стратегия ATR Stop Loss и Take Profit Moving Average Crossover

- Индекс динамической волатильности (VIDYA) со стратегией обратного отклонения от тренда ATR

- Стратегия торговли ADX Trend Breakout Momentum

- Волатильность ATR и адаптивная тенденция, основанная на скользящей средней после стратегии выхода

- Стратегия высокого/низкого прорыва с альфа-тенденцией и фильтром скользящей средней

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Интеллектуальная стратегия сбалансированной торговли на основе долгосрочной и краткосрочной ротации

- Динамическая скользящая средняя перекрестная тенденция в соответствии со стратегией с системой управления рисками ATR

- Тенденция реверсии среднего показателя слияния многопоказателей в соответствии со стратегией

- Анализ стратегии адаптивных полос Фибоначчи и Боллинджера

- Стратегия торговли многочасовыми моделями свечей

- Алгоритм многочасовой супертенденции динамического тренда

- Продвинутая стратегия перекрестной торговли MACD с адаптивным управлением рисками

- Стратегия по определению количественного тренда на основе анализа длины свеча

- Статистическое двойное отклонение от нормы VWAP

- Стратегия длинной сети, основанная на привлечении и целевой прибыли

- Динамическая скользящая средняя перекрестная тенденция в соответствии со стратегией с системой управления рисками ATR

- Многоиндикаторная оптимизированная стратегия перекрестка трендов KDJ, основанная на динамической системе торговли стохастическими моделями

- Многовременная длительная средняя движущаяся тенденция по системе торговли

- Стратегия торговли силой быка-медведя с динамической системой получения прибыли на основе объема процента

- Z-Score Нормированный линейный сигнал Количественная стратегия торговли

- Многопараметрическая стохастическая интеллектуальная стратегия торговли трендом

- Многоэма-кросс с стратегией торговли объем-цена

- Система торговли многопериодным ценовым уровнем на основе ключевых ценовых уровней

- Продвинутая стратегия торговли с отступлением Фибоначчи, следующей за трендом и реверсией

- Продвинутая стратегия EMA по перекрестной тенденции с использованием системы управления динамическими остановками на базе ATR

- Средняя реверсия Bollinger Bands Торговая стратегия с рациональным сигналом доходности

- Многопериодная скользящая средняя тенденция в соответствии с перекрестной стратегией VWAP

- Двойная скользящая средняя - RSI Синергетические опционы Количественная стратегия торговли