Тенденция EMA, основанная на остановке волатильности, в соответствии с торговой стратегией

Автор:Чао Чжан, Дата: 2025-01-17 15:06:09Тэги:ЕМАATRMACDРСИМФИCCIROC

Обзор

Эта стратегия представляет собой торговую систему, основанную на индикаторе волатильности стоп (VStop) и экспоненциальной скользящей средней (EMA). Включая принципы торговли Стэна Вайнштейна, она оптимизирует управление капиталом с помощью динамически регулируемых стоп-потерь при использовании EMA для подтверждения направления тренда. Эта комбинация предоставляет инвесторам и трейдерам свинга основу, которая может одновременно улавливать тенденции и эффективно управлять рисками.

Принципы стратегии

Основная логика основана на двух основных технических показателях: 1. Стоп волатильности (VStop): динамический индикатор стоп-лосса, основанный на ATR (средний истинный диапазон), который адаптируется к волатильности рынка. Когда цена находится в восходящем тренде, линия остановки движется вверх с ценой; когда тренд переворачивается, линия остановки меняет направление и пересчитывается.

- Экспоненциальная скользящая средняя (EMA): служит инструментом подтверждения тренда для фильтрации ложных сигналов.

Логика генерации торговых сигналов: - Условия входа: цена выше VStop (в восходящем тренде) и цена закрытия выше EMA - Условия выхода: когда цена закрытия падает ниже средней средней - Контроль рисков: позиции стоп-лосса в режиме реального времени, предоставляемые динамически регулируемым VStop

Преимущества стратегии

- Сильная адаптивность: VStop рассчитывает на основе фактической волатильности рынка, автоматически регулируя расстояния остановок для различных рыночных условий

- Отличная способность следить за трендом: подтверждает направление тренда через EMA, избегая частой торговли на колеблющихся рынках

- Комплексное управление рисками: динамический механизм остановки потерь блокирует прибыль и контролирует снятие средств

- Сильная регулируемость параметров: гибкая корректировка параметров VStop и EMA для различных торговых инструментов и временных рамок

- Ясная и лаконичная логика: правила стратегии интуитивно понятны и легко применяются

Стратегические риски

- Риск переворота тренда: может произойти некоторое снижение до выхода в период резких переворотов тренда

- Риск ложного прорыва: может генерировать ложные сигналы прорыва во время колебаний рынка, что приводит к частой торговле.

- Чувствительность параметров: различные настройки параметров могут привести к значительным изменениям эффективности стратегии

- Риск скольжения: фактические цены исполнения могут отклоняться от теоретических цен на рынках с недостаточной ликвидностью

- Систематический риск: может иметь место значительное снижение при сильной волатильности рынка

Направления оптимизации стратегии

- Добавить фильтр силы тренда: ввести такие индикаторы, как ADX, MACD для измерения силы тренда, торговля только тогда, когда тенденции ясны

- Оптимизировать механизм стоп-лосса: установить более интеллектуальные позиции стоп-лосса, объединяющие уровни поддержки и сопротивления

- Включить анализ объема: подтвердить достоверность расхождения цен по объему

- Внедрение распознавания рыночной среды: динамическая корректировка параметров стратегии на основе различных рыночных условий (тенденции/осцилляции)

- Улучшить управление позициями: динамически корректировать размер позиций на основе волатильности и оценки рисков

Резюме

Эта стратегия строит полную тенденцию, следующую торговой структуре, объединяя системы остановок волатильности и скользящих средних. Ее основные преимущества заключаются в адаптируемости и возможностях управления рисками, но необходимо обратить внимание на влияние рыночной среды на эффективность стратегии. Благодаря постоянной оптимизации и улучшению стратегия имеет потенциал для поддержания стабильной производительности в различных рыночных условиях. Трейдерам рекомендуется тщательно протестировать параметры и корректировать стратегию в соответствии с их терпимостью к риску перед живой торговлей.

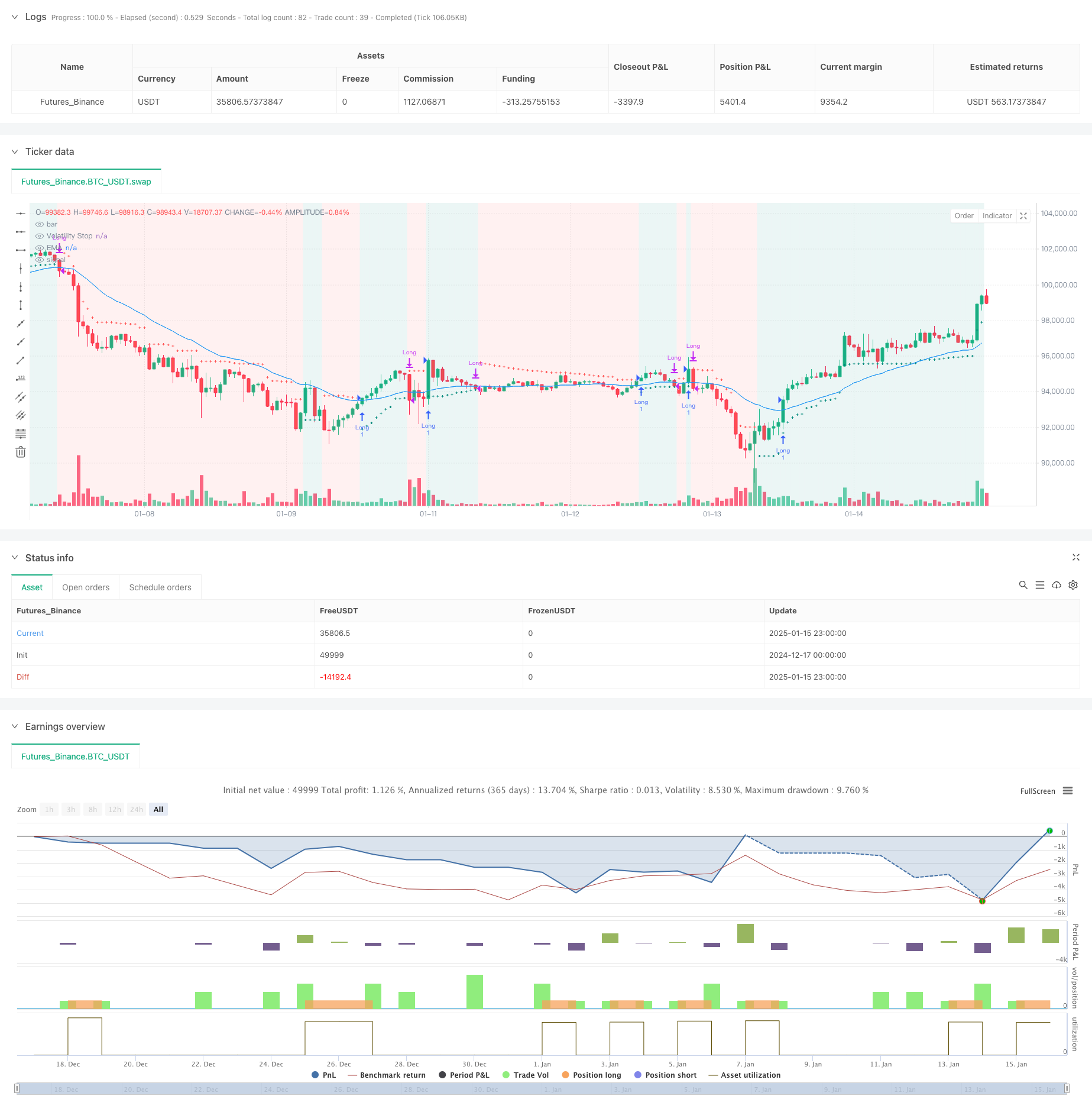

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("VStop + EMA Strategy", overlay=true)

// VStop Parameters

length = input.int(20, "VStop Length", minval=2)

multiplier = input.float(2.0, "VStop Multiplier", minval=0.25, step=0.25)

// EMA Parameters

emaLength = input.int(30, "EMA Length", minval=1)

// VStop Calculation

volStop(src, atrlen, atrfactor) =>

if not na(src)

var max = src

var min = src

var uptrend = true

var float stop = na

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != uptrend[1] and not barstate.isfirst

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

// Calculate VStop

[vStop, isUptrend] = volStop(close, length, multiplier)

// Plot VStop

plot(vStop, "Volatility Stop", style=plot.style_cross, color=isUptrend ? color.teal : color.red)

// Calculate 30 EMA

emaValue = ta.ema(close, emaLength)

plot(emaValue, "EMA", color=color.blue)

// Entry and Exit Conditions

longCondition = isUptrend and close > emaValue

exitCondition = close <= emaValue

// Strategy Execution

if longCondition and not strategy.opentrades

strategy.entry("Long", strategy.long)

if exitCondition and strategy.opentrades

strategy.close("Long")

// Display Strategy Info

bgcolor(isUptrend ? color.new(color.teal, 90) : color.new(color.red, 90), title="Trend Background")

- Многоуровневая многопериодная стратегия оптимизации динамического получения прибыли через EMA

- Интеллектуальная система торговли с двойным индикатором EMA с динамической стратегией остановки потерь и получения прибыли

- Многомерная система анализа стратегии аномалии золотой пятницы

- Многопоказательная всеобъемлющая стратегия импульсной торговли

- Улучшенная стратегия перекрестного использования EMA с RSI/MACD/ATR

- Стратегия MACD Valley Detector

- Многопоказательная тенденция после динамической стратегии управления рисками

- Стратегия перекрестного использования EMA/MACD/RSI

- Стратегия перекрестного использования рыночного импульса в различных периодах времени

- Многопоказательная краткосрочная стратегия торговли с высоким уровнем кредитного плеча

- Продвинутая многопоказательная многомерная кросс-тенденционная количественная стратегия

- Многофакторная регрессия и динамическая ценовая диапазона

- Многопоказательная динамическая стратегия обнаружения тенденций и управления рисками

- Движущийся средний динамический перекрестный тренд с многочисленными подтверждениями

- Продвинутая динамическая стратегия стоп-лосса на основе больших свечей и дивергенции RSI

- Стратегия перекрестного использования среднедвижимого импульса, взвешенного по ликвидности

- Многоиндикаторная синергетическая стратегия количественной торговли

- Многоканальная динамическая поддержка сопротивление Стратегия канала Келтнера

- Машинное обучение адаптивная СуперТренд количественная стратегия торговли

- Динамическая волнаТренд и интегрированная стратегия торговли Фибоначчи

- Стратегия с динамическим фильтром волатильности

- Тенденция тройной EMA после многопоказательной количественной стратегии торговли

- Тенденция конца года вследствие динамичной стратегии торговли ((60-дневный прорыв MA)

- Тенденция с несколькими показателями, следующая за стратегией перекупленной/перепроданной количественной торговли по РСИ

- Эффективная стратегия торговли по ценовому каналу на основе 15-минутного прорыва

- Стратегия прорыва от разрыва в справедливой стоимости в течение нескольких временных рамок с историческим обратным тестом

- Динамическая тенденция QQE в соответствии со стратегией управления рисками

- Стратегия торговли с подтверждением двойного тренда, основанная на скользящих средних значениях и внешнем паттерне.

- Динамическая тенденция вслед за стратегией трехстороннего совершенствования "СуперТренда"

- Динамическая стратегия торговли ретрассементом с прорывом RSI