Bollinger Bands اور ATR پر مبنی کثیر سطحہ ذہین متحرک ٹریلنگ اسٹاپ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-11 14:52:24ٹیگز:بی بیاے ٹی آرایم اےایس ایم اےای ایم اےایس ایم ایم اےڈبلیو ایم اےوی ڈبلیو ایم اےایس ڈی

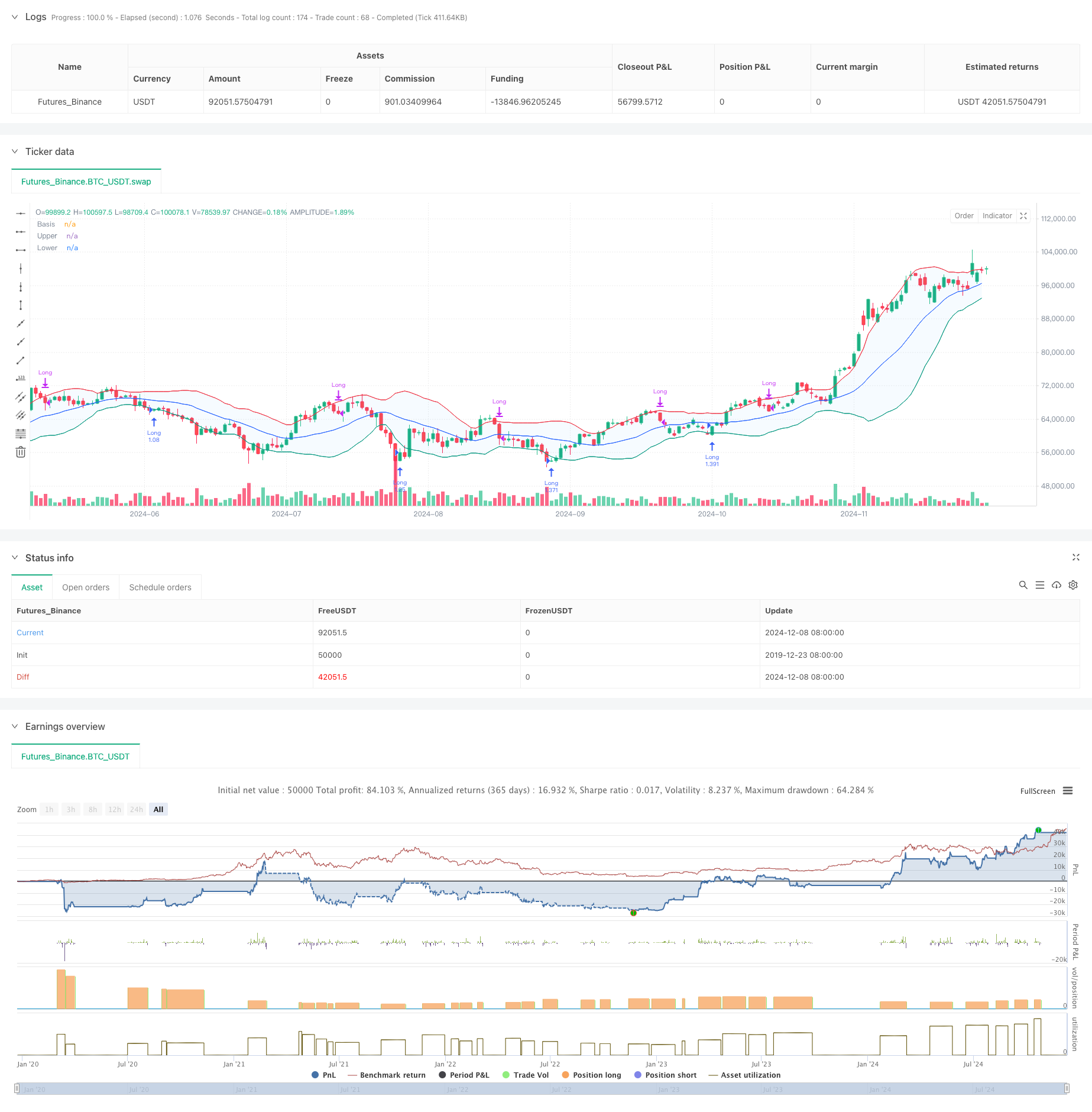

جائزہ

یہ حکمت عملی بولنگر بینڈ اور اے ٹی آر اشارے پر مبنی ایک ذہین تجارتی نظام ہے ، جس میں کثیر سطح کے منافع لینے اور اسٹاپ نقصان کے طریقہ کار شامل ہیں۔ یہ حکمت عملی بنیادی طور پر نچلے بولنگر بینڈ کے قریب الٹ سگنل کی نشاندہی کرکے لانگ پوزیشنوں میں داخل ہوتی ہے اور متحرک ٹریلنگ اسٹاپس کا استعمال کرتے ہوئے خطرے کا انتظام کرتی ہے۔ یہ نظام 20٪ منافع کا ہدف اور 12٪ اسٹاپ نقصان کی سطح کے ساتھ ڈیزائن کیا گیا ہے ، جبکہ منافع کی حفاظت کے لئے اے ٹی آر پر مبنی متحرک ٹریلنگ اسٹاپس کو شامل کرتے ہوئے ، رجحانات کو تیار کرنے کے لئے کافی گنجائش فراہم کرتا ہے۔

حکمت عملی کے اصول

بنیادی منطق میں کئی اہم اجزاء شامل ہیں: داخلہ کی شرائط: ایک سبز موم بتی کی ضرورت ہوتی ہے جو سرخ موم بتی کے بعد نیچے بولنگر بینڈ کو چھوتی ہے ، عام طور پر ممکنہ الٹ سگنل کی نشاندہی کرتی ہے۔ اوسط حرکت پذیری کا انتخاب: ڈیفالٹ 20 پیریڈ ایس ایم اے کے ساتھ متعدد اقسام (ایس ایم اے ، ای ایم اے ، ایس ایم ایم اے ، ڈبلیو ایم اے ، وی ڈبلیو ایم اے) کی حمایت کرتا ہے۔ بولنگر بینڈ پیرامیٹرز: بینڈوڈتھ کے لئے 1.5 معیاری انحراف کا استعمال کرتا ہے ، جو روایتی 2 معیاری انحراف سے زیادہ قدامت پسند ہے۔ منافع لینے کا طریقہ کار: ابتدائی 20 فیصد منافع کا ہدف مقرر کریں۔ اسٹاپ نقصان کا طریقہ کار: سرمایہ کی حفاظت کے لئے 12 فیصد فکسڈ اسٹاپ نقصان کا نفاذ کیا جاتا ہے۔ 6. متحرک ٹریلنگ سٹاپ: - منافع ہدف تک پہنچنے کے بعد ATR ٹریلنگ سٹاپ چالو - اوپری بولنگر بینڈ کو چھونے کے بعد اے ٹی آر متحرک ٹریلنگ اسٹاپ شروع کرتا ہے - متحرک طور پر پیچھے سٹاپ فاصلے کو ایڈجسٹ کرنے کے لئے ATR ضرب استعمال کرتا ہے

حکمت عملی کے فوائد

- متعدد سطحوں پر خطرہ کنٹرول:

- مقررہ سٹاپ نقصان کا بنیادی تحفظ

- منافع میں متحرک ٹریلنگ اسٹاپ لاکس

- اپر بولنگر بینڈ ٹرگرڈ ڈائنامک اسٹاپ اضافی تحفظ فراہم کرتا ہے

- لچکدار حرکت پذیر اوسط انتخاب مختلف مارکیٹ کے حالات کے مطابق ڈھالنے کی اجازت دیتا ہے

- اے ٹی آر پر مبنی متحرک ٹریلنگ اسٹاپ مارکیٹ کی اتار چڑھاؤ کی بنیاد پر خود بخود ایڈجسٹ ہوتا ہے ، جو قبل از وقت باہر نکلنے سے روکتا ہے

- انٹری سگنل قیمت کے نمونوں اور تکنیکی اشارے کو یکجا کرتے ہیں، سگنل کی وشوسنییتا کو بہتر بناتے ہیں

- پوزیشن مینجمنٹ اور ٹرانزیکشن لاگت کی ترتیبات کی حمایت کرتا ہے، حقیقی تجارتی حالات کے قریب

حکمت عملی کے خطرات

- تیزی سے اتار چڑھاؤ والی منڈیوں کے نتیجے میں کثرت سے تجارت ہوسکتی ہے ، جس سے لین دین کی لاگت میں اضافہ ہوتا ہے

- 12 فیصد فکسڈ اسٹاپ نقصان انتہائی اتار چڑھاؤ والے بازاروں میں بہت تنگ ہوسکتا ہے

- بولنگر بینڈ سگنل رجحان مارکیٹوں میں جھوٹے سگنل پیدا کر سکتے ہیں

- ATR ٹرائلنگ اسٹاپ شدید اتار چڑھاؤ کے دوران زیادہ سے زیادہ ڈراؤونگ کا باعث بن سکتا ہے تخفیف کے اقدامات:

- طویل عرصے تک استعمال کرنے کی سفارش (30 منٹ سے 1 گھنٹہ)

- اسٹاپ نقصان کی شرح کو مخصوص آلات کی خصوصیات کی بنیاد پر ایڈجسٹ کریں

- غلط سگنل کو کم کرنے کے لئے رجحان فلٹرز شامل کرنے پر غور کریں

- مختلف مارکیٹ ماحول کے لئے متحرک طور پر ATR ضرب کو ایڈجسٹ کریں

حکمت عملی کی اصلاح کی ہدایات

- اندراج کی اصلاح:

- حجم کی تصدیق کا طریقہ کار شامل کریں

- سگنل فلٹرنگ کے لئے رجحان کی طاقت کے اشارے شامل کریں

- تصدیق کے لئے رفتار کے اشارے شامل کرنے پر غور کریں

- سٹاپ نقصان کی اصلاح:

- مقررہ سٹاپ نقصان کو اے ٹی آر پر مبنی متحرک سٹاپ میں تبدیل کرنا

- موافقت پذیر سٹاپ نقصان الگورتھم تیار کریں

- اتار چڑھاؤ کی بنیاد پر سٹاپ فاصلے کو متحرک طور پر ایڈجسٹ کریں

- چلتی اوسط اصلاح:

- مختلف مدت کے مجموعے کی جانچ کریں

- تحقیقی موافقت پذیر مدت کے طریقوں

- چلتی اوسط کے بجائے قیمت کی کارروائی کا استعمال کرنے پر غور کریں

- پوزیشن مینجمنٹ کی اصلاح:

- اتار چڑھاؤ پر مبنی پوزیشن سائزنگ سسٹم تیار کریں

- پیمانے پر داخلہ اور باہر نکلنے کے طریقہ کار کو نافذ کریں

- خطرے سے متعلق نمائش کا کنٹرول شامل کریں

خلاصہ

یہ حکمت عملی بولنگر بینڈ اور اے ٹی آر اشارے کا استعمال کرتے ہوئے ایک کثیر سطح کا تجارتی نظام تیار کرتی ہے ، جس میں داخلے ، اسٹاپ نقصان اور منافع لینے کے لئے متحرک انتظامی طریقوں کا استعمال کیا جاتا ہے۔ اس کی طاقت اس کے جامع رسک کنٹرول سسٹم اور مارکیٹ میں اتار چڑھاؤ کے مطابق ڈھالنے کی صلاحیت میں ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعے ، حکمت عملی میں بہتری کی گنجائش ہے۔ یہ خاص طور پر بڑے ٹائم فریموں پر استعمال کے لئے موزوں ہے اور معیاری اثاثوں کو رکھنے والے سرمایہ کاروں کو ان کے داخلے اور باہر نکلنے کے وقت کو بہتر بنانے میں مدد مل سکتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = 1.5 // Standard deviation multiplier set to 1.5

offset = input.int(0, "Offset", minval=-500, maxval=500)

atrMultiplier = input.float(1.0, title="ATR Multiplier for Trailing Stop", minval=0.1) // ATR multiplier for trailing stop

// Time range filters

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

in_date_range = true

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// ATR Calculation

atr = ta.atr(length) // Use ATR for trailing stop adjustments

// Plotting

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Candle color detection

isGreen = close > open

isRed = close < open

// Flags for entry and exit conditions

var bool redTouchedLower = false

var float targetPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

if in_date_range

// Entry Logic: First green candle after a red candle touches the lower band

if close < lower and isRed

redTouchedLower := true

if redTouchedLower and isGreen

strategy.entry("Long", strategy.long)

targetPrice := close * 1.2 // Set the target price to 20% above the entry price

stopLossPrice := close * 0.88 // Set the stop loss to 12% below the entry price

trailingStopPrice := na // Reset trailing stop on entry

redTouchedLower := false

// Exit Logic: Trailing stop after 20% price increase

if strategy.position_size > 0 and not na(targetPrice) and close >= targetPrice

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop after 20% increase

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop After 20% Increase")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Stop Loss: Exit if the price drops 12% below the entry price

if strategy.position_size > 0 and not na(stopLossPrice) and close <= stopLossPrice

strategy.close("Long", comment="Stop Loss Triggered")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Trailing Stop: Activate after touching the upper band

if strategy.position_size > 0 and close >= upper and isGreen

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop Triggered")

trailingStopPrice := na // Reset trailing stop

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

- بولنگر بینڈ اور حرکت پذیر اوسط کراس اوور حکمت عملی

- اعلی درجے کی مقداری تجارتی حکمت عملی جس میں آر ایس آئی ڈائیورجنس اور چلتی اوسط کا امتزاج ہوتا ہے

- بولنگر بینڈ مومنٹم بریک آؤٹ ایڈجسٹ ٹرینڈ اسٹریٹجی کے بعد

- بولنگر بینڈس بریک آؤٹ مومنٹم ٹریڈنگ حکمت عملی

- کثیر سطح کی اتار چڑھاؤ بینڈ ٹریڈنگ کی حکمت عملی

- انکولی حرکت پذیر اوسط کراس اوور حکمت عملی

- متغیر فلٹر کے ساتھ حکمت عملی کے بعد کثیر حرکت پذیر اوسط کراس اوور رجحان

- کثیر دورانیہ چلتی اوسط کراس اوور رجحان حکمت عملی کے بعد

- دوہری حرکت پذیر اوسط رفتار کی پیمائش کی مقداری حکمت عملی

- متحرک RSI سمارٹ ٹائمنگ سوئنگ ٹریڈنگ کی حکمت عملی

- کثیر ٹائم فریم ہموار ہیکن آشی رجحان کوالٹی ٹریڈنگ سسٹم کے بعد

- متحرک آر ایس آئی آسکیلیٹر کثیرالاضلاع فٹنگ اشارے رجحان مقداری تجارتی حکمت عملی

- ڈیلی رینج بریک آؤٹ ایک سمت ٹریڈنگ کی حکمت عملی

- SMA-RSI-MACD کثیر اشارے متحرک حد آرڈر ٹریڈنگ کی حکمت عملی

- ای ایم اے/ایس ایم اے رجحان کے بعد سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ مشترکہ حجم فلٹر اور فی صد لے منافع / سٹاپ نقصان کا نظام

- VWAP معیاری انحراف کے درمیان واپسی ٹریڈنگ کی حکمت عملی

- متحرک قیمت زون بریک آؤٹ ٹریڈنگ کی حکمت عملی معاونت اور مزاحمت پر مبنی مقداری نظام

- ملٹی انڈیکیٹر ٹرینڈ مومنٹم کراس اوور کوانٹیٹیٹو حکمت عملی

- اعلی درجے کی متحرک ٹریلنگ اسٹاپ کے ساتھ خطرہ انعام ہدف کی حکمت عملی

- اعلی درجے کی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی

- متحرک ڈبل ای ایم اے کراس اوور حکمت عملی جس میں انکولی منافع/نقصان کا کنٹرول ہو

- بولنگر بینڈ اور آر ایس آئی مشترکہ متحرک ٹریڈنگ حکمت عملی

- RSI-ATR رفتار اتار چڑھاؤ مشترکہ ٹریڈنگ کی حکمت عملی

- دوہری ای ایم اے رجحان کی پیروی کرنے والی حکمت عملی کے ساتھ حد خریدنے کے اندراج

- کثیر حکمت عملی تکنیکی تجزیہ تجارتی نظام

- کثیر ٹائم فریم مشترکہ موم بتی پیٹرن کی شناخت ٹریڈنگ کی حکمت عملی

- ٹرپل بولنگر بینڈس کو کوانٹیٹیٹیو ٹریڈنگ حکمت عملی کے بعد رجحان کو چھوتا ہے

- بولنگر بینڈ اور آر ایس آئی پر مبنی کثیر جہتی متحرک بریکآؤٹ ٹریڈنگ سسٹم

- آر ایس آئی میڈین انورشن بریک آؤٹ حکمت عملی

- ڈبل ای ایم اے کراس اوور مومنٹم ٹرینڈ اسٹریٹجی کے بعد