کثیر ٹائم فریم ٹرینڈ متحرک اے ٹی آر ٹریکنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 16:24:49ٹیگز:ای ایم اےآر ایس آئیایم اے سی ڈیاے ٹی آر

جائزہ

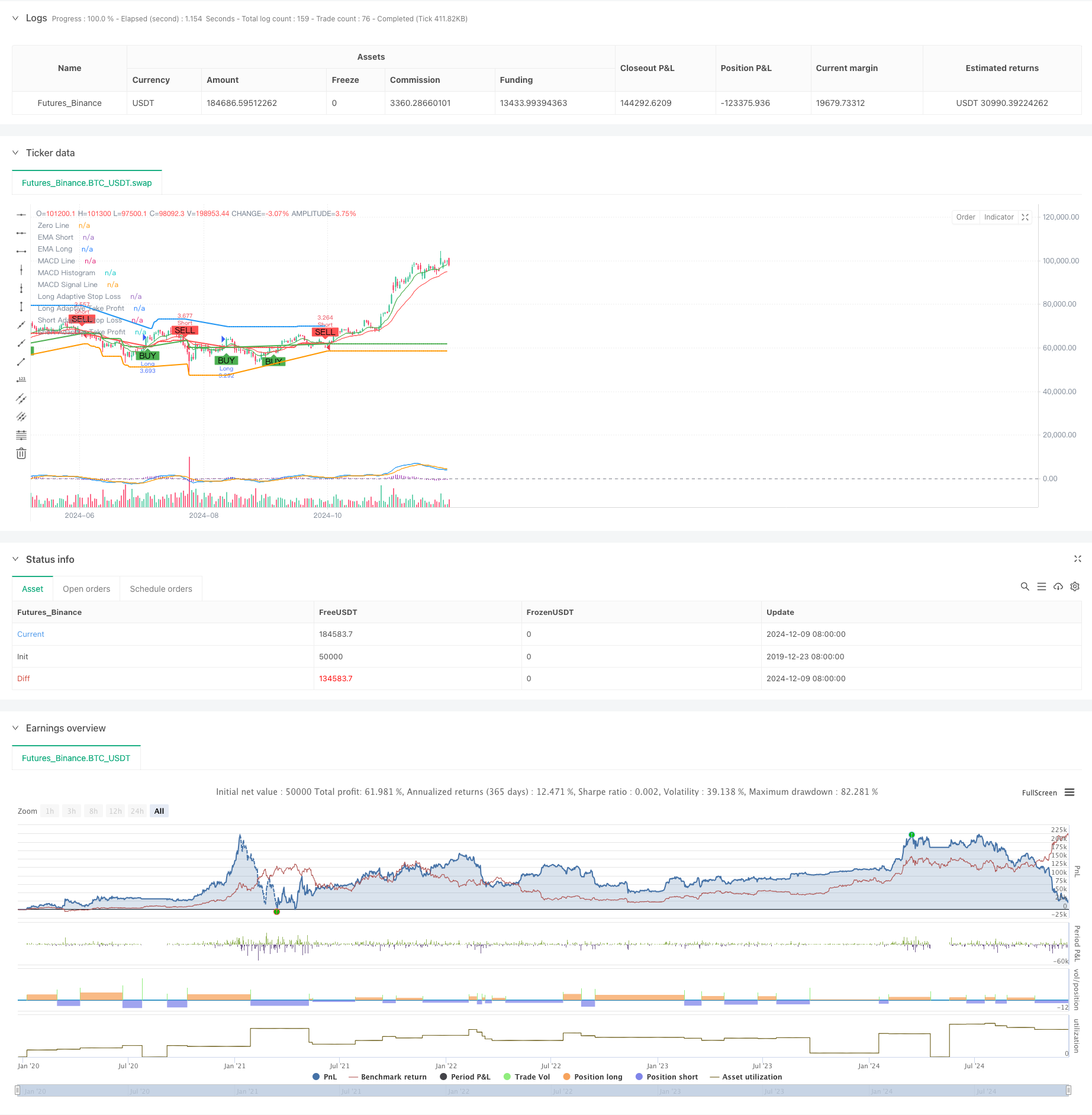

یہ حکمت عملی ایک انکولی رجحان کے بعد کا نظام ہے جو متعدد تکنیکی اشارے کو جوڑتا ہے۔ یہ کثیر ٹائم فریم تجزیہ اور اسٹاپ نقصان اور منافع لینے کی سطحوں کی متحرک ایڈجسٹمنٹ کے ذریعے تجارتی کارکردگی کو بہتر بناتا ہے۔ حکمت عملی کا بنیادی حصہ رجحانات کی نشاندہی کرنے کے لئے ایک متحرک اوسط نظام ، رجحان کی طاقت کی تصدیق کے لئے آر ایس آئی اور ایم اے سی ڈی ، اور متحرک رسک مینجمنٹ پیرامیٹر ایڈجسٹمنٹ کے لئے اے ٹی آر کا استعمال کرتا ہے۔

حکمت عملی کے اصول

اس حکمت عملی میں ٹریڈنگ کے لئے ایک ٹرپل تصدیق کا طریقہ کار استعمال کیا جاتا ہے: 1) رجحان کی سمت تیز / سست ای ایم اے کراس اوورز کے ذریعہ طے کی جاتی ہے۔ 2) آر ایس آئی اوور بکٹ / اوور سیلڈ لیولز اور ایم اے سی ڈی ٹرینڈ کی تصدیق کا استعمال کرتے ہوئے ٹریڈنگ سگنل فلٹر کیے جاتے ہیں۔ 3) رجحان کی تصدیق کے لئے اعلی ٹائم فریم ای ایم اے کو شامل کیا جاتا ہے۔ خطرے کے کنٹرول کے ل the ، حکمت عملی متحرک طور پر اے ٹی آر کی بنیاد پر اسٹاپ نقصان اور منافع کے اہداف کو ایڈجسٹ کرتی ہے ، جس سے موافقت پذیر پوزیشن مینجمنٹ حاصل ہوتی ہے۔ جب مارکیٹ میں اتار چڑھاؤ بڑھتا ہے تو ، نظام خود بخود اسٹاپ نقصان اور منافع کی جگہوں کو بڑھا دیتا ہے۔ جب مارکیٹ مستحکم ہوجاتی ہے تو ، ان پیرامیٹرز کو جیت کی شرح کو بہتر بنانے کے لئے تنگ کردیا جاتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل کی تصدیق کا طریقہ کار تجارت کی درستگی میں نمایاں اضافہ کرتا ہے

- اسٹاپ نقصان اور منافع لینے کے لئے موافقت پذیر ترتیبات مختلف مارکیٹ کے ماحول کو بہتر طور پر ایڈجسٹ کرتی ہیں

- طویل مدتی ٹرینڈ کی توثیق مؤثر طریقے سے جھوٹے بریک آؤٹ کے خطرات کو کم کرتی ہے

- جامع انتباہی نظام بروقت تجارتی مواقع اور خطرے کے کنٹرول کو پکڑنے میں مدد کرتا ہے

- تجارتی سمت کی لچکدار ترتیبات مختلف تجارتی ترجیحات کے مطابق حکمت عملی کو اپنانے کی اجازت دیتی ہیں

حکمت عملی کے خطرات

- متعدد تصدیق کے طریقہ کار تیزی سے مارکیٹ کی نقل و حرکت میں مواقع کھو سکتے ہیں

- متحرک سٹاپ نقصان انتہائی اتار چڑھاؤ والے بازاروں میں قبل از وقت شروع ہوسکتا ہے

- رینج سے منسلک مارکیٹوں میں اکثر غلط سگنل سامنے آسکتے ہیں

- پیرامیٹر کی اصلاح کے دوران زیادہ سے زیادہ فٹنگ کا خطرہ

- ملٹی ٹائم فریم تجزیہ مختلف ٹائم فریموں میں متضاد سگنل پیدا کرسکتا ہے

اصلاح کی ہدایات

- سگنل کی وشوسنییتا کو بہتر بنانے کے لئے معاون تصدیق کے طور پر حجم کے اشارے شامل کریں

- انٹری ٹائمنگ کو بہتر بنانے کے لئے ایک مقداری رجحان طاقت سکورنگ سسٹم تیار کریں

- حکمت عملی کے استحکام کو بڑھانے کے لئے موافقت پذیر پیرامیٹر اصلاحاتی میکانزم کو نافذ کریں

- مختلف مارکیٹوں کے لئے مختلف پیرامیٹرز کا اطلاق کرنے کے لئے مارکیٹ کے ماحول کی درجہ بندی کا نظام شامل کریں

- سگنل کی طاقت کی بنیاد پر پوزیشن سائز کو ایڈجسٹ کرنے کے لئے متحرک پوزیشن مینجمنٹ سسٹم تیار کریں

خلاصہ

یہ ایک سختی سے ڈیزائن کیا گیا رجحان کے بعد کا نظام ہے جو کثیر سطح کی توثیق کے طریقہ کار اور متحرک رسک مینجمنٹ کے ذریعے ایک جامع تجارتی حل فراہم کرتا ہے۔ اس حکمت عملی کی بنیادی طاقت اس کی موافقت اور رسک کنٹرول کی صلاحیتوں میں ہے ، لیکن عمل درآمد کے دوران پیرامیٹر کی اصلاح اور مارکیٹ کے ماحول کے مماثلت پر توجہ دی جانی چاہئے۔ مسلسل اصلاح اور بہتر بنانے کے ذریعے ، اس حکمت عملی میں مختلف مارکیٹ کے ماحول میں مستحکم کارکردگی برقرار رکھنے کی صلاحیت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

- کثیر اشارے والا ہائی لیورج قلیل مدتی تجارتی حکمت عملی

- ملٹی انڈیکیٹر جامع رفتار ٹریڈنگ کی حکمت عملی

- RSI/MACD/ATR کے ساتھ EMA کراس اوور کی بہتر حکمت عملی

- ایم اے سی ڈی ویلی ڈیٹیکٹر حکمت عملی

- کثیر ٹائم فریم مارکیٹ مومنٹم کراس اوور حکمت عملی

- متحرک خطرے کے انتظام کی حکمت عملی کے بعد کثیر اشارے کا رجحان

- EMA/MACD/RSI کراس اوور حکمت عملی

- دوہری ای ایم اے ٹرینڈ مومنٹم ٹریڈنگ حکمت عملی

- گولڈن مومنٹم کیپچر حکمت عملی: ملٹی ٹائم فریم ایکسپونینشل موونگ ایوریج کراس اوور سسٹم

- متحرک اے ٹی آر اہداف کے ساتھ ملٹی ای ایم اے رجحان کی پیروی کی حکمت عملی

- کثیر توازن قیمت رجحان کے بعد اور ریورس ٹریڈنگ کی حکمت عملی

- اے ٹی آر ٹرینڈ فالونگ ریورسنگ حکمت عملی کے ساتھ متحرک اتار چڑھاؤ انڈیکس (VIDYA)

- RSI، MACD اور حجم پر مبنی ملٹی انڈیکیٹر موافقت پذیر ٹریڈنگ حکمت عملی

- قیمت پیٹرن کی بنیاد پر ڈبل نیچے اور اوپر خودکار ٹریڈنگ کی حکمت عملی

- متحرک اے ٹی آر رجحان سپورٹ بریک آؤٹ پر مبنی حکمت عملی کے بعد

- متعدد چلتی اوسط اور اسٹوکاسٹک آسکیلیٹر کراس اوور مقداری حکمت عملی

- موافقت پذیر رجحان کی پیروی اور الٹ پلٹ کا پتہ لگانے کی حکمت عملی: زیگ زیگ اور ایرون اشارے پر مبنی ایک مقداری تجارتی نظام

- بولنگر بینڈ، فبونیکی، ایم اے سی ڈی اور آر ایس آئی کے ساتھ ملٹی انڈیکیٹرز کے ساتھ ہم آہنگی ٹریڈنگ کی حکمت عملی

- اوسط ریورس Bollinger بینڈ ڈالر لاگت اوسط سرمایہ کاری کی حکمت عملی

- کثیر جہتی گولڈ جمعہ غیر معمولی حکمت عملی تجزیہ نظام

- آر ایس آئی ٹرینڈ مومنٹم ٹریکنگ حکمت عملی کے ساتھ چلتی اوسط کراس اوور

- متحرک اے ٹی آر پر مبنی ٹریلنگ اسٹاپ ٹریڈنگ کی حکمت عملی

- ایم اے سی ڈی-آر ایس آئی ڈبل تصدیق ٹریڈنگ حکمت عملی کے بعد رفتار کا رجحان

- گولڈن کراس اصلاح کے نظام کے ساتھ متحرک محور پوائنٹس

- ملٹی انڈیکیٹر رجحان بولنگر بینڈ اور اے ٹی آر متحرک سٹاپ نقصان کے ساتھ حکمت عملی کے بعد

- اے ٹی آر کی کثیر مدتی تجارتی حکمت عملی کے بعد متحرک رجحان

- متحرک چینل اور چلتی اوسط ٹریڈنگ سسٹم کے ساتھ ملٹی اشارے رجحان کی پیروی کی حکمت عملی

- ایس ایم ایم اے کی تصدیق کے ساتھ ملٹی ای ایم اے رجحان کی پیروی کی حکمت عملی

- متعدد اشارے والے رجحان ٹریڈنگ سسٹم کے ساتھ رفتار تجزیہ کی حکمت عملی

- رجحان کے بعد کلاؤڈ مومنٹم ڈائیورجنسی کی حکمت عملی