اوسط ریورس Bollinger بینڈ ڈالر لاگت اوسط سرمایہ کاری کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 17:17:15ٹیگز:بی بیDCAای ایم اےایس ایم اے

جائزہ

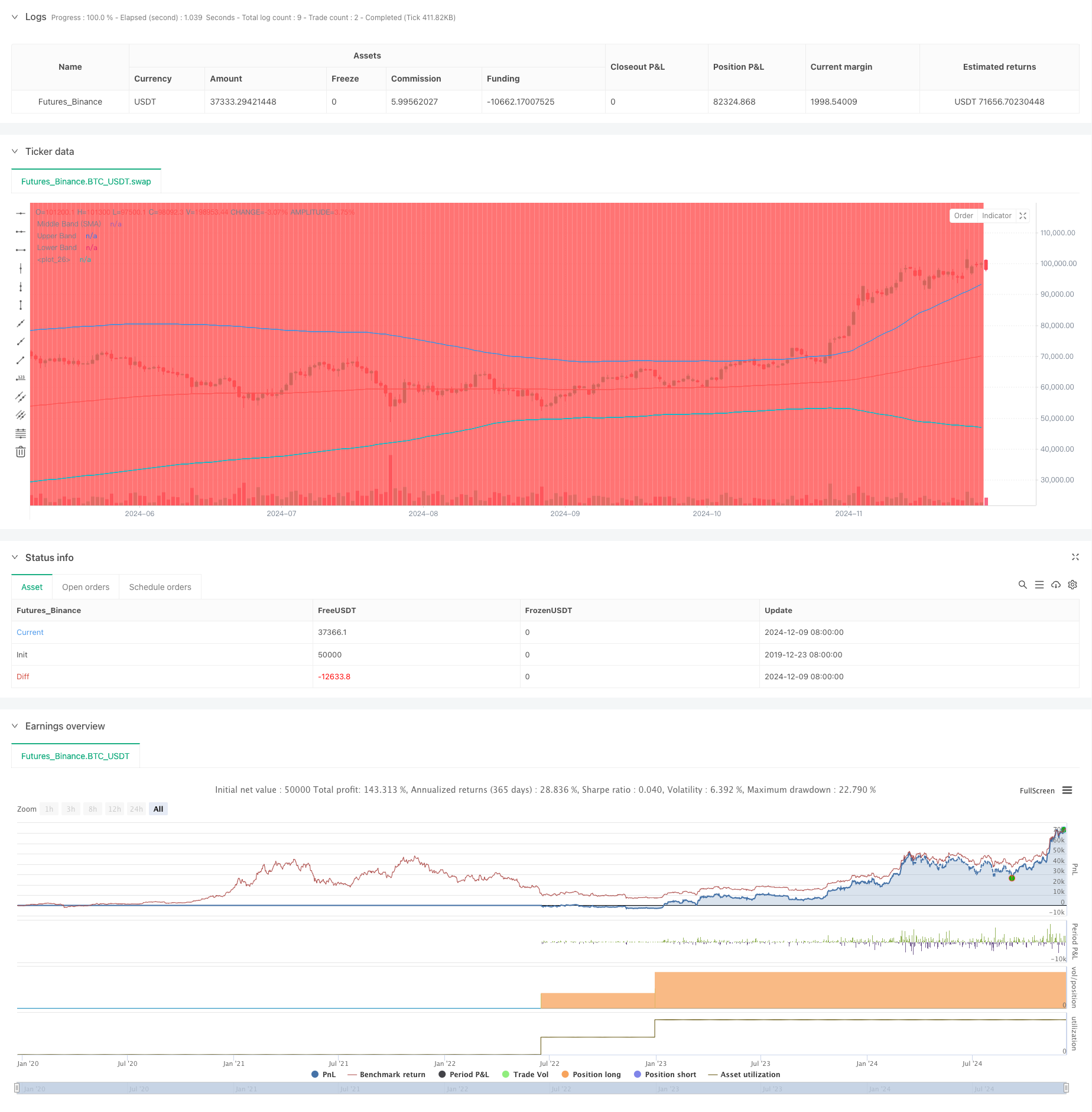

یہ حکمت عملی ایک ذہین سرمایہ کاری کا نقطہ نظر ہے جو ڈالر لاگت اوسط (ڈی سی اے) کو بولنگر بینڈ کے تکنیکی اشارے کے ساتھ جوڑتا ہے۔ یہ اوسط ریورس اصولوں کا فائدہ اٹھاتے ہوئے قیمتوں میں کمی کے دوران منظم طریقے سے پوزیشن بناتا ہے۔ بنیادی طریقہ کار جب قیمتیں نیچے بولنگر بینڈ سے نیچے ہوتی ہیں تو مقررہ رقم کی خریداری انجام دیتا ہے ، جس کا مقصد مارکیٹ کی اصلاحات کے دوران بہتر اندراج کی قیمتوں کو حاصل کرنا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی تین بنیادی ستونوں پر مبنی ہے: 1) ڈالر لاگت اوسط ، جو باقاعدگی سے مقررہ رقم کی سرمایہ کاری کے ذریعے وقت کے خطرے کو کم کرتی ہے۔ 2) اوسط ریورس تھیوری ، جس میں یہ فرض کیا جاتا ہے کہ قیمتیں بالآخر اپنے تاریخی اوسط پر واپس آجائیں گی۔ 3) بولنگر بینڈس اشارے زیادہ خریدنے اور زیادہ فروخت والے زونوں کی نشاندہی کرنے کے لئے۔ جب قیمت نیچے والے بینڈ سے نیچے ہوتی ہے تو خریدنے کے سگنل متحرک ہوجاتے ہیں ، خریداری کی مقدار کا تعین مقررہ سرمایہ کاری کی رقم کو موجودہ قیمت سے تقسیم کرکے کیا جاتا ہے۔ حکمت عملی میں 200 مدت کے ای ایم اے کو وسط بینڈ کے طور پر استعمال کیا جاتا ہے جس میں 2 کا معیاری انحراف ضرب ہے تاکہ اوپری اور نچلے بینڈ کی وضاحت کی جاسکے۔

حکمت عملی کے فوائد

- وقت کے خطرے کو کم کرنا - ذہنی فیصلے کی بجائے منظم خریداری انسانی غلطی کو کم کرتی ہے

- اسٹیبلشمنٹ کی طرف اشارہ کرتے ہوئے ، یہ انکشاف کیا گیا ہے کہ اسٹیبلشمنٹ کی طرف اشارہ کیا گیا ہے۔

- اسٹیبلشمنٹ کے لئے سرمایہ کاری کی رقم

- واضح داخلے/باہر نکلنے کے قوانین - تکنیکی اشارے پر مبنی معروضی اشارے

- خودکار عملدرآمد - دستی مداخلت کی ضرورت نہیں ، جذباتی تجارت سے بچنا

حکمت عملی کے خطرات

- اسٹیک ہولڈرز کے لئے غیر منقولہ سرمایہ کاری کی شرح

- سرمایہ کاری کے انتظام کا خطرہ - مسلسل خرید سگنل کے لئے کافی سرمایہ ریزرو کی ضرورت ہے

- پیرامیٹر کی اصلاح کا خطرہ - زیادہ سے زیادہ اصلاح سے حکمت عملی کی ناکامی ہوسکتی ہے

- مارکیٹ کے ماحول پر انحصار - انتہائی غیر مستحکم مارکیٹوں میں کم کارکردگی کا مظاہرہ کر سکتا ہے سفارش کی گئی ہے کہ ان خطرات کو سنبھالنے کے لیے سرمایہ کے انتظام کے سخت قوانین کو نافذ کیا جائے اور حکمت عملی کی کارکردگی کا باقاعدگی سے جائزہ لیا جائے۔

حکمت عملی کی اصلاح کی ہدایات

- مضبوط رجحانات میں مخالف رجحانات سے بچنے کے لئے رجحان فلٹرز کو شامل کریں

- متعدد ٹائم فریم کی تصدیق کے طریقہ کار شامل کریں

- اتار چڑھاؤ پر مبنی پوزیشن سائزنگ کے ساتھ کیپٹل مینجمنٹ سسٹم کو بہتر بنائیں

- منافع لینے کے طریقہ کار کو نافذ کریں جب قیمت اوسط میں واپس آتی ہے

- سگنل کی وشوسنییتا کو بہتر بنانے کے لئے دیگر تکنیکی اشارے کے ساتھ مل کر غور کریں

خلاصہ

یہ ایک مضبوط حکمت عملی ہے جو تکنیکی تجزیہ کو منظم سرمایہ کاری کے طریقوں کے ساتھ جوڑتی ہے۔ یہ خطرے کو کم کرنے کے لئے ڈالر لاگت اوسط کو نافذ کرتے ہوئے اوور سیل مواقع کی نشاندہی کرنے کے لئے بولنگر بینڈ کا استعمال کرتی ہے۔ کامیابی کی کلید مناسب پیرامیٹر کی ترتیبات اور سخت عملدرآمد نظم و ضبط میں ہے۔ اگرچہ خطرات موجود ہیں ، لیکن مسلسل اصلاح اور رسک مینجمنٹ حکمت عملی کے استحکام کو بہتر بنا سکتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DCA Strategy with Mean Reversion and Bollinger Band", overlay=true) // Define the strategy name and set overlay=true to display on the main chart

// Inputs for investment amount and dates

investment_amount = input.float(10000, title="Investment Amount (USD)", tooltip="Amount to be invested in each buy order (in USD)") // Amount to invest in each buy order

open_date = input(timestamp("2024-01-01 00:00:00"), title="Open All Positions On", tooltip="Date when to start opening positions for DCA strategy") // Date to start opening positions

close_date = input(timestamp("2024-08-04 00:00:00"), title="Close All Positions On", tooltip="Date when to close all open positions for DCA strategy") // Date to close all positions

// Bollinger Band parameters

source = input.source(title="Source", defval=close, group="Bollinger Band Parameter", tooltip="The price source to calculate the Bollinger Bands (e.g., closing price)") // Source of price for calculating Bollinger Bands (e.g., closing price)

length = input.int(200, minval=1, title='Period', group="Bollinger Band Parameter", tooltip="Period for the Bollinger Band calculation (e.g., 200-period moving average)") // Period for calculating the Bollinger Bands (e.g., 200-period moving average)

mult = input.float(2, minval=0.1, maxval=50, step=0.1, title='Standard Deviation', group="Bollinger Band Parameter", tooltip="Multiplier for the standard deviation to define the upper and lower bands") // Multiplier for the standard deviation to calculate the upper and lower bands

// Timeframe selection for Bollinger Bands

tf = input.timeframe(title="Bollinger Band Timeframe", defval="240", group="Bollinger Band Parameter", tooltip="The timeframe used to calculate the Bollinger Bands (e.g., 4-hour chart)") // Timeframe for calculating the Bollinger Bands (e.g., 4-hour chart)

// Calculate BB for the chosen timeframe using security

[basis, bb_dev] = request.security(syminfo.tickerid, tf, [ta.ema(source, length), mult * ta.stdev(source, length)]) // Calculate Basis (EMA) and standard deviation for the chosen timeframe

upper = basis + bb_dev // Calculate the Upper Band by adding the standard deviation to the Basis

lower = basis - bb_dev // Calculate the Lower Band by subtracting the standard deviation from the Basis

// Plot Bollinger Bands

plot(basis, color=color.red, title="Middle Band (SMA)") // Plot the middle band (Basis, EMA) in red

plot(upper, color=color.blue, title="Upper Band") // Plot the Upper Band in blue

plot(lower, color=color.blue, title="Lower Band") // Plot the Lower Band in blue

fill(plot(upper), plot(lower), color=color.blue, transp=90) // Fill the area between Upper and Lower Bands with blue color at 90% transparency

// Define buy condition based on Bollinger Band

buy_condition = ta.crossunder(source, lower) // Define the buy condition when the price crosses under the Lower Band (Mean Reversion strategy)

// Execute buy orders on the Bollinger Band Mean Reversion condition

if (buy_condition ) // Check if the buy condition is true and time is within the open and close date range

strategy.order("DCA Buy", strategy.long, qty=investment_amount / close) // Execute the buy order with the specified investment amount

// Close all positions on the specified date

if (time >= close_date) // Check if the current time is after the close date

strategy.close_all() // Close all open positions

// Track the background color state

var color bgColor = na // Initialize a variable to store the background color (set to 'na' initially)

// Update background color based on conditions

if close > upper // If the close price is above the Upper Band

bgColor := color.red // Set the background color to red

else if close < lower // If the close price is below the Lower Band

bgColor := color.green // Set the background color to green

// Apply the background color

bgcolor(bgColor, transp=90, title="Background Color Based on Bollinger Bands") // Set the background color based on the determined condition with 90% transparency

// Postscript:

// 1. Once you have set the "Investment Amount (USD)" in the input box, proceed with additional configuration.

// Go to "Properties" and adjust the "Initial Capital" value by calculating it as "Total Closed Trades" multiplied by "Investment Amount (USD)"

// to ensure the backtest results are aligned correctly with the actual investment values.

//

// Example:

// Investment Amount (USD) = 100 USD

// Total Closed Trades = 10

// Initial Capital = 10 x 100 = 1,000 USD

// Investment Amount (USD) = 200 USD

// Total Closed Trades = 24

// Initial Capital = 24 x 200 = 4,800 USD

- بولنگر بینڈ اور اشاریاتی حرکت پذیر اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- Wavetrend Large Amplitude Oversold Rebound Grid ٹریڈنگ کی حکمت عملی

- ایم اے سی ڈی بی بی بریک آؤٹ حکمت عملی

- بولنگر بینڈ اور ای ایم اے رجحان کی پیروی کرنے والی حکمت عملی

- بولنگر بینڈ اور آر ایس آئی پر مبنی متحرک لاگت اوسط حکمت عملی کا نظام

- کثیر ٹائم فریم یونیفائیڈ اسٹریٹیجی پر مبنی مقداری رفتار اور کنورجنس-ڈائیورجنس

- ملٹی انڈیکیٹر جامع ٹریڈنگ حکمت عملی: رفتار، اوور بکٹ / اوور سیلڈ، اور اتار چڑھاؤ کا بہترین امتزاج

- Bollinger Mean Reversal Quantitative Strategy کو بہتر بنایا گیا

- بلنگر بینڈس کی رفتار کا رجحان مقداری حکمت عملی کے بعد

- ملٹی ٹیکنیکل اشارے کا ہم آہنگ تجارتی نظام

- ای ایم اے اور ایس ایم اے اشارے پر مبنی طویل مدتی سرمایہ کاری سگنل سسٹم

- ماہانہ حرکت پذیر اوسط فلٹر رجحان کے ساتھ تاریخی اعلی پیش رفت حکمت عملی کے بعد

- کثیر توازن قیمت رجحان کے بعد اور ریورس ٹریڈنگ کی حکمت عملی

- اے ٹی آر ٹرینڈ فالونگ ریورسنگ حکمت عملی کے ساتھ متحرک اتار چڑھاؤ انڈیکس (VIDYA)

- RSI، MACD اور حجم پر مبنی ملٹی انڈیکیٹر موافقت پذیر ٹریڈنگ حکمت عملی

- قیمت پیٹرن کی بنیاد پر ڈبل نیچے اور اوپر خودکار ٹریڈنگ کی حکمت عملی

- متحرک اے ٹی آر رجحان سپورٹ بریک آؤٹ پر مبنی حکمت عملی کے بعد

- متعدد چلتی اوسط اور اسٹوکاسٹک آسکیلیٹر کراس اوور مقداری حکمت عملی

- موافقت پذیر رجحان کی پیروی اور الٹ پلٹ کا پتہ لگانے کی حکمت عملی: زیگ زیگ اور ایرون اشارے پر مبنی ایک مقداری تجارتی نظام

- بولنگر بینڈ، فبونیکی، ایم اے سی ڈی اور آر ایس آئی کے ساتھ ملٹی انڈیکیٹرز کے ساتھ ہم آہنگی ٹریڈنگ کی حکمت عملی

- کثیر جہتی گولڈ جمعہ غیر معمولی حکمت عملی تجزیہ نظام

- کثیر ٹائم فریم ٹرینڈ متحرک اے ٹی آر ٹریکنگ کی حکمت عملی

- آر ایس آئی ٹرینڈ مومنٹم ٹریکنگ حکمت عملی کے ساتھ چلتی اوسط کراس اوور

- متحرک اے ٹی آر پر مبنی ٹریلنگ اسٹاپ ٹریڈنگ کی حکمت عملی

- ایم اے سی ڈی-آر ایس آئی ڈبل تصدیق ٹریڈنگ حکمت عملی کے بعد رفتار کا رجحان

- گولڈن کراس اصلاح کے نظام کے ساتھ متحرک محور پوائنٹس

- ملٹی انڈیکیٹر رجحان بولنگر بینڈ اور اے ٹی آر متحرک سٹاپ نقصان کے ساتھ حکمت عملی کے بعد

- اے ٹی آر کی کثیر مدتی تجارتی حکمت عملی کے بعد متحرک رجحان

- متحرک چینل اور چلتی اوسط ٹریڈنگ سسٹم کے ساتھ ملٹی اشارے رجحان کی پیروی کی حکمت عملی

- ایس ایم ایم اے کی تصدیق کے ساتھ ملٹی ای ایم اے رجحان کی پیروی کی حکمت عملی