ملٹی ویوڈ ٹرینڈ کراسنگ رسک مینجمنٹ کوانٹیٹیٹیو حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-13 10:51:31ٹیگز:ای ایم اےایس ایم اے

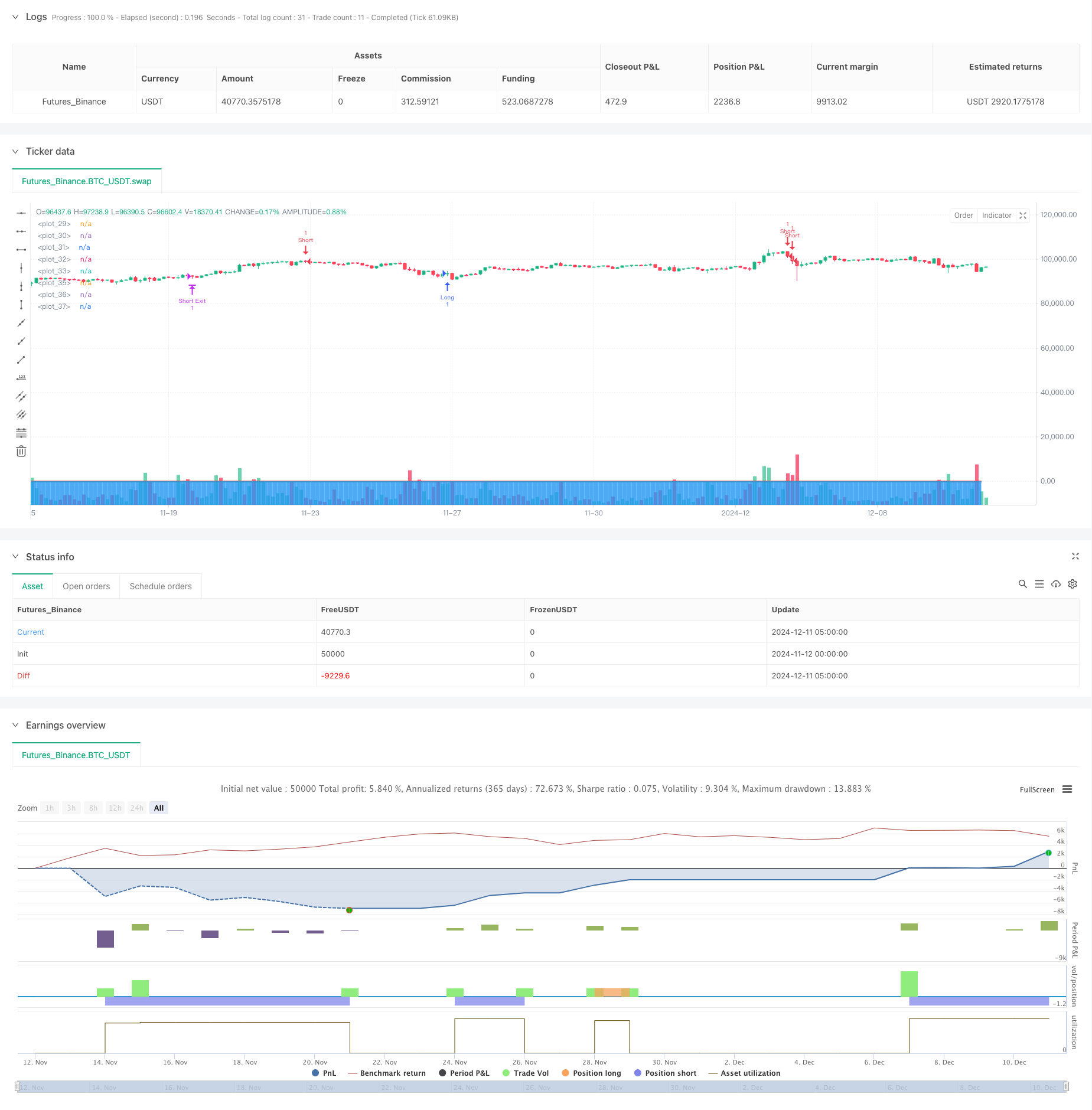

جائزہ

یہ حکمت عملی ویو ٹرینڈ اشارے پر مبنی ایک مقداری تجارتی نظام ہے ، جس میں متحرک رسک مینجمنٹ میکانزم شامل ہیں۔ حکمت عملی قیمتوں میں اتار چڑھاؤ کے ذریعے رجحان کی طاقت کا حساب لگاتی ہے ، زیادہ خریدنے اور زیادہ فروخت والے علاقوں میں سگنل فلٹر کرتی ہے ، اور رسک کنٹرول کے اقدامات کا اطلاق کرتی ہے جس میں اسٹاپ نقصان ، منافع لینے اور ٹریلنگ اسٹاپ میکانزم شامل ہیں۔

حکمت عملی کے اصول

حکمت عملی کا مرکز HLC3 قیمتوں کا استعمال کرتے ہوئے ویو ٹرینڈ اشارے کا حساب لگانے میں ہے۔ یہ پہلے n1-period exponential moving average (EMA) کو بیس لائن کے طور پر شمار کرتا ہے ، پھر اس بیس لائن سے قیمت کے انحراف کا حساب لگاتا ہے ، انہیں 0.015 کے ایک کوفیسٹر کے ساتھ معمول پر لاتا ہے۔ اس کے نتیجے میں دو لہر لائنیں ، wt1 اور wt2 ، بالترتیب تیز اور سست لائنوں کی نمائندگی کرتی ہیں۔ تجارتی سگنل ان لائنوں کی بنیاد پر تیار کیے جاتے ہیں جو زیادہ خریدنے اور زیادہ فروخت کی سطح کو عبور کرتے ہیں ، جس میں ایک کثیر پرت والا رسک کنٹرول سسٹم شامل ہوتا ہے۔

حکمت عملی کے فوائد

- سگنل سسٹم دوہری overbought/oversold سطحوں کے ذریعے بہتر وشوسنییتا کے ساتھ رجحان کی پیروی کرنے کی بہترین صلاحیتوں کا مظاہرہ کرتا ہے

- مکمل رسک مینجمنٹ سسٹم جس میں فکسڈ سٹاپ نقصان، ٹیک منافع اور متحرک ٹریلنگ اسٹاپ شامل ہیں

- مختلف مارکیٹ کے حالات میں اصلاح کے لئے انتہائی سایڈست پیرامیٹرز

- بہتر موافقت کے لئے اتار چڑھاؤ کو اپنانے کے طریقہ کار کو شامل کرتا ہے

- پرتوں پر مشتمل سگنل سسٹم کا ڈیزائن غلط سگنلز کے اثرات کو مؤثر طریقے سے کم کرتا ہے

حکمت عملی کے خطرات

- انتہائی اتار چڑھاؤ والے بازاروں میں اکثر اسٹاپ نقصانات ہوسکتے ہیں

- پیرامیٹرز کی غلط ترتیبات سے تجارتی اخراجات زیادہ ہوسکتے ہیں

- مختلف بازاروں میں بہت زیادہ غلط سگنل پیدا کر سکتا ہے

- خطرہ اور منافع کے توازن کو برقرار رکھنے کے لئے سٹاپ نقصان اور منافع لینے کے تناسب کی محتاط calibration کی ضرورت ہے

- ٹریلنگ اسٹاپس کی وجہ سے مارکیٹ میں تیزی سے تبدیلی کے دوران نمایاں کمی واقع ہوسکتی ہے

اصلاح کی ہدایات

- تجارتی وشوسنییتا کو بڑھانے کے لئے سگنل کی تصدیق کے لئے حجم کے اشارے شامل کریں

- مختلف مارکیٹ کے حالات میں بہتر موافقت کے لئے ٹریلنگ اسٹاپ پیرامیٹرز کو بہتر بنائیں

- مختلف مارکیٹوں میں تجارتی تعدد کو کم کرنے کے لئے رجحان کی طاقت فلٹرز شامل کریں

- متحرک سٹاپ نقصان کے طریقہ کار کو لاگو کرنے پر غور کریں جو مارکیٹ کی اتار چڑھاؤ کی بنیاد پر خود بخود ایڈجسٹ کریں

- غیر سازگار تجارتی ادوار کے دوران پوزیشنوں میں داخل ہونے سے بچنے کے لئے وقت کے فلٹرز متعارف کروائیں

خلاصہ

یہ حکمت عملی ویو ٹرینڈ اشارے کو ایک مضبوط رسک مینجمنٹ سسٹم کے ساتھ جوڑ کر ایک جامع مقداری تجارتی نقطہ نظر حاصل کرتی ہے۔ اس کی بنیادی طاقت اس کی موافقت اور کنٹرول شدہ رسک نمائش میں ہے۔ اگرچہ تاجروں کو پیرامیٹرز کو بہتر بنانے اور مارکیٹ کے اصل حالات کی بنیاد پر حکمت عملی کو بہتر بنانے کی ضرورت ہے۔ مسلسل اصلاح اور بہتر بنانے کے ذریعے ، یہ حکمت عملی حقیقی تجارتی ماحول میں مستحکم واپسی کے حصول کے لئے وعدہ کرتی ہے۔

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="WaveTrend [LazyBear] with Risk Management", shorttitle="WT_LB_RM", overlay=true)

// Input Parameters

n1 = input.int(10, "Channel Length")

n2 = input.int(21, "Average Length")

obLevel1 = input.int(60, "Over Bought Level 1")

obLevel2 = input.int(53, "Over Bought Level 2")

osLevel1 = input.int(-60, "Over Sold Level 1")

osLevel2 = input.int(-53, "Over Sold Level 2")

// Risk Management Inputs

stopLossPercent = input.float(50.0, "Stop Loss (%)", minval=0.1, maxval=100)

takeProfitPercent = input.float(5.0, "Take Profit (%)", minval=0.1, maxval=100)

trailingStopPercent = input.float(3.0, "Trailing Stop (%)", minval=0.1, maxval=100)

trailingStepPercent = input.float(2.0, "Trailing Stop Step (%)", minval=0.1, maxval=100)

// WaveTrend Calculation

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

wt1 = tci

wt2 = ta.sma(wt1, 4)

// Plotting Original Indicators

plot(0, color=color.gray)

plot(obLevel1, color=color.red)

plot(osLevel1, color=color.green)

plot(obLevel2, color=color.red, style=plot.style_line)

plot(osLevel2, color=color.green, style=plot.style_line)

plot(wt1, color=color.green)

plot(wt2, color=color.red, style=plot.style_line)

plot(wt1-wt2, color=color.blue, style=plot.style_area, transp=80)

// Buy and Sell Signals with Risk Management

longCondition = ta.crossover(wt1, osLevel1) or ta.crossover(wt1, osLevel2)

shortCondition = ta.crossunder(wt1, obLevel1) or ta.crossunder(wt1, obLevel2)

// Strategy Entry with Risk Management

if (longCondition)

entryPrice = close

stopLossPrice = entryPrice * (1 - stopLossPercent/100)

takeProfitPrice = entryPrice * (1 + takeProfitPercent/100)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long",

stop=stopLossPrice,

limit=takeProfitPrice,

trail_price=close * (1 + trailingStopPercent/100),

trail_offset=close * (trailingStepPercent/100))

if (shortCondition)

entryPrice = close

stopLossPrice = entryPrice * (1 + stopLossPercent/100)

takeProfitPrice = entryPrice * (1 - takeProfitPercent/100)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short",

stop=stopLossPrice,

limit=takeProfitPrice,

trail_price=close * (1 - trailingStopPercent/100),

trail_offset=close * (trailingStepPercent/100))

- کثیر ای ایم اے کراس اوور مومنٹم حکمت عملی

- دوہری ای ایم اے حجم رجحان کی تصدیق کی حکمت عملی

- اعلی درجے کی مقداری رجحان کی پیروی اور کلاؤڈ ریورس کمپوزٹ ٹریڈنگ کی حکمت عملی

- ای ایم اے کراس اوور مومنٹم اسکیلپنگ حکمت عملی

- ایس ایم اے ڈبل حرکت پذیر اوسط کراس اوور حکمت عملی

- ٹریڈنگ اے بی سی

- ای ایم اے، ایس ایم اے، حرکت پذیر اوسط کراس اوور، رفتار اشارے

- EMA5 اور EMA13 کراس اوور حکمت عملی

- ملٹی ای ایم اے ٹرینڈ مومنٹم ریکگنیشن اور سٹاپ نقصان ٹریڈنگ سسٹم

- سپر حرکت پذیر اوسط اور اپر بینڈ کراس اوور حکمت عملی

- متحرک ڈبل سپر ٹرینڈ حجم قیمت کی حکمت عملی

- بلیک سوان Volatility اور Moving Average Crossover Momentum ٹریکنگ کی حکمت عملی

- بولنگر بینڈ اور سپر ٹرینڈ کو یکجا کرنے والی ذہین اتار چڑھاؤ رینج ٹریڈنگ حکمت عملی

- متحرک سٹاپ نقصان کے نظام کے ساتھ حکمت عملی کے بعد کثیر اشارے کے ہم آہنگ رجحان

- بولنگر بینڈ مومنٹم بریک آؤٹ ایڈجسٹ ٹرینڈ اسٹریٹجی کے بعد

- ایم اے سی ڈی-اے ٹی آر کے نفاذ کے ساتھ اوسط ریورسشن کی بہتر حکمت عملی

- کوانٹیٹیو ٹریڈنگ سگنل ٹریکنگ اور ملٹی ایگزٹ حکمت عملی کی اصلاح کا نظام

- ڈبل حرکت پذیر اوسط اور ایم اے سی ڈی مشترکہ رجحان کے بعد متحرک لے منافع سمارٹ ٹریڈنگ سسٹم

- ٹرپل سٹینڈرڈ ڈویژن بولنگر بینڈس بریکآؤٹ حکمت عملی 100 دن کی حرکت پذیر اوسط کی اصلاح کے ساتھ

- متحرک EMA رجحان کراس اوور انٹری مقداری حکمت عملی

- تجارتی حکمت عملی کے بعد دوہری ای ایم اے اسٹوکاسٹک رجحان

- کثیر دورانیہ چلتی اوسط کراس اوور حکمت عملی کے بعد متحرک رجحان

- دوہری رفتار کی تصدیق کی تصدیق مقداری تجارتی حکمت عملی

- ایم اے سی ڈی-آر ایس آئی ٹرینڈ مومنٹم کراس اسٹریٹیجی کے ساتھ رسک مینجمنٹ ماڈل

- RSI رفتار اور ATR اتار چڑھاؤ پر مبنی رجحان کے ساتھ کثیر مدتی EMA کراس اوور اسٹریٹیجی کے بعد

- سمارٹ رسک - ریوارڈ کنٹرول کے ساتھ دوہری ای ایم اے کراس اوور حکمت عملی

- ای ایم اے اور ایس ایم اے اشارے پر مبنی طویل مدتی سرمایہ کاری سگنل سسٹم

- ماہانہ حرکت پذیر اوسط فلٹر رجحان کے ساتھ تاریخی اعلی پیش رفت حکمت عملی کے بعد

- کثیر توازن قیمت رجحان کے بعد اور ریورس ٹریڈنگ کی حکمت عملی

- اے ٹی آر ٹرینڈ فالونگ ریورسنگ حکمت عملی کے ساتھ متحرک اتار چڑھاؤ انڈیکس (VIDYA)