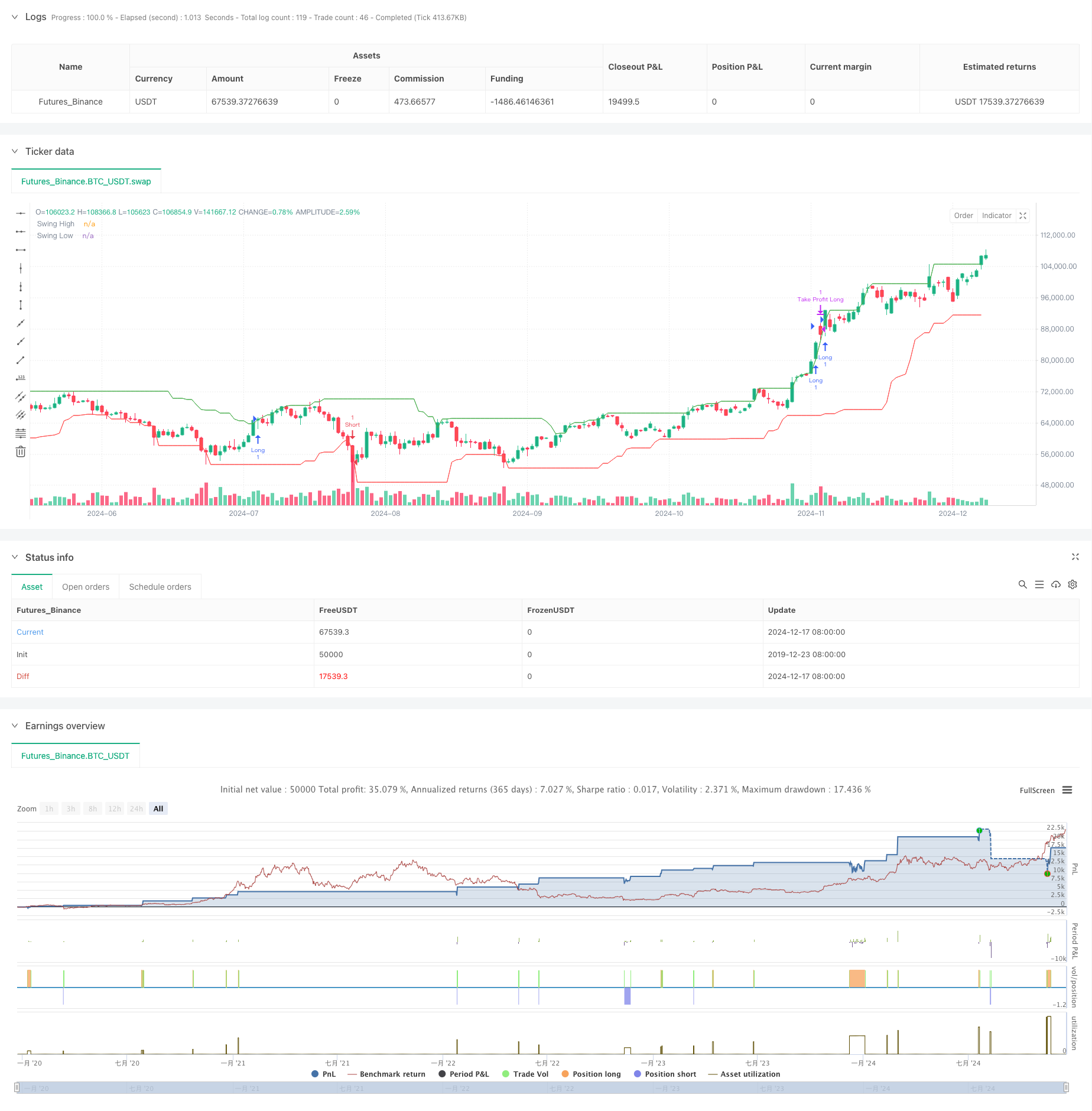

حجم کی توثیق کے ساتھ ساخت کی خرابی کثیر شرط ذہین تجارتی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-20 16:15:43ٹیگز:بی او ایسایس ایم اےاے ٹی آرٹی پیSL

جائزہ

یہ ایک ذہین تجارتی حکمت عملی ہے جس کی بنیاد بریک آف اسٹرکچر (بی او ایس) اور حجم کی تصدیق پر ہے۔ یہ حکمت عملی پچھلی اونچائیوں یا نچلی سطحوں کی قیمتوں میں اضافے کا پتہ لگانے اور حجم کی توسیع کی تصدیق کے ساتھ مل کر تجارتی سگنل تیار کرتی ہے۔ یہ متعدد حالت کی توثیق کے طریقہ کار کو استعمال کرتی ہے ، جس میں مسلسل تصدیق کی ضروریات اور متحرک منافع / اسٹاپ نقصان کی ترتیبات شامل ہیں ، تاکہ تجارتی وشوسنییتا اور رسک کنٹرول کی صلاحیتوں کو بہتر بنایا جاسکے۔

حکمت عملی کے اصول

بنیادی منطق میں مندرجہ ذیل اہم عناصر شامل ہیں:

- مقررہ مدت کے اندر سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگاتے ہوئے ساختی بلند و بالا اور کم کی نشاندہی کرتا ہے

- حجم بیس لائن کا حساب لگانے اور حجم میں نمایاں توسیع کا تعین کرنے کے لئے چلنے والے اوسط کا استعمال کرتا ہے

- بڑھتی ہوئی حجم کے ساتھ قیمت پچھلے اعلی سے تجاوز کرتے وقت تیزی سے تصدیق کی گنتی جمع کرتا ہے

- بڑھتی ہوئی حجم کے ساتھ قیمت پچھلی کم سے نیچے توڑنے پر bearish تصدیق کی گنتی جمع کرتا ہے

- ٹریڈنگ سگنل صرف مخصوص تصدیق کی تعداد تک پہنچنے کے بعد ہی متحرک ہوتے ہیں

- پوزیشن میں داخل ہونے کے بعد فیصد پر مبنی منافع اور سٹاپ نقصان کی سطح مقرر کرتا ہے

حکمت عملی کے فوائد

- متعدد حالت کی توثیق کا طریقہ کار سگنل کی وشوسنییتا کو بہتر بناتا ہے

- حجم اشارے کی انضمام سے غلط بریک آؤٹ سگنل سے بچنے میں مدد ملتی ہے

- مسلسل تصدیق کا طریقہ کار تجارت کی تعدد کو کم کرتا ہے اور جیت کی شرح میں اضافہ کرتا ہے

- متحرک منافع/سٹاپ نقصان کی ترتیبات داخلہ قیمت کی بنیاد پر خود کار طریقے سے باہر نکلنے کی پوزیشنوں کو ایڈجسٹ کرتی ہیں

- قابل ایڈجسٹ پیرامیٹرز کے ساتھ واضح حکمت عملی منطق اچھی موافقت فراہم کرتا ہے

حکمت عملی کے خطرات

- مختلف بازاروں میں اکثر جھوٹے بریک آؤٹ کے نتیجے میں مسلسل نقصانات ہو سکتے ہیں

- غیر مستحکم منڈیوں میں اسٹاپ نقصان کی پوزیشنیں کافی بروقت نہیں ہوسکتی ہیں

- تصدیق کے طریقہ کار میں اندراجات میں تاخیر ہوسکتی ہے ، زیادہ سے زیادہ قیمت کے نکات کی کمی

- مقررہ حجم کے فیصلے کے معیار کو تبدیل مارکیٹ کے حالات کو اچھی طرح سے اپنانے کے لئے نہیں ہو سکتا حل:

- متحرک پیرامیٹرز کی ایڈجسٹمنٹ کے لئے مارکیٹ میں اتار چڑھاؤ کے اشارے متعارف کرانے

- مختلف مارکیٹوں میں جھوٹے سگنل کو کم کرنے کے لئے رجحان فلٹرز شامل کریں

- بہتر لچک کے لئے سٹاپ نقصان منطق کو بہتر بنائیں

- ڈیزائن انکولی حجم کی حد کے حساب کے طریقوں

حکمت عملی کی اصلاح کی ہدایات

- صرف رجحان کی سمت میں تجارت کرنے کے لئے رجحان کی نشاندہی کرنے والے اشارے شامل کریں ، جیسے چلتی اوسط نظام

- متحرک سٹاپ نقصان فاصلہ ایڈجسٹمنٹ کے لئے ATR اشارے شامل کریں

- Volatility-adaptive volume threshold judgement mechanism (غیر مستحکمیت سے مطابقت رکھنے والے حجم کی حد کا تعین کرنے کا ڈیزائن میکانزم)

- اعلی خطرے کے ادوار سے بچنے کے لئے وقت کے فلٹر شامل کریں

- قابل اعتماد کو برقرار رکھتے ہوئے اندراج کے وقت کو بہتر بنانے کے لئے تصدیق کے طریقہ کار کو بہتر بنائیں

خلاصہ

یہ ایک حکمت عملی کا نظام ہے جو کلاسیکی تکنیکی تجزیہ نظریہ کو جدید مقداری تجارتی طریقوں کے ساتھ جوڑتا ہے۔ متعدد حالت کی توثیق اور سخت رسک کنٹرول کے ذریعے ، حکمت عملی اچھے استحکام اور وشوسنییتا کا مظاہرہ کرتی ہے۔ اگرچہ کچھ پہلوؤں میں اصلاح کی ضرورت ہوتی ہے ، لیکن مجموعی فریم ورک ڈیزائن معقول ہے اور اس کی عملی اطلاق کی قیمت ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جاسکتا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BOS and Volume Strategy with Confirmation", overlay=true)

// Parameters

swingLength = input.int(20, title="Swing Length", minval=1)

volumeMultiplier = input.float(1.1, title="Volume Multiplier", step=0.1)

volumeSMA_length = input.int(10, title="Volume SMA Length", minval=1)

takeProfitPercentage = input.float(0.02, title="Take Profit Percentage", step=0.01)

stopLossPercentage = input.float(0.15, title="Stop Loss Percentage", step=0.01) // New parameter for stop loss

atrLength = input.int(14, title="ATR Length")

confirmationBars = input.int(2, title="Confirmation Bars", minval=1)

// Calculate Swing Highs and Lows

swingHigh = ta.highest(high, swingLength)[1]

swingLow = ta.lowest(low, swingLength)[1]

// Calculate Volume Moving Average

volumeSMA = ta.sma(volume, volumeSMA_length)

highVolume = volume > (volumeSMA * volumeMultiplier)

// Break of Structure Detection with Confirmation

var int bullishCount = 0

var int bearishCount = 0

if (close > swingHigh and highVolume)

bullishCount := bullishCount + 1

bearishCount := 0

else if (close < swingLow and highVolume)

bearishCount := bearishCount + 1

bullishCount := 0

else

bullishCount := 0

bearishCount := 0

bullishBOSConfirmed = (bullishCount >= confirmationBars)

bearishBOSConfirmed = (bearishCount >= confirmationBars)

// Entry and Exit Conditions

var float entryPrice = na // Declare entryPrice as a variable

if (bullishBOSConfirmed and strategy.position_size <= 0)

entryPrice := close // Use ':=' for assignment

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0)

// Calculate stop loss price

stopLossPrice = entryPrice * (1 - stopLossPercentage)

strategy.exit("Take Profit Long", from_entry="Long", limit=entryPrice * (1 + takeProfitPercentage), stop=stopLossPrice)

if (bearishBOSConfirmed and strategy.position_size >= 0)

entryPrice := close // Use ':=' for assignment

strategy.entry("Short", strategy.short)

if (strategy.position_size < 0)

// Calculate stop loss price

stopLossPrice = entryPrice * (1 + stopLossPercentage)

strategy.exit("Take Profit Short", from_entry="Short", limit=entryPrice * (1 - takeProfitPercentage), stop=stopLossPrice)

// Plot Swing Highs and Lows for Visualization

plot(swingHigh, title="Swing High", color=color.green, linewidth=1)

plot(swingLow, title="Swing Low", color=color.red, linewidth=1)

- متحرک رسک مینجمنٹ کے ساتھ دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- ذہین رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد دوہری ایس ایم اے کا متحرک رجحان

- متحرک اے ٹی آر سٹاپ لوس آر ایس آئی اوور سیلڈ ریبوڈ کوانٹیٹیو حکمت عملی

- اے ٹی آر پر مبنی رسک مینجمنٹ سسٹم کے ساتھ حکمت عملی کے بعد دوہری چلتی اوسط رجحان

- اعلی درجے کی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی

- انکولی اتار چڑھاؤ اور رفتار کی مقداری تجارتی نظام (AVMQTS)

- اے ٹی آر فیوژن ٹرینڈ آپٹیمائزیشن ماڈل کی حکمت عملی

- ٹرائلنگ سٹاپ نقصان کی حکمت عملی کے ساتھ انکولی چلتی اوسط کراس اوور

- متحرک طویل / مختصر سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور سگنل سسٹم

- اعلی جیت کی شرح رجحان کا مطلب ہے واپسی ٹریڈنگ کی حکمت عملی

- متحرک کھپت کنٹرول سسٹم کے ساتھ موافقت پذیر رجحان کی پیروی کی حکمت عملی

- ایک سے زیادہ ای ایم اے گولڈن کراس حکمت عملی کے ساتھ درجے دار منافع

- کثیر تکنیکی اشارے کراس ٹرینڈ ٹریکنگ کی حکمت عملی: آر ایس آئی اور اسٹوکاسٹک آر ایس آئی سنرجی ٹریڈنگ سسٹم

- ای ایم اے کراسنگ اور موم بتی کے جسم میں دخول کو یکجا کرنے والی متحرک خرید انٹری حکمت عملی

- انٹیلجنٹ ویو ٹرینڈ ڈالر لاگت اوسط سائیکلکل ٹریڈنگ کی حکمت عملی

- میک ڈی-آر ایس آئی کراس اوور ٹرینڈ بولنگر بینڈس آپٹیمائزیشن سسٹم کے ساتھ حکمت عملی کے بعد

- ایڈیپٹیو ای ایم اے ڈائنامک پوزیشن بریک آؤٹ ٹریڈنگ حکمت عملی

- کثیر اشارے متحرک ٹریڈنگ کی اصلاح کی حکمت عملی

- ملٹی ایس ایم اے زون بریک آؤٹ کے ساتھ متحرک منافع لاک مقداری تجارتی حکمت عملی

- متحرک لہر رجحان ٹریکنگ کی حکمت عملی

- کثیر اشارے متحرک سٹاپ نقصان رفتار رجحان ٹریڈنگ کی حکمت عملی

- فبونیکی ریٹریکشن لیولز پر مبنی مقداری تجارتی حکمت عملی کے بعد ملٹی کنڈیشن ٹرینڈ

- ٹریڈنگ کی حکمت عملی کے بعد کثیر حرکت پذیر اوسط رجحان

- کثیر فلٹر ٹرینڈ توڑ سمارٹ چلتی اوسط ٹریڈنگ کی حکمت عملی

- ای ایم اے کی متحرک توڑ اور واپسی کی حکمت عملی

- جی چینل اشارے کے ساتھ متحرک رجحان رفتار کی اصلاح کی حکمت عملی

- متعدد سطح پر اے ٹی ایچ متحرک ٹریکنگ ٹرپل انٹری حکمت عملی

- گارمن کلاس Volatility متحرک ٹریکنگ حکمت عملی کے ساتھ موافقت پذیر VWAP بینڈ

- ای ایم اے کراس حکمت عملی کے بعد اختیارات کی تجارت کے بعد کثیر اشارے کا رجحان

- RSI-EMA-ATR متعدد اشارے کی اتار چڑھاؤ ٹریڈنگ کی حکمت عملی