ملٹی انڈیکیٹر ٹرینڈ کراسنگ حکمت عملی: بل مارکیٹ سپورٹ بینڈ ٹریڈنگ سسٹم

مصنف:چاؤ ژانگ، تاریخ: 2024-12-27 14:35:53ٹیگز:ایس ایم اےبی ایم ایس بیای ایم اے

جائزہ

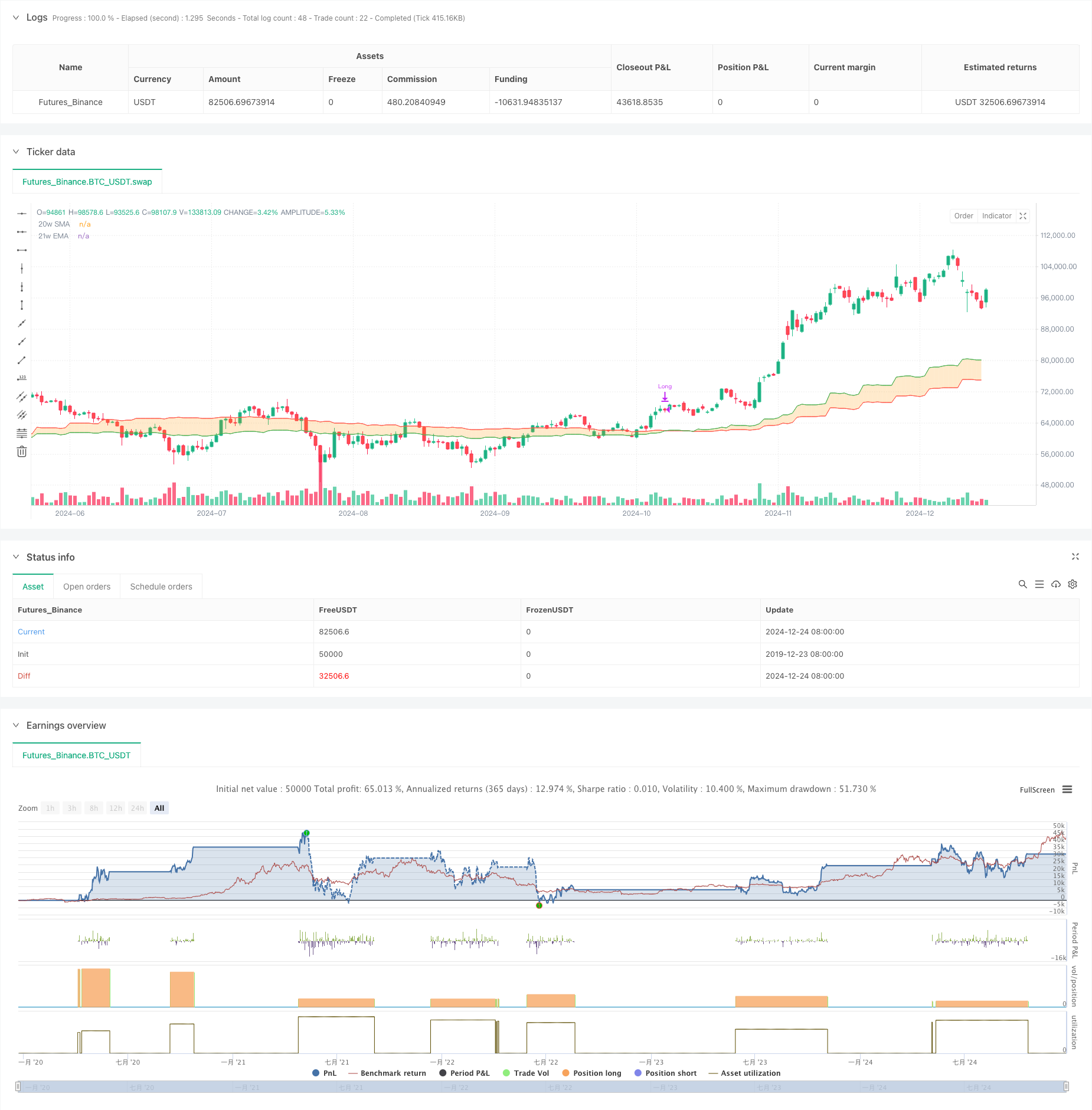

یہ حکمت عملی بل مارکیٹ سپورٹ بینڈ پر مبنی ایک رجحان کے بعد ٹریڈنگ سسٹم ہے۔ یہ بنیادی طور پر 20 ہفتوں کے سادہ متحرک اوسط (ایس ایم اے) اور 21 ہفتوں کے تیزی سے متحرک اوسط (ای ایم اے) کے مابین کراس اوور سگنل کا استعمال مارکیٹ کے رجحان کی سمت کا تعین کرنے اور تجارتی فیصلے کرنے کے لئے کرتا ہے۔ یہ حکمت عملی طویل سگنل پیدا کرتی ہے جب متحرک اوسط اوپر کی طرف عبور کرتے ہیں اور جب وہ نیچے کی طرف عبور کرتے ہیں تو باہر نکلتے ہیں ، جس کا مقصد درمیانے اور طویل مدتی رجحان کے مواقع کو حاصل کرنا ہے۔

حکمت عملی کے اصول

اس حکمت عملی کا بنیادی منطق مارکیٹ کے رجحانات کا جائزہ لینے کے لئے 20 ہفتوں کے ایس ایم اے اور 21 ہفتوں کے ای ایم اے کی متعلقہ پوزیشن کی نگرانی کرنا ہے۔ جب قلیل مدتی اوسط (20 ہفتوں کا ایس ایم اے) طویل مدتی اوسط (21 ہفتوں کے ای ایم اے) سے اوپر ٹوٹ جاتا ہے تو ، یہ ایک ممکنہ اپ ٹرینڈ کی نشاندہی کرتا ہے ، جس سے لمبی پوزیشن میں داخل ہونا شروع ہوجاتا ہے۔ جب قلیل مدتی اوسط طویل مدتی اوسط سے نیچے آجاتا ہے تو ، یہ اپ ٹرینڈ کے ممکنہ اختتام کی نشاندہی کرتا ہے ، جس سے پوزیشن بند ہوجاتی ہے۔ یہ حکمت عملی فیصد_اوف_ایکویٹی پوزیشن مینجمنٹ کا استعمال کرتی ہے ، جس میں 0.1٪ ٹریڈنگ کمیشن اور 3 بیس پوائنٹس کی کمیشن ہوتی ہے۔

حکمت عملی کے فوائد

- مضبوط رجحان کی پیروی: قلیل مدتی مارکیٹ شور کو فلٹر کرنے اور درمیانے اور طویل مدتی رجحان کے مواقع کو پکڑنے کے لئے ہفتہ وار ٹائم فریم منتقل اوسط کراس اوور کا استعمال کرتا ہے

- معقول رسک کنٹرول: بروقت مارکیٹ سے نکلنے کے لئے سٹاپ نقصان کے حوالہ کے طور پر متحرک چلتی اوسط کا استعمال کرتا ہے

- سائنسی پیرامیٹرز کی ترتیب: 20 ہفتوں اور 21 ہفتوں کے پیرامیٹرز زیادہ تاخیر کے بغیر سگنل کی استحکام کو یقینی بناتے ہیں

- واضح عملدرآمد منطق: داخلہ اور باہر نکلنے والے سگنل واضح ہیں ، ذات پات کے فیصلے کو ختم کرتے ہیں

- لچکدار سرمائے کا انتظام: اکاؤنٹ کے ایکویٹی کی بنیاد پر پوزیشن سائزنگ کی حمایت کرتا ہے، متحرک پوزیشن ایڈجسٹمنٹ کی اجازت دیتا ہے

حکمت عملی کے خطرات

- مختلف بازاروں میں غیر موثر: سائیڈ ویز مارکیٹوں کے دوران کثرت سے کراس اوورز کے نتیجے میں جھوٹے بریک آؤٹ اور مسلسل نقصانات ہو سکتے ہیں۔

- اہم سلائپج اثر: ہفتہ وار ٹائم فریم ٹریڈنگ میں حقیقی ٹریڈنگ میں اہم سلائپج کا سامنا ہوسکتا ہے

- تاخیر سے داخل ہونے کا وقت: حرکت پذیر اوسط کراس اوور سگنل فطری طور پر پیچھے رہ جاتے ہیں ، ممکنہ طور پر زیادہ سے زیادہ اندراج پوائنٹس کی کمی ہوتی ہے

- ناکافی ڈراؤنڈ کنٹرول: سٹاپ نقصان کے لئے صرف حرکت پذیر اوسط کراس اوور پر انحصار کرنے سے بڑے ڈراؤنڈ ہوسکتے ہیں

- اعلی سرمایہ کی ضروریات: ہفتہ وار ٹائم فریم ٹریڈنگ میں کافی سرمایہ اور نفسیاتی لچک کی ضرورت ہوتی ہے

اصلاح کی ہدایات

- فلٹرنگ اشارے شامل کریں: رجحانات کی تصدیق اور سگنل کی وشوسنییتا کو بہتر بنانے کے لئے آر ایس آئی ، ایم اے سی ڈی وغیرہ کو شامل کریں

- اسٹاپ نقصان کے طریقہ کار کو بہتر بنائیں: خطرے کے کنٹرول کو بہتر بنانے کے لئے اے ٹی آر اشارے کا استعمال کرتے ہوئے متحرک اسٹاپ نقصان کو نافذ کریں

- پوزیشن مینجمنٹ کو بہتر بنائیں: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں

- رجحان فلٹرنگ شامل کریں: صرف بنیادی رجحان کی سمت میں تجارت کرنے کے لئے طویل مدتی رجحان کا فیصلہ متعارف کروائیں

- تجارت کے نفاذ کو بہتر بنانا: سلائڈ ایج کے اثرات کو کم کرنے اور حکمت عملی کے استحکام کو بہتر بنانے کے لئے تجارتی قوانین کو بہتر بنانا

خلاصہ

بل مارکیٹ سپورٹ بینڈ ٹریڈنگ حکمت عملی کلاسیکی تکنیکی تجزیہ کے نظریے پر مبنی رجحان پر عمل کرنے والا نظام ہے۔ یہ ہفتہ وار ٹائم فریم منتقل اوسط کراس اوورز کے ذریعہ درمیانے اور طویل مدتی رجحان کے مواقع کو حاصل کرتا ہے ، جس میں واضح منطق اور قابل کنٹرول خطرہ شامل ہے۔ تاہم ، یہ حکمت عملی مختلف مارکیٹوں میں خراب کارکردگی کا مظاہرہ کرتی ہے اور کچھ تاخیر کا مظاہرہ کرتی ہے۔ معاون اشارے ، اسٹاپ نقصان کی اصلاح اور بہتر سرمایہ کاری کے انتظام کے ذریعہ ، اس حکمت عملی میں اصلاح کے لئے کافی گنجائش ہے۔ یہ کافی سرمایہ اور خطرہ برداشت کرنے والے سرمایہ کاروں کے لئے موزوں ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0

// © zkdev

//@version=6

strategy(title='Demo GPT - Bull Market Support Band',

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3)

// -------------------------------------------------------------------------

// Compile-time timestamp constants for default date range

// (2018-01-01 00:00:00 UTC -> 1514764800000

// 2069-12-31 23:59:59 UTC -> 3155759999000)

// -------------------------------------------------------------------------

const int defaultFromDate = 1514764800000

const int defaultToDate = 3155759999000

// -------------------------------------------------------------------------

// Inputs: date range

// -------------------------------------------------------------------------

fromDate = input(title='Start Date', defval=defaultFromDate)

toDate = input(title='End Date', defval=defaultToDate)

// -------------------------------------------------------------------------

// Indicator settings & calculations

// -------------------------------------------------------------------------

smaLength = 20

emaLength = 21

source = close

sma = ta.sma(source, smaLength)

ema = ta.ema(source, emaLength)

// -------------------------------------------------------------------------

// Fetch weekly SMA & EMA

// -------------------------------------------------------------------------

outSma = request.security(syminfo.tickerid, 'W', sma, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

outEma = request.security(syminfo.tickerid, 'W', ema, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

// -------------------------------------------------------------------------

// Plot visuals (20w SMA, 21w EMA, fill in between)

// -------------------------------------------------------------------------

smaPlot = plot(outSma, color=color.new(color.red, 0), title='20w SMA')

emaPlot = plot(outEma, color=color.new(color.green, 0), title='21w EMA')

fill(smaPlot, emaPlot, color=color.new(color.orange, 75), fillgaps=true)

// -------------------------------------------------------------------------

// We evaluate crossover/crossunder on *every bar* and store the result

// -------------------------------------------------------------------------

crossUp = ta.crossover(outSma, outEma)

crossDown = ta.crossunder(outSma, outEma)

// -------------------------------------------------------------------------

// Trade logic: only operate within chosen date range

// Buy when outSma crosses above outEma; Sell (close) when outSma crosses below outEma

// -------------------------------------------------------------------------

inDateRange = true

if inDateRange

// If we have a crossUp event on this bar, buy (go Long)

if crossUp

strategy.entry('Long', strategy.long)

// If we have a crossDown event on this bar, sell (close Long)

if crossDown

strategy.close('Long')

- ای ایم اے-ایس ایم اے کراس اوور بول مارکیٹ سپورٹ بینڈ حکمت عملی

- بی ایم ایس بی بولنگر سپر ٹرینڈ ٹریڈنگ حکمت عملی

- اے ایم اے سی ڈی - تمام متحرک اوسط کنورجنس ڈائیورجنس

- ای ایم اے، ایس ایم اے، حرکت پذیر اوسط کراس اوور، رفتار اشارے

- EMA5 اور EMA13 کراس اوور حکمت عملی

- ای ایم اے کراس اوور مومنٹم اسکیلپنگ حکمت عملی

- سپر حرکت پذیر اوسط اور اپر بینڈ کراس اوور حکمت عملی

- ایس ایم اے ڈبل حرکت پذیر اوسط کراس اوور حکمت عملی

- کثیر ای ایم اے کراس اوور مومنٹم حکمت عملی

- ٹریڈنگ اے بی سی

- متحرک حرکت پذیر اوسط کراس اوور رجحان موافقت پذیر رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد

- اسٹوکاسٹک آر ایس آئی پر مبنی موافقت پذیر تجارتی حکمت عملی دو لائن کراس اوور

- متحرک پوزیشن اسکیلنگ سسٹم کے ساتھ کثیر سطح کے ادارہ جاتی آرڈر فلو کی مقدار کی حکمت عملی

- کثیر ای ایم اے متحرک رجحان کی گرفتاری کی مقداری تجارتی حکمت عملی

- متحرک حرکت پذیر اوسط اور بولنگر بینڈ کراس حکمت عملی کے ساتھ فکسڈ سٹاپ نقصان کی اصلاح کا ماڈل

- اے ٹی آر سٹاپ نقصان اور ٹریڈنگ زون کنٹرول کے ساتھ آر ایس آئی رجحان الٹ ٹریڈنگ حکمت عملی

- اوسیلیٹر اور متحرک سپورٹ / مزاحمت ٹریڈنگ کی حکمت عملی کے ساتھ ملٹی ای ایم اے کراس

- تجارتی حکمت عملی کے بعد ملٹی ایس ایم اے اور اسٹوکاسٹک مشترکہ رجحان

- معیاری لوگرتھمک واپسی پر مبنی موافقت پذیر متحرک تجارتی حکمت عملی

- کثیر اشارے کراس ٹرینڈ ٹریڈنگ کی حکمت عملی: اسٹوکاسٹک آر ایس آئی اور چلتی اوسط نظام پر مبنی مقداری تجزیہ

- 52 ہفتوں کے اعلی / کم توسیع تجزیہ کے نظام کے ساتھ ملٹی لیول متحرک MACD رجحان کی پیروی کی حکمت عملی

- ڈبل ای ایم اے آر ایس آئی مومنٹم ٹرینڈ ریورس ٹریڈنگ سسٹم - ای ایم اے اور آر ایس آئی کراس اوور پر مبنی مومنٹم بریکنگ اسٹریٹیجی

- ہائی فریکوئنسی رینج ٹریڈنگ کی کثیر اشارے کی حکمت عملی

- متحرک ٹرینڈ لائن بریک آؤٹ ریورس ٹریڈنگ کی حکمت عملی

- ای ایم اے اور ایس ایم اے پر مبنی حکمت عملی کے بعد کثیر اشارے متحرک رجحان

- بہتر فبونیکی رجحان کی پیروی اور خطرے کے انتظام کی حکمت عملی

- چاپنیس انڈیکس فلٹر سسٹم کے ساتھ موافقت پذیر ملٹی اسٹیٹ ای ایم اے-آر ایس آئی مومنٹم حکمت عملی

- انٹیلجنٹ ایکسپونینشل موونگ ایوریج ٹریڈنگ حکمت عملی کی اصلاح کا نظام

- اے آئی سے چلنے والی اتار چڑھاؤ قیمت کا نظام متغیر تجارتی حکمت عملی

- اے ٹی آر پر مبنی رسک مینجمنٹ کے ساتھ ملٹی ای ایم اے ٹرینڈ فالونگ سوئنگ ٹریڈنگ حکمت عملی