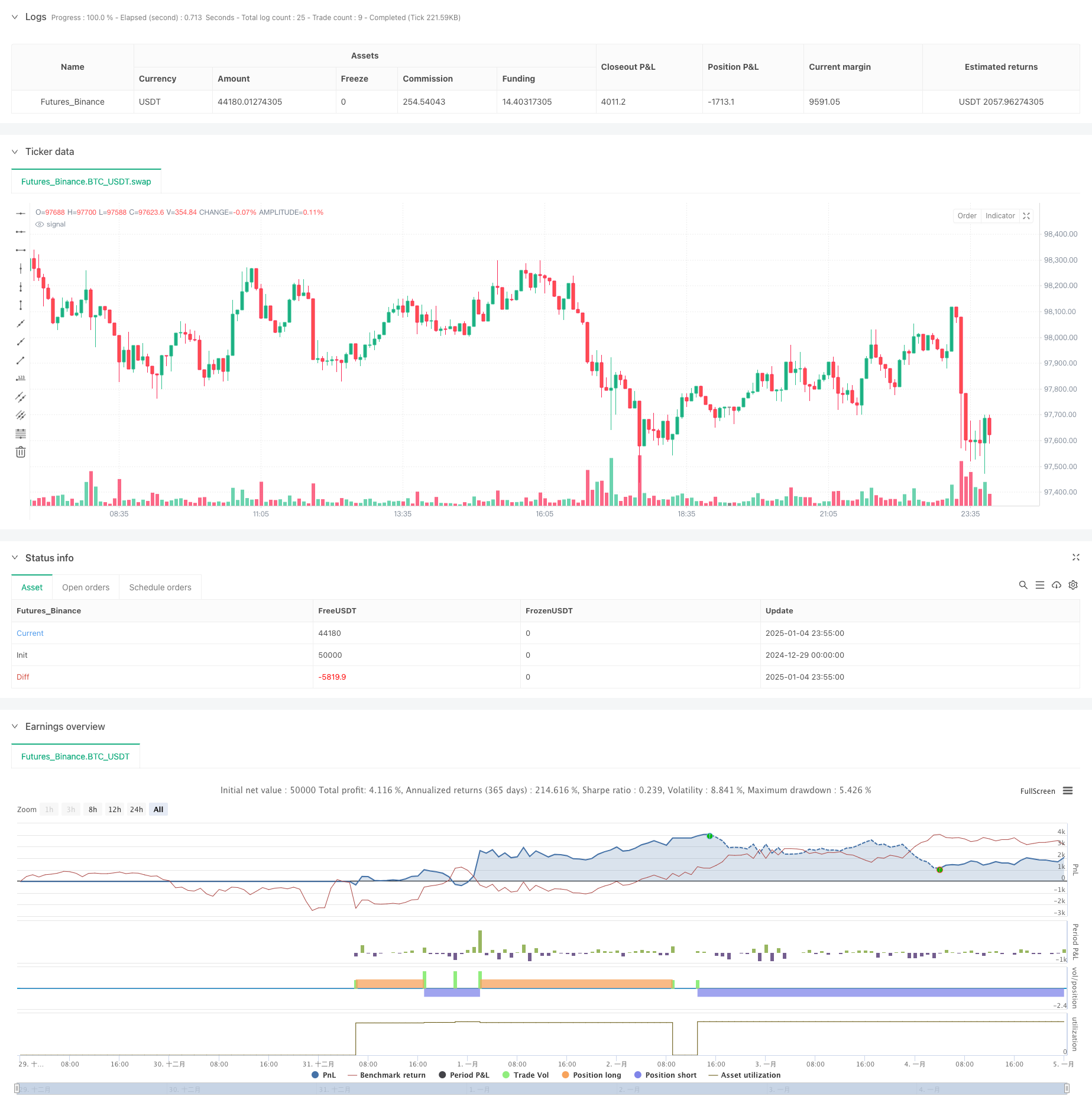

جائزہ

یہ حکمت عملی ایک دوہری تکنیکی تجزیہ کا تجارتی نظام ہے جس کی بنیاد RSI (رشتہ دار طاقت انڈیکس) اور CCI (کنورجنس انڈیکس) ہے۔ یہ ان دو کلاسک تکنیکی اشارے کے زیادہ خریدے اور زیادہ فروخت ہونے والے سگنلز کو رسک ریوارڈ ریشو اور فکسڈ سٹاپ نقصان کے ساتھ ملا کر ایک مکمل تجارتی فیصلہ سازی کا فریم ورک بناتا ہے۔ حکمت عملی کا بنیادی مقصد دوہری اشاریوں کی کراس کنفرمیشن کے ذریعے تجارتی سگنلز کی بھروسے کو بہتر بنانا ہے، جبکہ ایک مکمل رسک مینجمنٹ میکانزم کو شامل کرنا ہے۔

حکمت عملی کا اصول

حکمت عملی درج ذیل بنیادی اصولوں پر کام کرتی ہے:

- سگنل جنریشن کی بنیاد کے طور پر 14 مدت کے RSI اشارے اور 20 مدت کے CCI اشارے کا استعمال کریں

- مارکیٹ میں داخلے کے سگنل کو متحرک کرنے کی شرائط:

- طویل اندراج: RSI 20 سے نیچے (زیادہ فروخت) اور CCI -200 سے نیچے

- مختصر اندراج: RSI 80 سے اوپر (زیادہ خریدا ہوا) اور CCI 200 سے اوپر

- رسک مینجمنٹ ڈیزائن:

- ایک مقررہ فیصد سٹاپ نقصان کا استعمال کریں (پہلے سے طے شدہ 1%)

- رسک ریوارڈ ریشو (پہلے سے طے شدہ 2.0) کی بنیاد پر ٹیک-پرافٹ پوزیشن کا خود بخود حساب لگائیں۔

- بصری نظام:

- چارٹ پر خرید و فروخت کے سگنل پوائنٹس کو نشان زد کریں۔

- سٹاپ نقصان اور ٹیک پرافٹ ریفرنس لائنز بنائیں

اسٹریٹجک فوائد

- اعلی سگنل کی وشوسنییتا: RSI اور CCI کے دوہری تصدیقی طریقہ کار کے ذریعے، غلط سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

- پرفیکٹ رسک کنٹرول: فکسڈ اسٹاپ نقصان اور متحرک اسٹاپ منافع کا مربوط دوہری تحفظ کا طریقہ کار

- لچکدار اور ایڈجسٹ پیرامیٹرز: اہم اشارے کے پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے

- واضح بصری تاثرات: تجارتی سگنل اور رسک مینجمنٹ پوزیشنز بدیہی طور پر دکھائے جاتے ہیں۔

- آٹومیشن کی اعلیٰ ڈگری: سگنل جنریشن سے پوزیشن مینجمنٹ تک مکمل طور پر خودکار عمل

اسٹریٹجک رسک

- سگنل وقفہ: تکنیکی اشارے میں فطری طور پر ایک خاص وقفہ ہوتا ہے، اور ممکن ہے کہ وہ بہترین انٹری پوائنٹ سے محروم ہو جائیں

- رینج سے منسلک مارکیٹوں کے لیے موزوں نہیں: حد سے منسلک مارکیٹوں میں بہت زیادہ غلط سگنلز پیدا ہو سکتے ہیں

- فکسڈ سٹاپ نقصان کا خطرہ: ایک یکساں سٹاپ نقصان فیصد مارکیٹ کے تمام حالات کے لیے موزوں نہیں ہو سکتا

- پیرامیٹر کا انحصار: مارکیٹ کے حالات تبدیل ہونے پر پہلے سے طے شدہ پیرامیٹرز پر زیادہ انحصار غلط کارکردگی کا باعث بن سکتا ہے۔ حل:

- مارکیٹ کے اتار چڑھاؤ کی بنیاد پر پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

- غیر مستحکم مارکیٹ میں غلط سگنلز کو کم کرنے کے لیے ٹرینڈ فلٹر شامل کریں۔

- ایک انکولی سٹاپ نقصان کے طریقہ کار کا تعارف

حکمت عملی کی اصلاح کی سمت

- اتار چڑھاؤ کے اشارے کا تعارف:

- سٹاپ نقصان کے فاصلے کو متحرک طور پر ایڈجسٹ کرنے کے لیے ATR جیسے اشارے استعمال کریں۔

- اتار چڑھاؤ کی بنیاد پر RSI اور CCI کے لیے ٹرگر تھریشولڈز کو ایڈجسٹ کریں۔

- رجحان کی تصدیق کا طریقہ کار شامل کریں:

- موونگ ایوریج کو ٹرینڈ فلٹر کے طور پر شامل کریں۔

- داخلے کے وقت کو بہتر بنانے کے لیے رجحان کی طاقت کے اشارے متعارف کرائے جا رہے ہیں۔

- رسک مینجمنٹ کو بہتر بنائیں:

- متحرک رسک ریٹرن ریشو کیلکولیشن کو لاگو کریں۔

- کچھ منافع لینے کا طریقہ کار شامل کریں۔

- آپٹمائزڈ سگنل جنریشن:

- حجم کی تصدیق کا طریقہ کار شامل کریں۔

- قیمت کے ڈھانچے کا تجزیہ پیش کر رہا ہے۔

خلاصہ کریں۔

یہ ایک مکمل تجارتی نظام ہے جو جدید خطرے کے انتظام کے تصورات کے ساتھ کلاسک تکنیکی اشارے کو یکجا کرتا ہے۔ سگنل کی وشوسنییتا کو دوہری تکنیکی اشاریوں کے تصدیقی طریقہ کار کے ذریعے بہتر بنایا جاتا ہے، اور سخت رسک کنٹرول اقدامات کے ساتھ مل کر، ایک منطقی طور پر سخت اور عملی تجارتی حکمت عملی تشکیل دی جاتی ہے۔ اگرچہ کچھ حدود ہیں، مسلسل اصلاح اور بہتری کے ذریعے، اس حکمت عملی کے عملی اطلاق کے اچھے امکانات ہیں۔ اتار چڑھاؤ کے ادراک کو بہتر بنانے، رجحان کی تصدیق اور رسک مینجمنٹ کو جاری رکھنے سے حکمت عملی کے استحکام اور عملییت میں مزید اضافہ ہوگا۔

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// TradingView Pine Script for RSI & CCI-Based Strategy

//@version=6

strategy("RSI & CCI Strategy", overlay=true)

// User Inputs

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(80, title="RSI Overbought Level")

rsiOversold = input.int(20, title="RSI Oversold Level")

cciLength = input.int(20, title="CCI Length")

cciOverbought = input.int(200, title="CCI Overbought Level")

cciOversold = input.int(-200, title="CCI Oversold Level")

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

fixedStopLoss = input.float(1.0, title="Fixed Stop Loss (Percentage)", minval=0.1)

// RSI and CCI Calculations

rsi = ta.rsi(close, rsiLength)

cci = ta.cci(close, cciLength)

// Entry Conditions

longCondition = (rsi < rsiOversold) and (cci < cciOversold)

shortCondition = (rsi > rsiOverbought) and (cci > cciOverbought)

// Initialize variables for stop loss and take profit

var float longStopLoss = na

var float longTakeProfit = na

var float shortStopLoss = na

var float shortTakeProfit = na

// Plot Buy and Sell Signals

if (longCondition)

label.new(bar_index, low, "BUY", style=label.style_label_up, color=color.green, textcolor=color.white)

longEntryPrice = close

longStopLoss := longEntryPrice * (1 - fixedStopLoss / 100)

longTakeProfit := longEntryPrice + (longEntryPrice - longStopLoss) * riskRewardRatio

// line.new(bar_index, longEntryPrice, bar_index, longStopLoss, color=color.red, width=1, extend=extend.none)

// line.new(bar_index, longEntryPrice, bar_index, longTakeProfit, color=color.green, width=1, extend=extend.none)

if (shortCondition)

label.new(bar_index, high, "SELL", style=label.style_label_down, color=color.red, textcolor=color.white)

shortEntryPrice = close

shortStopLoss := shortEntryPrice * (1 + fixedStopLoss / 100)

shortTakeProfit := shortEntryPrice - (shortStopLoss - shortEntryPrice) * riskRewardRatio

// line.new(bar_index, shortEntryPrice, bar_index, shortStopLoss, color=color.green, width=1, extend=extend.none)

// line.new(bar_index, shortEntryPrice, bar_index, shortTakeProfit, color=color.red, width=1, extend=extend.none)

// Strategy Information and Alerts

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)