تجارتی حکمت عملی کے بعد اتار چڑھاؤ روکنے پر مبنی EMA رجحان

مصنف:چاؤ ژانگ، تاریخ: 2025-01-17 15:06:09ٹیگز:ای ایم اےاے ٹی آرایم اے سی ڈیآر ایس آئیایم ایف آئیسی سی آئیآر او سی

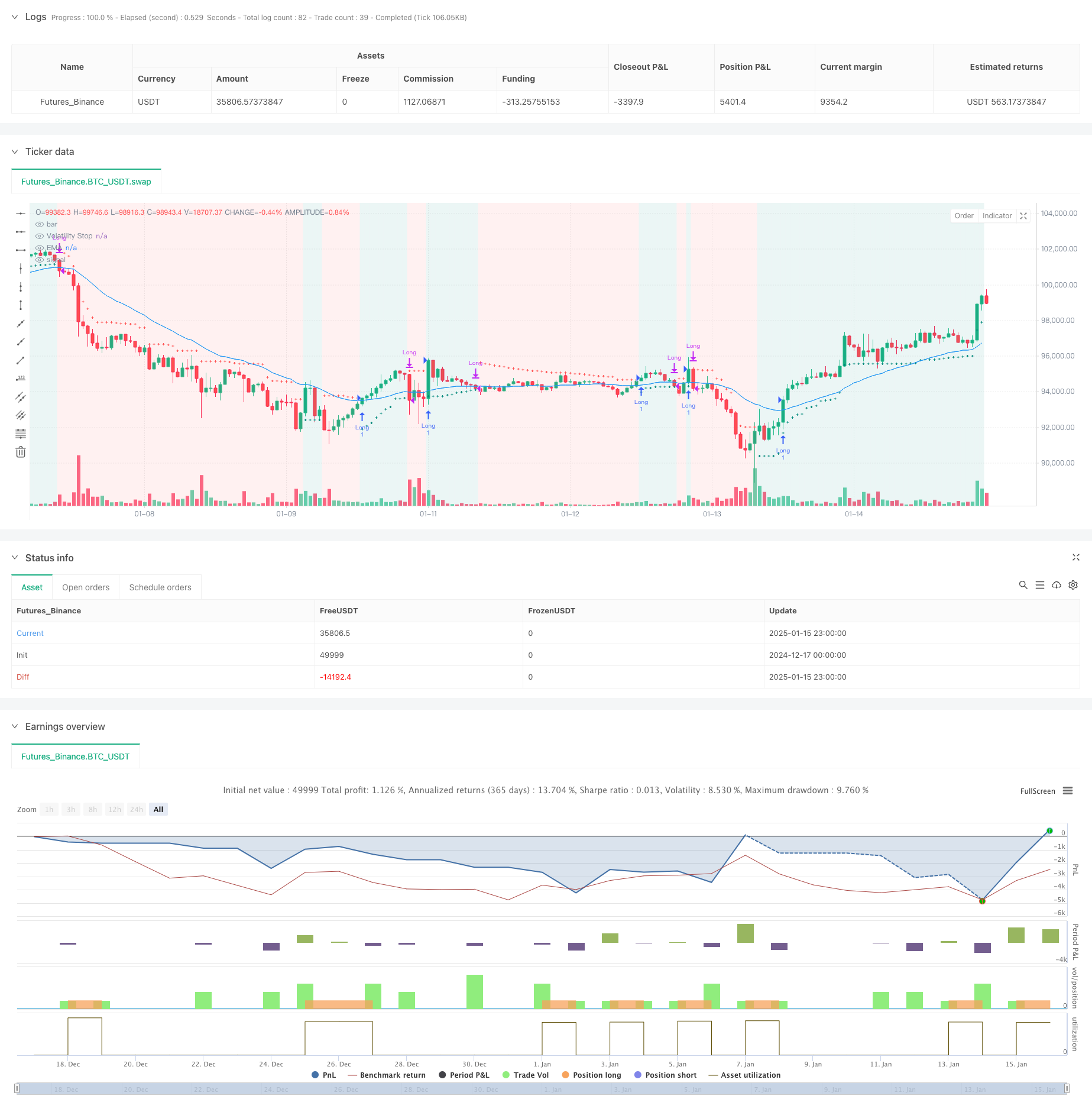

جائزہ

یہ حکمت عملی ایک رجحان کے بعد ٹریڈنگ سسٹم ہے جو اتار چڑھاؤ اسٹاپ (VStop) اشارے اور تیزی سے چلنے والی اوسط (EMA) پر مبنی ہے۔ اسٹین وینسٹین کے تجارتی اصولوں کو شامل کرتے ہوئے ، یہ رجحان کی سمت کی تصدیق کے لئے EMA کا استعمال کرتے ہوئے متحرک طور پر ایڈجسٹ اسٹاپ نقصانات کے ذریعے سرمایہ کاری کے انتظام کو بہتر بناتا ہے۔ یہ امتزاج سرمایہ کاروں اور سوئنگ تاجروں کو ایک ایسا فریم ورک فراہم کرتا ہے جو رجحانات کو پکڑ سکتا ہے اور خطرات کو مؤثر طریقے سے سنبھال سکتا ہے۔

حکمت عملی کے اصول

بنیادی منطق دو اہم تکنیکی اشارے پر مبنی ہے: 1. اتار چڑھاؤ اسٹاپ (VStop): اے ٹی آر (اوسط حقیقی رینج) پر مبنی ایک متحرک اسٹاپ نقصان کا اشارے جو مارکیٹ کی اتار چڑھاؤ کے مطابق ہے۔ جب قیمت اوپر کی طرف بڑھتی ہے تو ، اسٹاپ لائن قیمت کے ساتھ بڑھتی ہے۔ جب رجحان الٹ جاتا ہے تو ، اسٹاپ لائن سمت تبدیل کرتی ہے اور دوبارہ حساب لگاتی ہے۔

- ایکسپونینشل موونگ ایوریج (ای ایم اے): جھوٹے سگنل کو فلٹر کرنے کے لئے رجحان کی تصدیق کے آلے کے طور پر کام کرتا ہے۔ قیمت کو انٹری پوزیشنوں پر غور کرنے کے لئے ای ایم اے سے اوپر ہونا چاہئے ، اس بات کو یقینی بنانا کہ تجارتی سمت مرکزی رجحان کے مطابق ہو۔

ٹریڈ سگنل جنریشن منطق: - داخلے کی شرائط: وی ایس ٹاپ (اعلی رجحان میں) سے اوپر کی قیمت اور ای ایم اے سے اوپر کی بندش کی قیمت - باہر نکلنے کی شرائط: جب اختتامی قیمت ای ایم اے سے نیچے آجاتی ہے خطرہ کنٹرول: متحرک طور پر ایڈجسٹ VStop کی طرف سے فراہم حقیقی وقت سٹاپ نقصان کی پوزیشن

حکمت عملی کے فوائد

- مضبوط موافقت: وی ایس ٹاپ اصل مارکیٹ میں اتار چڑھاؤ کی بنیاد پر حساب لگاتا ہے ، مختلف مارکیٹ کے ماحول کے لئے اسٹاپ فاصلے کو خود بخود ایڈجسٹ کرتا ہے

- بہترین رجحان کی پیروی کرنے کی صلاحیت: EMA کے ذریعے رجحان کی سمت کی تصدیق کرتا ہے ، اتار چڑھاؤ والے بازاروں میں کثرت سے تجارت سے گریز کرتا ہے

- جامع رسک مینجمنٹ: متحرک سٹاپ نقصان میکانزم منافع میں تالے لگا دیتا ہے اور کھپت کو کنٹرول کرتا ہے

- پیرامیٹرز کی مضبوط ایڈجسٹمنٹ: مختلف تجارتی آلات اور ٹائم فریم کے لئے VStop اور EMA پیرامیٹرز کی لچکدار ایڈجسٹمنٹ

- واضح اور جامع منطق: حکمت عملی کے قوانین بدیہی اور لاگو کرنے میں آسان ہیں

حکمت عملی کے خطرات

- رجحان کی تبدیلی کا خطرہ: تیز رجحان کی تبدیلی کے دوران باہر نکلنے سے پہلے کچھ کمی کا سامنا ہوسکتا ہے

- جھوٹا بریک آؤٹ کا خطرہ: مارکیٹ کے اتار چڑھاؤ کے دوران جھوٹے بریک آؤٹ سگنل پیدا کرسکتا ہے ، جس سے کثرت سے تجارت ہوتی ہے۔

- پیرامیٹر حساسیت: پیرامیٹر کی مختلف ترتیبات کے نتیجے میں حکمت عملی کی کارکردگی میں اہم تغیرات ہوسکتے ہیں

- سکڑنے کا خطرہ: ناکافی لیکویڈیٹی والے بازاروں میں اصل عملدرآمد کی قیمتیں نظریاتی قیمتوں سے انحراف کرسکتی ہیں۔

- نظاماتی خطرہ: مارکیٹ میں شدید اتار چڑھاؤ کے دوران اہم کمی کا سامنا کرنا پڑ سکتا ہے

حکمت عملی کی اصلاح کی ہدایات

- رجحان کی طاقت فلٹر شامل کریں: رجحان کی طاقت کی پیمائش کرنے کے لئے ADX ، MACD جیسے اشارے متعارف کروائیں ، صرف اس وقت تجارت کریں جب رجحانات واضح ہوں

- اسٹاپ نقصان کے طریقہ کار کو بہتر بنائیں: سپورٹ اور مزاحمت کی سطح کو یکجا کرتے ہوئے زیادہ ذہین اسٹاپ نقصان کی پوزیشنیں مرتب کریں

- حجم تجزیہ شامل کریں: حجم کے ذریعے قیمت کے وقفے کی صداقت کی تصدیق کریں

- مارکیٹ کے ماحول کو پہچاننا: مختلف مارکیٹ کے ماحول (ٹرینڈ/اوسیلیشن) کی بنیاد پر حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں

- پوزیشن مینجمنٹ کو بہتر بنائیں: اتار چڑھاؤ اور خطرے کے اندازے کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں

خلاصہ

یہ حکمت عملی اتار چڑھاؤ اسٹاپس اور حرکت پذیر اوسط سسٹم کو ملا کر تجارتی فریم ورک کے بعد ایک مکمل رجحان کی تعمیر کرتی ہے۔ اس کے اہم فوائد موافقت اور رسک مینجمنٹ کی صلاحیتوں میں ہیں ، لیکن حکمت عملی کی کارکردگی پر مارکیٹ کے ماحول کے اثرات پر توجہ دی جانی چاہئے۔ مسلسل اصلاح اور بہتری کے ذریعے ، حکمت عملی میں مختلف مارکیٹ کے ماحول میں مستحکم کارکردگی برقرار رکھنے کی صلاحیت ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ پیرامیٹر کی ترتیبات کو اچھی طرح سے جانچیں اور براہ راست تجارت سے پہلے اپنی رسک رواداری کے مطابق حکمت عملی کو ایڈجسٹ کریں۔

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("VStop + EMA Strategy", overlay=true)

// VStop Parameters

length = input.int(20, "VStop Length", minval=2)

multiplier = input.float(2.0, "VStop Multiplier", minval=0.25, step=0.25)

// EMA Parameters

emaLength = input.int(30, "EMA Length", minval=1)

// VStop Calculation

volStop(src, atrlen, atrfactor) =>

if not na(src)

var max = src

var min = src

var uptrend = true

var float stop = na

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != uptrend[1] and not barstate.isfirst

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

// Calculate VStop

[vStop, isUptrend] = volStop(close, length, multiplier)

// Plot VStop

plot(vStop, "Volatility Stop", style=plot.style_cross, color=isUptrend ? color.teal : color.red)

// Calculate 30 EMA

emaValue = ta.ema(close, emaLength)

plot(emaValue, "EMA", color=color.blue)

// Entry and Exit Conditions

longCondition = isUptrend and close > emaValue

exitCondition = close <= emaValue

// Strategy Execution

if longCondition and not strategy.opentrades

strategy.entry("Long", strategy.long)

if exitCondition and strategy.opentrades

strategy.close("Long")

// Display Strategy Info

bgcolor(isUptrend ? color.new(color.teal, 90) : color.new(color.red, 90), title="Trend Background")

- کثیر سطح کی کثیر دورانیہ EMA کراس اوور ڈائنامک ٹیک منافع کی اصلاح کی حکمت عملی

- دوہری EMA اشارے سمارٹ کراسنگ ٹریڈنگ سسٹم کے ساتھ متحرک سٹاپ نقصان اور منافع لینے کی حکمت عملی

- کثیر جہتی گولڈ جمعہ غیر معمولی حکمت عملی تجزیہ نظام

- ملٹی انڈیکیٹر جامع رفتار ٹریڈنگ کی حکمت عملی

- RSI/MACD/ATR کے ساتھ EMA کراس اوور کی بہتر حکمت عملی

- ایم اے سی ڈی ویلی ڈیٹیکٹر حکمت عملی

- متحرک خطرے کے انتظام کی حکمت عملی کے بعد کثیر اشارے کا رجحان

- EMA/MACD/RSI کراس اوور حکمت عملی

- کثیر ٹائم فریم مارکیٹ مومنٹم کراس اوور حکمت عملی

- کثیر اشارے والا ہائی لیورج قلیل مدتی تجارتی حکمت عملی

- اعلی درجے کی کثیر اشارے کثیر جہتی رجحان کراس مقداری حکمت عملی

- ملٹی فیکٹر رجسٹریشن اور متحرک قیمت بینڈ کوانٹیٹیٹو ٹریڈنگ سسٹم

- کثیر اشارے متحرک رجحان کا پتہ لگانے اور خطرے کے انتظام کی تجارتی حکمت عملی

- کثیر ہموار حرکت پذیر اوسط متحرک کراس اوور رجحان متعدد تصدیق کے ساتھ حکمت عملی کے بعد

- اعلی درجے کی متحرک سٹاپ نقصان کی حکمت عملی بڑی موم بتیوں اور آر ایس آئی کی مختلف حالتوں پر مبنی ہے

- لیکویڈیٹی ویٹڈ حرکت پذیر اوسط رفتار کراس اوور حکمت عملی

- کثیر اشارے کے ساتھ ہم آہنگی کا رجحان الٹنا مقداری تجارتی حکمت عملی

- کثیر چینل متحرک معاونت مزاحمت Keltner چینل کی حکمت عملی

- مشین لرننگ انکولی سپر ٹرینڈ مقداری تجارتی حکمت عملی

- متحرک لہر رجحان اور فبونیکی مربوط مقداری تجارتی حکمت عملی

- متحرک اتار چڑھاؤ فلٹر کے ساتھ ملٹی ای ایم اے رجحان کی پیروی کرنے والی حکمت عملی

- ملٹی انڈیکیٹر کوانٹیٹیو ٹریڈنگ حکمت عملی کے بعد ٹرپل ای ایم اے رجحان

- سال کے آخر میں رجحان مومنٹم ٹریڈنگ حکمت عملی کے بعد ((60 دن کے ایم اے بریک آؤٹ)

- ملٹی انڈیکیٹر رجحان RSI Overbought/Oversold Quantitative Trading Strategy کے ساتھ مندرجہ ذیل ہے

- 15 منٹ کے بریک آؤٹ پر مبنی موثر قیمت چینل ٹریڈنگ حکمت عملی

- تاریخی بیک ٹسٹ کے ساتھ کثیر ٹائم فریم فیئر ویلیو گیپ بریک آؤٹ حکمت عملی

- QQE کے متحرک رجحان کے بعد خطرہ مینجمنٹ کی کوانٹیٹیٹیو ٹریڈنگ کی حکمت عملی

- دوہری رجحان کی تصدیق ٹریڈنگ کی حکمت عملی جو حرکت پذیر اوسط اور بار پیٹرن کے باہر کی بنیاد پر ہے

- سپر ٹرینڈ ٹرپل بڑھانے کی حکمت عملی کے بعد متحرک رجحان

- RSI متحرک بریکآؤٹ ریٹریسیشن ٹریڈنگ حکمت عملی