Chiến lược giao dịch VWAP

Tác giả:ChaoZhang, Ngày: 2024-04-29 14:20:39Tags:EMAVWAP

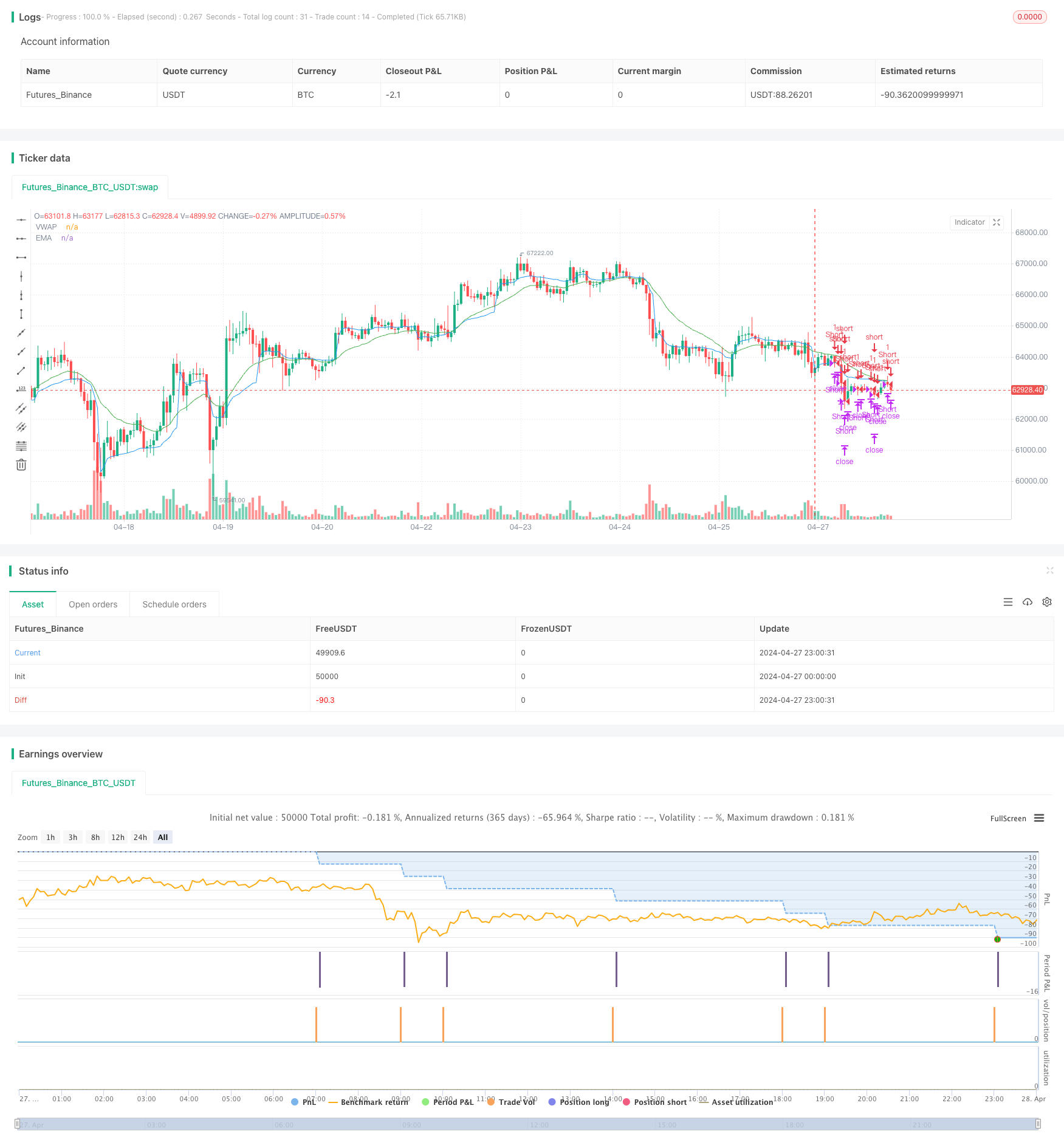

Thông tin chi tiết

Chiến lược này là một chiến lược giao dịch dựa trên EMA, VWAP và khối lượng giao dịch. Ý tưởng chính là trong một thời gian giao dịch cụ thể, khi giá đóng cửa vượt qua VWAP và EMA, và khối lượng giao dịch lớn hơn khối lượng giao dịch trên đường K trước đó.

Nguyên tắc chiến lược

- Tính toán EMA và VWAP.

- Các công ty có thể tham gia vào hoạt động giao dịch trong thời gian nhất định.

- Điều kiện mở nhiều đầu: giá đóng lớn hơn VWAP và EMA, khối lượng giao dịch lớn hơn đường K trước đó và giá đóng lớn hơn giá mở.

- Các điều kiện mở trần: giá đóng cửa thấp hơn VWAP và EMA, khối lượng giao dịch lớn hơn đường K trước, và giá mở cửa lớn hơn giá đóng cửa.

- Các điều kiện giao dịch đa đầu: giá đóng cửa giảm so với VWAP hoặc EMA, đạt đến điểm dừng hoặc dừng lỗ, hoặc đạt đến thời gian rời khỏi thị trường.

- Điều kiện đứng trống: Giá đóng cửa vượt qua VWAP hoặc EMA, đạt đến điểm dừng hoặc dừng lỗ, hoặc đạt đến thời gian rời khỏi thị trường.

Lợi thế chiến lược

- Khi xem xét xu hướng giá (EMA), giá trị công bằng thị trường (VWAP) và khối lượng giao dịch, các điều kiện mở đầu chặt chẽ hơn sẽ giúp tăng tỷ lệ chiến lược.

- Đặt stop-loss và stop-gap để kiểm soát rủi ro và khóa lợi nhuận.

- Giới hạn thời gian giao dịch và thời gian rời khỏi, tránh rủi ro giao dịch trong giờ không giao dịch và giữ hàng qua đêm.

Rủi ro chiến lược

- Chiến lược này có thể không hoạt động tốt trong thị trường biến động, vì các bước phá vỡ và rút lui thường xuyên có thể dẫn đến nhiều lần mở và dừng, làm tăng chi phí giao dịch và điểm trượt.

- Điểm dừng lỗ là cố định và có thể được kích hoạt trước khi thị trường biến động mạnh, khiến chiến lược mất nhiều hơn.

- Chiến lược này không tính đến độ sâu thị trường thực tế và các tình huống ủy quyền, có thể gặp phải các vấn đề như điểm trượt và thất bại khi giao dịch thực tế.

Chiến lược tối ưu hóa hướng

- Có thể xem xét thêm các điều kiện lọc, chẳng hạn như các chỉ số ATR, RSI, để xác định thêm cường độ xu hướng và động lực.

- Stop Loss và Stop Loss Point có thể được thiết lập để động, chẳng hạn như theo ATR hoặc stop loss tỷ lệ phần trăm, để phù hợp với biến động thị trường khác nhau.

- Các thông số như chiều dài EMA, nguồn VWAP, stop-loss, stop-gap, v.v. có thể được tối ưu hóa để tăng tính ổn định và lợi nhuận của chiến lược.

- Bạn có thể xem xét tham gia quản lý vị trí, chẳng hạn như điều chỉnh khối lượng đầu tư theo tỷ lệ biến động hoặc tỷ lệ vốn để kiểm soát rủi ro tổng thể.

Tóm lại

Chiến lược này được thực hiện trong một thời gian giao dịch cụ thể bằng cách xem xét toàn diện xu hướng giá, giá trị công bằng của thị trường và khối lượng giao dịch. Mặc dù đã thiết lập lệnh dừng lỗ và giới hạn thời gian giao dịch, nhưng trong ứng dụng thực tế, vẫn cần chú ý đến các rủi ro như thị trường biến động và điểm trượt. Trong tương lai, chiến lược có thể được cải thiện độ vững chắc và khả năng lợi nhuận bằng cách thêm nhiều điều kiện lọc, tối ưu hóa các tham số và quản lý vị trí.

/*backtest

start: 2024-04-27 00:00:00

end: 2024-04-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA, VWAP, Volume Strategy", overlay=true, process_orders_on_close=true)

// Inputs

emaLength = input.int(21, title="EMA Length")

vwapSource = input.source(defval=hlc3, title='VWAP Source')

stopLossPoints = input.float(100, title="Stop Loss (points)")

targetPoints = input.float(200, title="Target (points)")

session = input("0950-1430", title='Only take entry during')

exit = input(defval='1515-1525', title='Exit Trade')

tradein = not na(time(timeframe.period, session))

exit_time = not na(time(timeframe.period, exit))

// Calculate indicators

ema = ta.ema(close, emaLength)

vwapValue = ta.vwap(vwapSource)

// Entry Conditions

longCondition = close > vwapValue and close > ema and volume > volume[1] and close > open and tradein

shortCondition = close < vwapValue and close < ema and volume > volume[1] and open > close and tradein

// Exit Conditions

longExitCondition = ta.crossunder(close, vwapValue) or ta.crossunder(close, ema) or close - strategy.position_avg_price >= targetPoints or close - strategy.position_avg_price <= -stopLossPoints or exit_time

shortExitCondition = ta.crossover(close, vwapValue) or ta.crossover(close, ema) or strategy.position_avg_price - close >= targetPoints or strategy.position_avg_price - close <= -stopLossPoints or exit_time

// Plotting

plot(vwapValue, color=color.blue, title="VWAP")

plot(ema, color=color.green, title="EMA")

// Strategy

if longCondition

strategy.entry("Long", strategy.long)

if shortCondition

strategy.entry("Short", strategy.short)

if longExitCondition

strategy.close('Long', immediately=true)

if shortExitCondition

strategy.close("Short", immediately=true)

- Chiến lược giao dịch trong ngày có tỷ lệ thắng cao của VWAP kết hợp EMA đa chu kỳ

- Chiến lược mua bán dựa trên biểu đồ nhiệt lượng giao dịch và giá thực tế

- Chiến lược theo dõi xu hướng đường thẳng đa chu kỳ với giao dịch tăng cân giá

- Chiến lược động lực cơ cấu giao dịch của các tổ chức thông minh

- Chiến lược giao dịch động

- Chiến lược giao dịch kỹ thuật dựa trên biểu đồ 15 phút BTC

- Chiến lược chéo đường thẳng với tần số cao, động đa chỉ số

- Chiến lược vượt qua EMA/WMA tăng cường và điều kiện rút lui tổng hợp

- EMA giao dịch theo dõi xu hướng đa chỉ số chiến lược chéo

- Xu hướng đa mạng vượt qua chiến lược giao dịch thông minh

- Chiến lược thu hồi giao dịch Bitcoin, Binance và Ethereum trong nhiều khung thời gian

- Chiến lược chéo đường thẳng hai đường EMA kết hợp với RSI/MACD/ATR

- Fibonacci Gold chia cắt và rút lại chiến lược mua

- Chiến lược theo dõi xu hướng dựa trên giá trị Z

- MA99 tiếp xúc với chiến lược dừng lỗ động

- Donchian đột phá chiến lược giao dịch

- Ichimoku Leading Span B đột phá chiến lược

- Chiến lược quản lý rủi ro đa đầu dựa trên EMA

- Chiến lược giao dịch đường dài kết hợp với MACD và RSI

- DCA chiến lược giao dịch trên bờ biển song tuyến

- Chiến lược kết hợp nhiều chỉ số (CCI, DMI, MACD, ADX)

- RSI2 chiến lược trong ngày đảo ngược tỷ lệ thắng

- Chiến lược phân định biên giới trong tương lai của Hearst

- Chiến lược theo dõi xu hướng dựa trên tín hiệu OBV và MA

- Chiến lược xác nhận điểm cao và điểm thấp của GBS

- Chiến lược theo dõi xu hướng đa chỉ số

- Vòng trục trục trục v2.0

- Chiến lược đảo ngược xu hướng của Fibonacci

- Chiến lược đường cong HTF

- Chiến lược theo dõi xu hướng dựa trên các chỉ số WaveTrend