Laguerre RSI với ADX Filtered Trading Signals Strategy

Tác giả:ChaoZhang, Ngày: 2024-05-17 15:01:17Tags:RSIADX

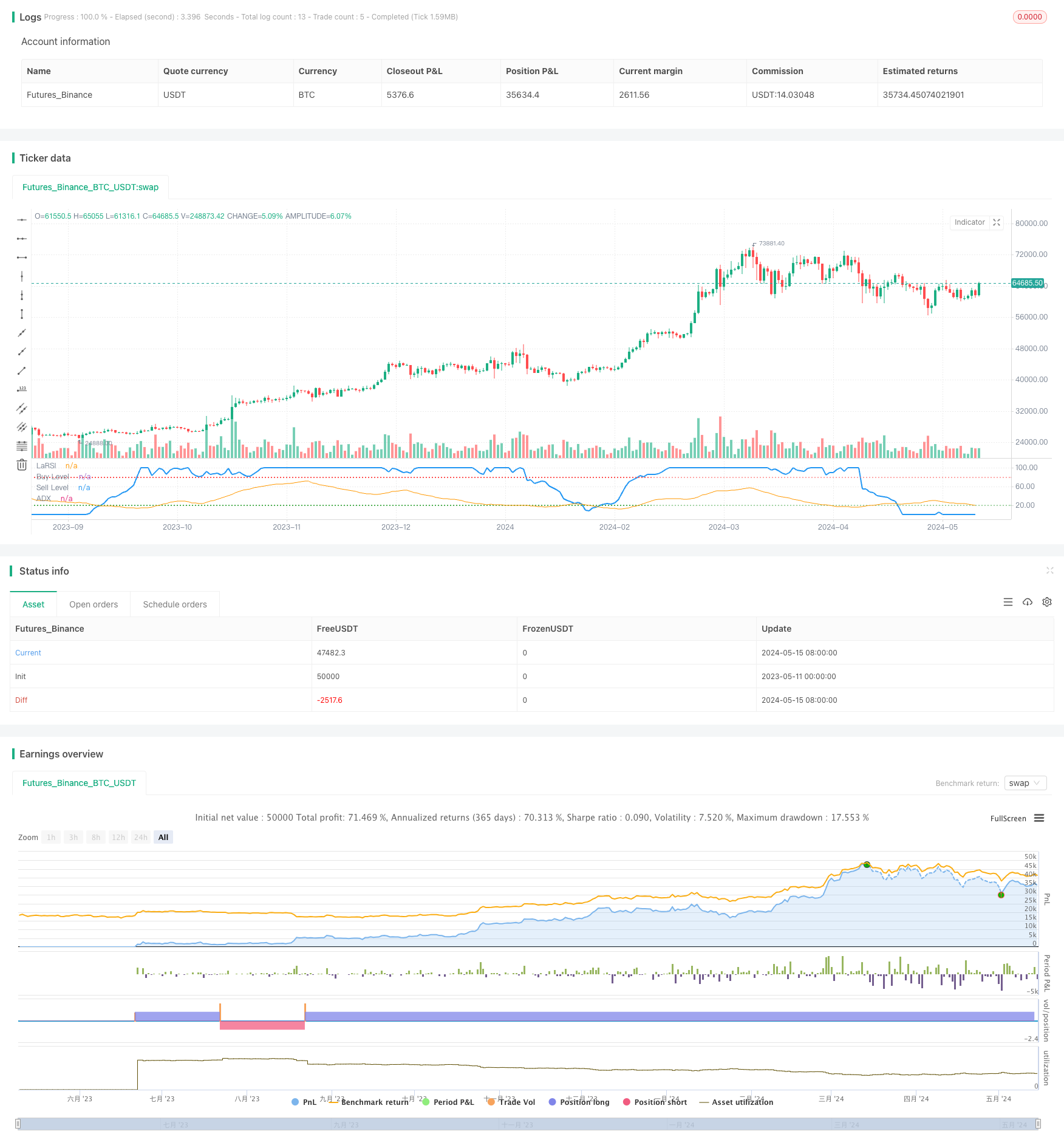

Tổng quan

Chiến lược này tạo ra tín hiệu mua và bán bằng cách sử dụng chỉ số Laguerre RSI và lọc các tín hiệu bằng cách sử dụng chỉ số ADX. Khi Laguerre RSI vượt qua trên hoặc dưới mức mua và bán đã xác định trước và ADX vượt quá ngưỡng đã thiết lập, chiến lược tạo ra tín hiệu mua hoặc bán. Cách tiếp cận này kết hợp một chỉ số nhanh và chậm cho phép nắm bắt kịp thời các cơ hội giao dịch khi sức mạnh xu hướng là đủ trong khi tránh giao dịch khi xu hướng không rõ ràng.

Nguyên tắc chiến lược

Laguerre RSI là một chỉ số động lực được sử dụng để đo tốc độ và sức mạnh của sự thay đổi giá. Nó dựa trên bộ lọc Laguerre và có khả năng phản ứng nhanh hơn với sự thay đổi giá so với RSI truyền thống. Chiến lược tạo ra tín hiệu bằng cách so sánh Laguerre RSI với mức mua và bán đã xác định trước.

Chỉ số ADX đo cường độ của xu hướng giá, với các giá trị cao hơn cho thấy xu hướng mạnh hơn. Chiến lược đặt ngưỡng ADX để chỉ tham gia giao dịch khi cường độ xu hướng là đủ và ở bên lề khi xu hướng không rõ ràng. Điều này giúp cải thiện độ tin cậy của các tín hiệu và tránh giao dịch thường xuyên.

Chiến lược này sử dụng chéo của Laguerre RSI để kích hoạt tín hiệu mua và bán. Nó đi vào một vị trí dài khi chỉ số vượt qua mức mua và một vị trí ngắn khi nó vượt qua dưới mức bán. Đồng thời, ADX phải ở trên ngưỡng đã đặt trước để xác nhận sức mạnh xu hướng.

Ưu điểm chiến lược

- RSI Laguerre ghi lại sự thay đổi giá theo cách đáp ứng, cho phép tạo ra các tín hiệu giao dịch kịp thời.

- Bộ lọc ADX đảm bảo giao dịch chỉ khi xu hướng rõ ràng, cải thiện độ tin cậy của tín hiệu.

- Các thông số có thể điều chỉnh, cho phép người dùng đặt mức mua và bán và ngưỡng ADX theo sở thích của họ.

- Mã là ngắn gọn và hiệu quả, dễ hiểu và thực hiện.

- Chiến lược có thể áp dụng cho các thị trường và khung thời gian khác nhau, cung cấp tính linh hoạt tốt.

Rủi ro chiến lược

- Chỉ số RSI Laguerre có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường hỗn loạn, dẫn đến giao dịch quá mức.

- Bộ lọc ADX có thể trì hoãn việc tạo tín hiệu, bỏ lỡ một số cơ hội giao dịch.

- Mức mua và bán cố định không thể thích nghi với những thay đổi năng động trên thị trường.

- Chiến lược này không bao gồm dừng lỗ, khiến nó phải chịu rủi ro mất mát giao dịch đơn không kiểm soát được.

- Nó thiếu kích thước vị trí và quản lý tiền, làm cho nó khó kiểm soát rủi ro tổng thể.

Hướng dẫn tối ưu hóa chiến lược

- Đưa ra mức mua và bán thích nghi điều chỉnh năng động dựa trên mức độ biến động giá. Điều này giúp thích nghi với các tình trạng thị trường khác nhau và giảm tín hiệu sai.

- Tối ưu hóa bộ lọc ADX bằng cách đặt ngưỡng năng động hơn để bắt đầu giao dịch sớm trong xu hướng. Điều này có thể giúp nắm bắt xu hướng sớm hơn và tăng lợi nhuận.

- Tích hợp các cơ chế dừng lỗ và lấy lợi nhuận để kiểm soát rủi ro giao dịch duy nhất.

- Kết hợp các chỉ số phụ khác, chẳng hạn như khối lượng giao dịch và biến động, để cải thiện độ tin cậy tín hiệu.

- Đưa ra kích thước vị trí và quản lý tiền để kiểm soát rủi ro tổng thể. Điều chỉnh năng động tỷ lệ phần trăm tiền cho mỗi giao dịch dựa trên sức mạnh của xu hướng thị trường và vốn hóa tài khoản.

Tóm lại

RSI Laguerre với ADX lọc chiến lược giao dịch là một phương pháp theo xu hướng. Nó sử dụng một chỉ số nhanh để nắm bắt thay đổi giá trong khi xác nhận sức mạnh xu hướng với một chỉ số chậm. Sự kết hợp này cho phép giao dịch kịp thời khi xu hướng rõ ràng trong khi ở bên lề khi xu hướng không chắc chắn.

/*backtest

start: 2023-05-11 00:00:00

end: 2024-05-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Laguerre RSI with Buy/Sell Signals and ADX Filter', shorttitle='LaRSI_ADX Signals', overlay=false)

// Kullanıcı girdileri

src = input(title='Source', defval=close)

alpha = input.float(title='Alpha', minval=0, maxval=1, step=0.1, defval=0.2)

buyLevel = input(20, title='Buy Level')

sellLevel = input(80, title='Sell Level')

adxLength = input(14, title='ADX Length')

adxSmoothing = input(14, title='ADX Smoothing')

adxLevel = input(20, title='ADX Level') // adxLevel tanımlamasını ekledik

// ADX hesaplaması

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Laguerre RSI hesaplamaları

gamma = 1 - alpha

L0 = 0.0

L0 := (1 - gamma) * src + gamma * nz(L0[1])

L1 = 0.0

L1 := -gamma * L0 + nz(L0[1]) + gamma * nz(L1[1])

L2 = 0.0

L2 := -gamma * L1 + nz(L1[1]) + gamma * nz(L2[1])

L3 = 0.0

L3 := -gamma * L2 + nz(L2[1]) + gamma * nz(L3[1])

cu = (L0 > L1 ? L0 - L1 : 0) + (L1 > L2 ? L1 - L2 : 0) + (L2 > L3 ? L2 - L3 : 0)

cd = (L0 < L1 ? L1 - L0 : 0) + (L1 < L2 ? L2 - L1 : 0) + (L2 < L3 ? L3 - L2 : 0)

temp = cu + cd == 0 ? -1 : cu + cd

LaRSI = temp == -1 ? 0 : cu / temp

// Alım ve satım sinyalleri

longCondition = ta.crossover(100 * LaRSI, buyLevel) and adx > adxLevel

shortCondition = ta.crossunder(100 * LaRSI, sellLevel) and adx > adxLevel

// Strateji giriş ve çıkışları

strategy.entry('Long', strategy.long, when=longCondition)

strategy.entry('Short', strategy.short, when=shortCondition)

// Göstergeleri çizme

plot(100 * LaRSI, title='LaRSI', linewidth=2, color=color.new(color.blue, 0))

hline(buyLevel, title='Buy Level', color=color.new(color.green, 0), linestyle=hline.style_dotted)

hline(sellLevel, title='Sell Level', color=color.new(color.red, 0), linestyle=hline.style_dotted)

plot(adx, title='ADX', color=color.new(color.orange, 0))

- Chiến lược kim tự tháp thông minh đa chỉ số

- Bốt của Johnny.

- Nadaraya-Watson Envelope Multi-Confirmation Dynamic Stop-Loss Strategy

- VuManChu Cipher B + Divergences chiến lược

- Chiến lược giao dịch breakout sau khi mở với quản lý vị trí dựa trên ATR năng động

- Xu hướng đa yếu tố sau chiến lược giao dịch định lượng dựa trên RSI, ADX và đám mây Ichimoku

- Chỉ số đa kỹ thuật Crossover Momentum Chiến lược giao dịch định lượng - Phân tích tích hợp dựa trên EMA, RSI và ADX

- Hệ thống quản lý vốn dựa trên sức mạnh xu hướng RSI và ADX

- Hệ thống giao dịch trung bình chuyển động đa với xác nhận động lượng và khối lượng Chiến lược xu hướng định lượng

- Hệ thống giao dịch theo xu hướng thích nghi đa chiến lược và phá vỡ

- Chiến lược chéo giữa hai mức trung bình động

- HalfTrend Xu hướng tăng và giảm sau chiến lược mua giới hạn dừng

- Xu hướng dài hạn của cá sấu theo chiến lược giao dịch

- Chiến lược theo dõi xu hướng nhiều khung thời gian dựa trên Impulse MACD và Double Moving Average Crossover

- Chiến lược chéo EMA5 và EMA13

- EMA SAR Xu hướng trung và dài hạn theo chiến lược

- Chiến lược phá vỡ biến động ngược

- Chiến lược phá vỡ phạm vi mở cửa 3 phút Nifty 50

- Chiến lược dừng lỗ và lấy lợi nhuận động Bollinger Bands

- Chiến lược Swing High/Low Breakout được cải thiện với các mô hình tăng và giảm

- Chiến lược mua giá và khối lượng

- K Lâm liên tiếp Chiến lược Bull Bear

- Chiến lược chéo siêu trung bình chuyển động và băng thông trên

- Xu hướng đa yếu tố sau chiến lược giao dịch định lượng dựa trên RSI, ADX và đám mây Ichimoku

- RSI và MACD kết hợp chiến lược dài ngắn

- Mây Ichimoku và chiến lược trung bình động

- Chiến lược William Alligator Moving Average Trend Catcher

- Động lực MACD và Ichimoku Cloud Trading Strategy

- Chiến lược từ chối MA với bộ lọc ADX

- Chiến lược Bollinger Bands: Giao dịch chính xác cho lợi nhuận tối đa