Multi-MA Crossover với RSI Dynamic Trailing Stop Loss Quantitative Trading Strategy

Tác giả:ChaoZhang, Ngày: 2024-11-29 16:10:35Tags:MARSISMASLTS

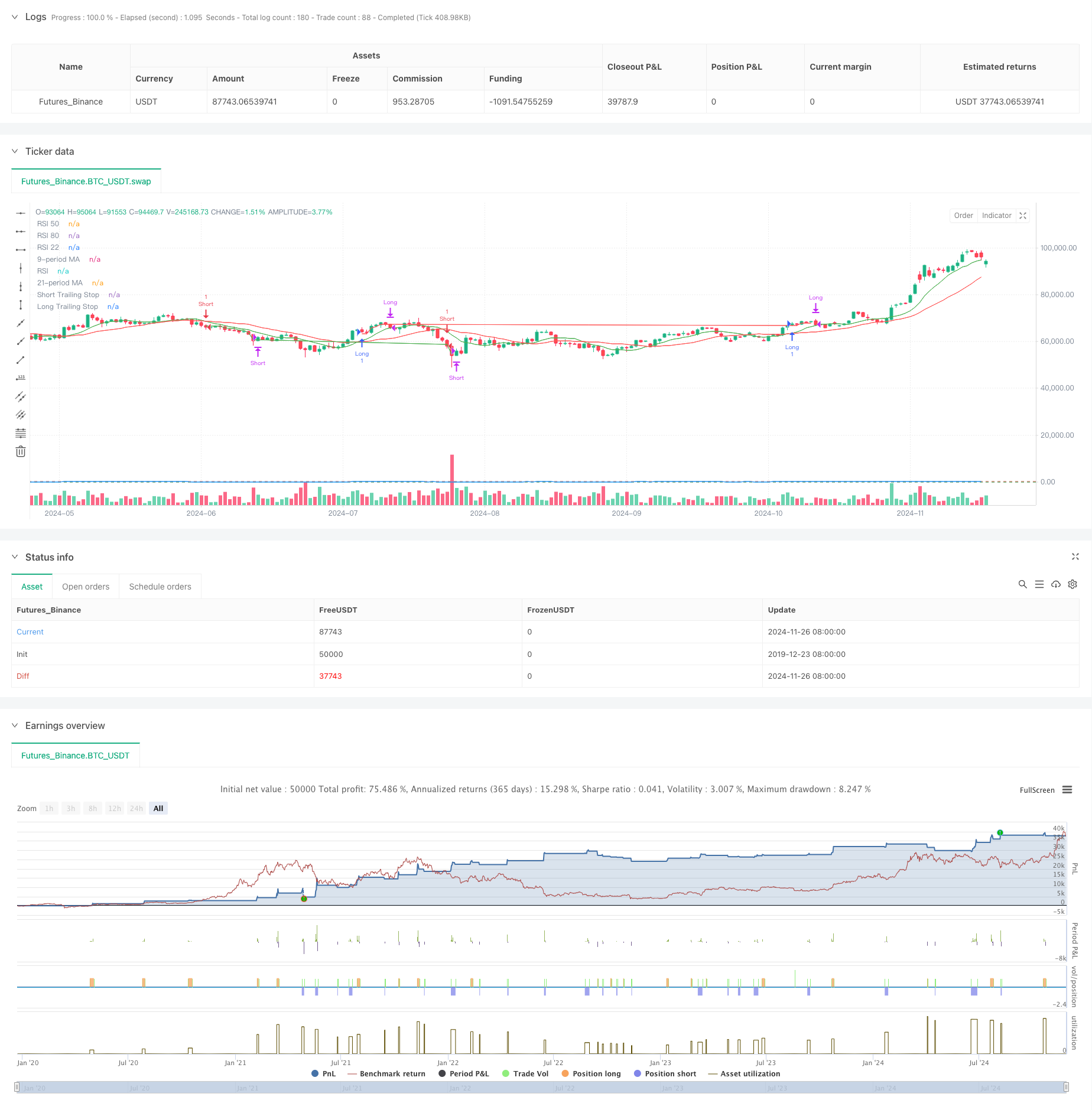

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng kết hợp chéo trung bình động với chỉ số sức mạnh tương đối (RSI), tích hợp với chức năng dừng lỗ. Chiến lược sử dụng hai trung bình động - 9 giai đoạn và 21 giai đoạn - làm chỉ số xu hướng chính, kết hợp với RSI để xác nhận tín hiệu giao dịch, và thực hiện các điểm dừng động để bảo vệ lợi nhuận và kiểm soát rủi ro.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Xác định xu hướng: Nhận diện sự thay đổi xu hướng thị trường thông qua các chéo chéo giữa các đường trung bình động nhanh (9 giai đoạn) và chậm (21 giai đoạn).

- Xác nhận tín hiệu: Sử dụng RSI làm bộ lọc tín hiệu, tăng độ tin cậy tín hiệu giao dịch thông qua cài đặt ngưỡng RSI.

- Kiểm soát rủi ro: Sử dụng lệnh dừng lỗ 1%, điều chỉnh động các vị trí dừng để bảo vệ lợi nhuận.

- Cơ chế Stop Loss: Kết hợp các điểm dừng cố định và trailing, tự động đóng các vị trí khi vi phạm giá được đặt trước mức phần trăm từ các điểm vào hoặc chạm mức dừng.

Ưu điểm chiến lược

- Xác minh tín hiệu đa chiều: Cải thiện độ chính xác tín hiệu giao dịch thông qua xác nhận hai lần chéo MA và RSI.

- Quản lý rủi ro toàn diện: Thực hiện dừng lại động để bảo vệ lợi nhuận và kiểm soát rủi ro.

- Cơ chế nhập cảnh linh hoạt: Có hiệu quả nắm bắt các thời điểm chuyển đổi thị trường bằng cách kết hợp các chỉ số xu hướng và động lực.

- Mức tự động hóa cao: Logic chiến lược rõ ràng tạo điều kiện cho việc thực hiện giao dịch tự động.

- Khả năng thích nghi mạnh mẽ: Có thể thích nghi với các môi trường thị trường khác nhau thông qua điều chỉnh tham số.

Rủi ro chiến lược

- Rủi ro thị trường bên cạnh: Có thể tạo ra các tín hiệu đột phá sai thường xuyên trong các thị trường giới hạn phạm vi.

- Rủi ro trượt: Mất khả năng trượt trong quá trình thực hiện lệnh dừng.

- Độ nhạy của tham số: Hiệu suất chiến lược bị ảnh hưởng đáng kể bởi thời gian MA và các thiết lập ngưỡng RSI.

- Rủi ro hệ thống: Các khoản dừng lỗ có thể không được thực hiện kịp thời trong điều kiện thị trường cực đoan.

Hướng dẫn tối ưu hóa chiến lược

- Tăng cường tín hiệu: Xem xét kết hợp các chỉ số khối lượng như các điều kiện xác nhận bổ sung.

- Stop Loss Refinement: Thực hiện các cơ chế điều chỉnh dừng lỗ động dựa trên biến động.

- Quản lý vị trí: Thêm hệ thống định kích thước vị trí động dựa trên đánh giá rủi ro.

- Khả năng thích nghi với thị trường: Bao gồm cơ chế nhận diện môi trường thị trường cho các thiết lập tham số khác nhau trong các trạng thái thị trường khác nhau.

- Bộ lọc tín hiệu: Thêm bộ lọc thời gian để tránh giao dịch trong thời gian mở và đóng thị trường biến động.

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch kết hợp các đặc điểm theo xu hướng và động lực thông qua các chỉ số phân tích kỹ thuật cổ điển. Sức mạnh cốt lõi của nó nằm trong các cơ chế xác nhận tín hiệu đa chiều và các hệ thống quản lý rủi ro toàn diện. Thông qua tối ưu hóa và cải tiến liên tục, chiến lược cho thấy hứa hẹn để duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Các nhà giao dịch được khuyên nên tiến hành kiểm tra kỹ lưỡng trước khi thực hiện trực tiếp và điều chỉnh các tham số theo các đặc điểm cụ thể của công cụ giao dịch.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ojha's Intraday MA Crossover + RSI Strategy with Trailing Stop", overlay=true)

// Define Moving Averages

fastLength = 9

slowLength = 21

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Define RSI

rsiPeriod = 14

rsiValue = ta.rsi(close, rsiPeriod)

// Define Conditions for Long and Short

longCondition = ta.crossover(fastMA, slowMA) and rsiValue > 55

shortCondition = ta.crossunder(fastMA, slowMA) and rsiValue < 45

// Define the trailing stop distance (e.g., 1% trailing stop)

trailingStopPercent = 1.0

// Variables to store the entry candle high and low

var float longEntryLow = na

var float shortEntryHigh = na

// Variables for trailing stop levels

var float longTrailingStop = na

var float shortTrailingStop = na

// Exit conditions

exitLongCondition = rsiValue > 80

exitShortCondition = rsiValue < 22

// Stop-loss conditions (price drops below long entry candle low * 1% or exceeds short entry candle high * 1%)

longStopLoss = longEntryLow > 0 and close < longEntryLow * 0.99

shortStopLoss = shortEntryHigh > 0 and close > shortEntryHigh * 1.01

// Execute Buy Order and store the entry candle low for long stop-loss

if (longCondition)

strategy.entry("Long", strategy.long)

longEntryLow := low // Store the low of the candle where long entry happened

longTrailingStop := close * (1 - trailingStopPercent / 100) // Initialize trailing stop at entry

// Execute Sell Order and store the entry candle high for short stop-loss

if (shortCondition)

strategy.entry("Short", strategy.short)

shortEntryHigh := high // Store the high of the candle where short entry happened

shortTrailingStop := close * (1 + trailingStopPercent / 100) // Initialize trailing stop at entry

// Update trailing stop for long position

if (strategy.opentrades > 0 and strategy.position_size > 0)

longTrailingStop := math.max(longTrailingStop, close * (1 - trailingStopPercent / 100)) // Update trailing stop as price moves up

// Update trailing stop for short position

if (strategy.opentrades > 0 and strategy.position_size < 0)

shortTrailingStop := math.min(shortTrailingStop, close * (1 + trailingStopPercent / 100)) // Update trailing stop as price moves down

// Exit Buy Position when RSI is above 80, Stop-Loss triggers, or trailing stop is hit

if (exitLongCondition or longStopLoss or close < longTrailingStop)

strategy.close("Long")

longEntryLow := na // Reset the entry low after the long position is closed

longTrailingStop := na // Reset the trailing stop

// Exit Sell Position when RSI is below 22, Stop-Loss triggers, or trailing stop is hit

if (exitShortCondition or shortStopLoss or close > shortTrailingStop)

strategy.close("Short")

shortEntryHigh := na // Reset the entry high after the short position is closed

shortTrailingStop := na // Reset the trailing stop

// Plot Moving Averages on the Chart

plot(fastMA, color=color.green, title="9-period MA")

plot(slowMA, color=color.red, title="21-period MA")

// Plot RSI on a separate panel

rsiPlot = plot(rsiValue, color=color.blue, title="RSI")

hline(50, "RSI 50", color=color.gray)

hline(80, "RSI 80", color=color.red)

hline(22, "RSI 22", color=color.green)

// Plot Trailing Stop for Visualization

plot(longTrailingStop, title="Long Trailing Stop", color=color.red, linewidth=1, style=plot.style_line)

plot(shortTrailingStop, title="Short Trailing Stop", color=color.green, linewidth=1, style=plot.style_line)

- Chiến lược RSI xu hướng thích nghi với hệ thống lọc trung bình động

- Chuyển trung bình chéo với chiến lược theo dõi động lực xu hướng RSI

- Chiến lược Stop Loss & Take Profit trung bình di chuyển trơn tru với bộ lọc xu hướng và thoát ngoại lệ

- Động thái sau chiến lược - Hệ thống phân tích động lực tích hợp đa chỉ số

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Chiến lược giao dịch Bitcoin, Binance Coin và Ethereum Pullback Multi-Timeframe

- Chiến lược giao dịch tăng giá RSI động với mô hình tối ưu hóa dừng lỗ

- Xu hướng động lượng trung bình đa động theo chiến lược

- Xu hướng chéo trung bình di chuyển nhiều thời gian và động lực RSI Theo chiến lược

- Heikin-Ashi được làm mịn với xu hướng chéo SMA theo chiến lược

- Chiến lược xác định xu hướng của EMA dựa trên trung bình động của Hull

- Hệ thống giao dịch thông minh vượt qua chỉ số EMA kép với chiến lược dừng lỗ và lấy lợi nhuận năng động

- OBV-SMA Crossover với RSI Filter Chiến lược giao dịch động lực đa chiều

- Chiến lược giao dịch biến động năng động dựa trên các dải Bollinger và mô hình nến

- Chiến lược phát hiện khoảng cách giá trị hợp lý tiên tiến với quản lý rủi ro năng động và lợi nhuận cố định

- Chiến lược giao dịch tăng giá RSI động với mô hình tối ưu hóa dừng lỗ

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Chiến lược EMA kép tiên tiến với hệ thống lọc biến động ATR

- Xu hướng khu vực năng động EMA kép theo chiến lược

- Chiến lược giao dịch xu hướng đà tăng gấp đôi EMA

- Chiến lược giao thoa động lực đa xu hướng với hệ thống tối ưu hóa biến động

- Chiến lược giao dịch định lượng nhiều chỉ số

- Chỉ số động lực Mức ngưỡng dao động Chiến lược giao dịch nâng cao

- Định hướng thông minh dựa trên lý thuyết SMC đa khu vực theo chiến lược

- Chiến lược giao dịch định lượng đa thời gian năng động kết hợp RSI và EMA

- Xu hướng chỉ số kỹ thuật đa chiều sau chiến lược định lượng

- Chiến lược giao dịch thông số thích nghi qua đường chéo trung bình di chuyển kép

- Chiến lược theo dõi đa xu hướng và cấu trúc

- TRAMA Chiến lược giao dịch định lượng thông minh