Chiến lược giao dịch đột phá SMA bốn giai đoạn với hệ thống quản lý lợi nhuận / lỗ năng động

Tác giả:ChaoZhang, Ngày: 2024-11-29 16:44:42Tags:SMATPSLMA

Tổng quan

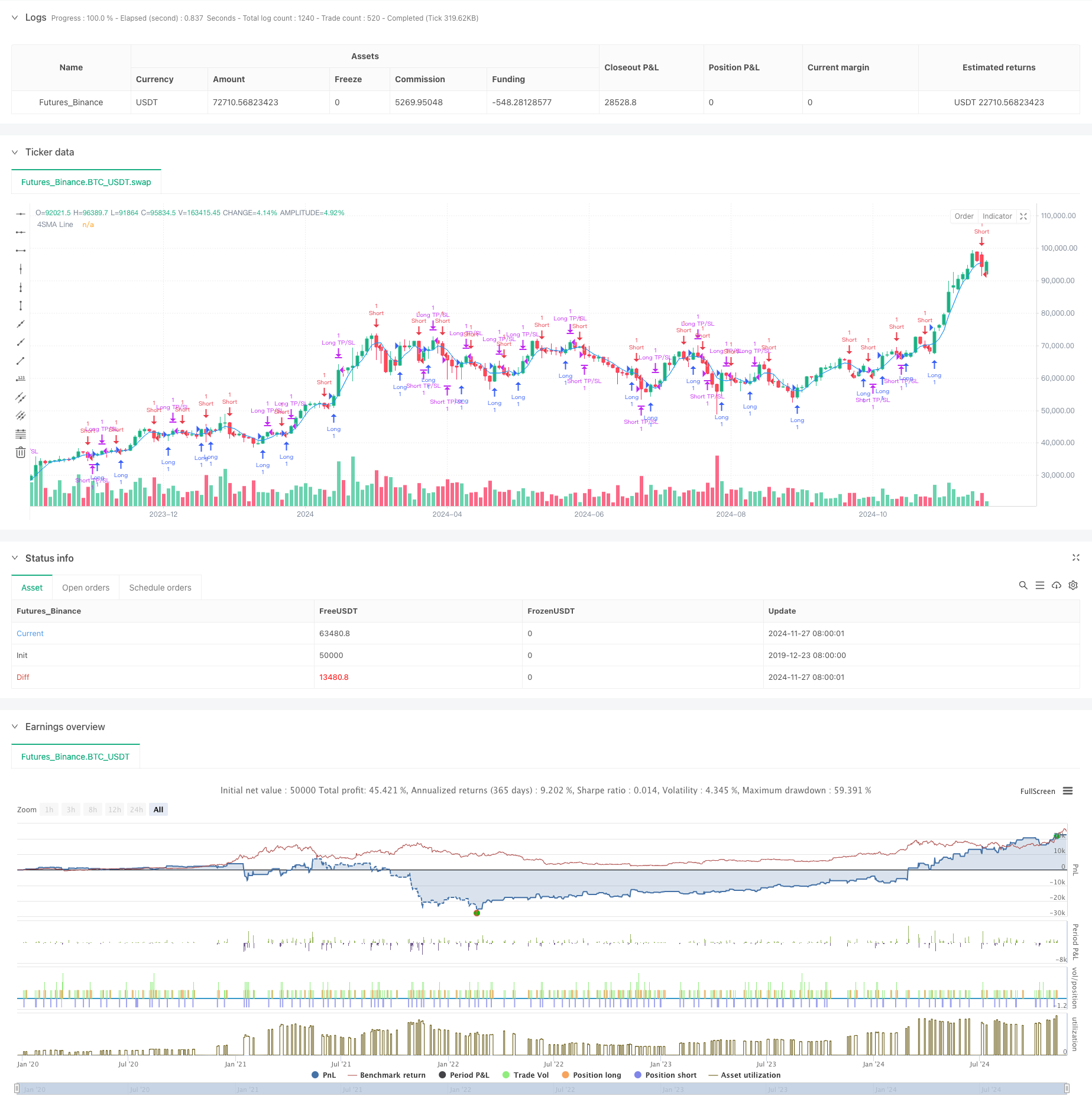

Đây là một hệ thống chiến lược giao dịch dựa trên một trung bình di chuyển đơn giản bốn giai đoạn, tích hợp với các cơ chế quản lý dừng lỗ và lợi nhuận động. Chiến lược nắm bắt các điểm chuyển đổi xu hướng thị trường bằng cách theo dõi giao thoa giá với trung bình di chuyển ngắn hạn và thực hiện mức dừng lỗ và lợi nhuận dựa trên tỷ lệ phần trăm để quản lý rủi ro. Sức mạnh cốt lõi nằm trong việc sử dụng các đặc điểm phản ứng nhanh của trung bình di chuyển ngắn hạn, kết hợp với các quy tắc quản lý tiền chặt chẽ để đạt được kết quả giao dịch ổn định.

Nguyên tắc chiến lược

Chiến lược hoạt động theo logic cốt lõi sau: Đầu tiên, nó tính toán trung bình di chuyển đơn giản 4 giai đoạn (SMA) như là chỉ số chính. Khi giá vượt trên SMA, hệ thống nhận ra nó là tín hiệu tăng và nhập vào vị trí dài; khi giá vượt dưới SMA, nó xác định tín hiệu giảm và nhập vào vị trí ngắn. Mỗi giao dịch được thiết lập với các điểm lấy lợi nhuận và dừng lỗ năng động dựa trên giá nhập cảnh, với các giá mặc định là 2% cho lấy lợi nhuận và 1% cho dừng lỗ.

Ưu điểm chiến lược

- Phản ứng nhanh: Sử dụng trung bình di chuyển ngắn hạn 4 giai đoạn cho phép nắm bắt nhanh chóng các biến động thị trường, phù hợp với giao dịch ngắn hạn.

- Kiểm soát rủi ro nghiêm ngặt: Các cơ chế dừng lỗ và lấy lợi nhuận năng động tích hợp cung cấp các điểm thoát rõ ràng cho mỗi giao dịch.

- Logic đơn giản: Sử dụng phương pháp chéo trung bình động cổ điển, dễ hiểu và thực hiện.

- Các thông số có thể điều chỉnh: Tỷ lệ phần trăm lợi nhuận và lỗ có thể được điều chỉnh linh hoạt cho các đặc điểm thị trường khác nhau.

- Thương mại song phương: Hỗ trợ cả các giao dịch dài và ngắn, tối đa hóa cơ hội thị trường.

Rủi ro chiến lược

- Rủi ro thị trường hợp nhất: Có xu hướng tín hiệu sai trong thị trường bên cạnh, dẫn đến giao dịch thường xuyên.

- Rủi ro trượt: Do sử dụng trung bình động ngắn hạn, tần suất giao dịch cao có thể dẫn đến tổn thất trượt đáng kể.

- Rủi ro hệ thống: Các lệnh dừng lỗ có thể không được thực hiện kịp thời trong thời gian biến động thị trường cực đoan.

- Độ nhạy của tham số: Hiệu suất chiến lược rất nhạy cảm với các cài đặt tham số, đòi hỏi tối ưu hóa liên tục.

Hướng dẫn tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Kết hợp các đường trung bình động dài hơn như bộ lọc xu hướng để giảm các tín hiệu sai trong các thị trường hợp nhất.

- Tối ưu hóa mức dừng: Điều chỉnh động tỷ lệ lợi nhuận và lỗ dựa trên biến động thị trường.

- Bao gồm các chỉ số âm lượng: Kết hợp âm lượng như một chỉ số bổ sung để cải thiện độ tin cậy của tín hiệu đầu vào.

- Thực hiện bộ lọc thời gian: Thêm bộ lọc phiên giao dịch để tránh hoạt động trong thời gian giao dịch không phù hợp.

Tóm lại

Đây là một chiến lược giao dịch định lượng được cấu trúc tốt với logic rõ ràng. Nó nắm bắt được đà thị trường thông qua các đường trung bình động ngắn hạn, được bổ sung bởi các cơ chế kiểm soát rủi ro nghiêm ngặt, phù hợp với các nhà giao dịch tìm kiếm lợi nhuận ổn định. Trong khi có chỗ cho tối ưu hóa, khuôn khổ cơ bản của chiến lược cung cấp khả năng mở rộng tốt, và thông qua cải tiến và điều chỉnh liên tục, nó có tiềm năng để đạt được kết quả giao dịch tốt hơn.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- Động lực Trailing Stop mục tiêu kép Di chuyển trung bình chiến lược chéo

- Hệ thống giao dịch Trend Breakout với Moving Average (Chiến lược TBMA)

- Xu hướng chéo trung bình động động theo chiến lược với quản lý rủi ro thích nghi

- Chiến lược chéo trung bình động kép với Stop-Loss và Take-Profit thích nghi

- Chiến lược giao dịch định lượng thích nghi với đường chéo trung bình động kép và lấy lợi nhuận / dừng lỗ

- Chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận dựa trên đường chéo trung bình động

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động

- Chuyển trung bình chéo với chiến lược theo dõi động lực xu hướng RSI

- Chiến lược giao dịch thoát lệ chuẩn thích nghi: Hệ thống tối ưu hóa nhiều thời gian dựa trên biến động động động

- Xu hướng chéo trung bình động kép theo chiến lược với hệ thống dừng lỗ và lấy lợi nhuận động

- Crossover EMA kép với Chiến lược giao dịch tăng cường động lực RSI

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược chéo trung bình động đa hàm số với tối ưu hóa dừng lỗ động dựa trên khối lượng ATR

- Hệ thống giao dịch theo dõi đà tăng tốc EMA chuỗi kép lai

- Chiến lược theo dõi xu hướng đường tín hiệu động và lọc biến động

- Chiến lược Bollinger Momentum Breakout nhiều khung thời gian với trung bình di chuyển Hull

- Chiến lược siêu xu hướng năng động đa bước điều chỉnh biến động

- Xu hướng EMA ba lần sau chiến lược giao dịch định lượng

- Chiến lược định lượng chuyển động trung bình chéo hai thân tàu

- Chiến lược thu hút thị trường cực đoan dựa trên sai lệch thống kê

- RSI và Bollinger Bands Cross-Regression Dual Strategy

- Xu hướng đa sóng sau chiến lược phân tích giá

- Heikin-Ashi được làm mịn với xu hướng chéo SMA theo chiến lược

- Chiến lược xác định xu hướng của EMA dựa trên trung bình động của Hull

- Hệ thống giao dịch thông minh vượt qua chỉ số EMA kép với chiến lược dừng lỗ và lấy lợi nhuận năng động

- OBV-SMA Crossover với RSI Filter Chiến lược giao dịch động lực đa chiều

- Chiến lược giao dịch biến động năng động dựa trên các dải Bollinger và mô hình nến

- Chiến lược phát hiện khoảng cách giá trị hợp lý tiên tiến với quản lý rủi ro năng động và lợi nhuận cố định

- Chiến lược giao dịch tăng giá RSI động với mô hình tối ưu hóa dừng lỗ

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI