Chiến lược giao dịch định kim định lượng kết hợp MACD-KDJ Martingale

Tác giả:ChaoZhang, Ngày: 2024-12-05 16:35:26Tags:MACDKDJSMA

Tổng quan

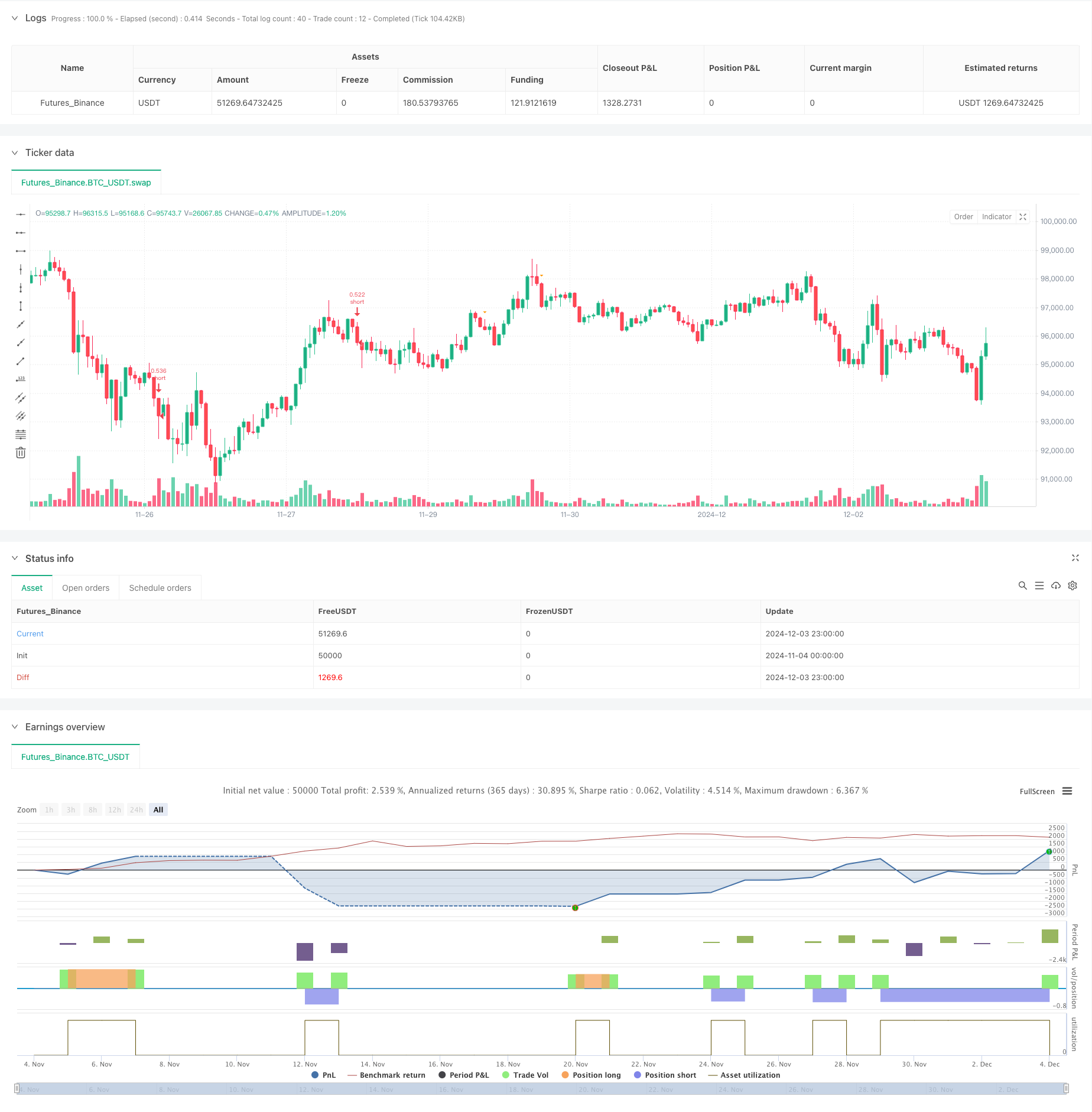

Chiến lược này là một hệ thống giao dịch Martingale dựa trên các chỉ số MACD và KDJ, kết hợp kích cỡ vị trí kim tự tháp và quản lý lợi nhuận / lỗ năng động. Chiến lược xác định thời gian vào thông qua các dấu hiệu chéo, sử dụng lý thuyết Martingale để quản lý vị trí và tăng lợi nhuận thông qua kim tự tháp trong các thị trường xu hướng. Nó có một hệ thống kiểm soát rủi ro toàn diện bao gồm kiểm soát vị trí tổng thể, cơ chế dừng lỗ năng động và cơ chế kiểm soát rút tiền.

Nguyên tắc chiến lược

Cơ sở logic bao gồm bốn yếu tố chính: tín hiệu nhập cảnh, cơ chế thêm vị trí, quản lý lợi nhuận / lỗ và kiểm soát rủi ro. Các tín hiệu nhập cảnh dựa trên sự hội tụ của đường MACD vượt qua đường tín hiệu và đường KDJ% K vượt qua đường % D; cơ chế thêm vị trí áp dụng lý thuyết Martingale, điều chỉnh kích thước vị trí một cách năng động thông qua một yếu tố nhân, hỗ trợ tối đa 10 vị trí bổ sung; Lợi nhuận sử dụng dừng lại để điều chỉnh mức lợi nhuận một cách năng động; dừng lỗ bao gồm cả cơ chế cố định và chậm. Chiến lược hỗ trợ điều chỉnh linh hoạt các tham số chỉ số, tham số kiểm soát vị trí và tham số kiểm soát rủi ro.

Ưu điểm chiến lược

- Độ tin cậy hệ thống tín hiệu cao: Kết hợp chỉ số xu hướng MACD và dao động KDJ để lọc hiệu quả các tín hiệu sai

- Quản lý vị trí khoa học: Hệ thống Martingale có thể giảm chi phí nắm giữ bằng cách thêm các vị trí trong các xu hướng ngược

- Kiểm soát rủi ro toàn diện: Nhiều cơ chế dừng lỗ và giới hạn vị trí kiểm soát rủi ro hiệu quả

- Cấu trúc lợi nhuận tối ưu hóa: Pyramiding có thể đạt được lợi nhuận tốt hơn trong các thị trường xu hướng

- Các thông số linh hoạt: Hỗ trợ tối ưu hóa các thông số chiến lược cho các đặc điểm thị trường khác nhau

Rủi ro chiến lược

- Rủi ro thị trường: Sự gia tăng thường xuyên các vị trí trên các thị trường khác nhau có thể dẫn đến tổn thất lớn hơn

- Rủi ro vị thế: Hệ thống Martingale có thể dẫn đến kích thước vị thế quá lớn

- Rủi ro thanh khoản: Việc triển khai vốn lớn có thể phải đối mặt với các vấn đề thanh khoản không đủ

- Rủi ro hệ thống: Tối ưu hóa tham số quá mức có thể dẫn đến quá mức điều chỉnh chiến lược

Hướng dẫn tối ưu hóa chiến lược

- Tối ưu hóa hệ thống tín hiệu: Kết hợp các chỉ số biến động để điều chỉnh độ nhạy tín hiệu trong môi trường biến động cao

- Tối ưu hóa quản lý vị trí: Thiết kế các yếu tố nhân động để điều chỉnh thích nghi dựa trên điều kiện thị trường

- Tối ưu hóa kiểm soát rủi ro: Thêm mô-đun kiểm soát rút vốn để giảm các vị trí trong thời gian rút vốn đáng kể

- Tối ưu hóa tham số: giới thiệu các phương pháp học máy để điều chỉnh tham số thích nghi

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch định lượng hoàn chỉnh bằng cách kết hợp các chỉ số kỹ thuật cổ điển với các phương pháp quản lý vị trí tiên tiến. Những lợi thế cốt lõi của nó nằm ở độ tin cậy tín hiệu và kiểm soát rủi ro toàn diện, trong khi duy trì khả năng thích nghi mạnh mẽ thông qua các thông số. Mặc dù có rủi ro vốn có, tối ưu hóa và cải tiến liên tục cho phép chiến lược duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © aaronxu567

//@version=5

strategy("MACD and KDJ Opening Conditions with Pyramiding and Exit", overlay=true) // pyramiding

// Setting

initialOrder = input.float(50000.0, title="Initial Order")

initialOrderSize = initialOrder/close

//initialOrderSize = input.float(1.0, title="Initial Order Size") // Initial Order Size

macdFastLength = input.int(9, title="MACD Fast Length") // MACD Setting

macdSlowLength = input.int(26, title="MACD Slow Length")

macdSignalSmoothing = input.int(9, title="MACD Signal Smoothing")

kdjLength = input.int(14, title="KDJ Length")

kdjSmoothK = input.int(3, title="KDJ Smooth K")

kdjSmoothD = input.int(3, title="KDJ Smooth D")

enableLong = input.bool(true, title="Enable Long Trades")

enableShort = input.bool(true, title="Enable Short Trades")

// Additions Setting

maxAdditions = input.int(5, title="Max Additions", minval=1, maxval=10) // Max Additions

addPositionPercent = input.float(1.0, title="Add Position Percent", minval=0.1, maxval=10) // Add Conditions

reboundPercent = input.float(0.5, title="Rebound Percent (%)", minval=0.1, maxval=10) // Rebound

addMultiplier = input.float(1.0, title="Add Multiplier", minval=0.1, maxval=10) //

// Stop Setting

takeProfitTrigger = input.float(2.0, title="Take Profit Trigger (%)", minval=0.1, maxval=10) //

trailingStopPercent = input.float(0.3, title="Trailing Stop (%)", minval=0.1, maxval=10) //

stopLossPercent = input.float(6.0, title="Stop Loss Percent", minval=0.1, maxval=10) //

// MACD Calculation

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

// KDJ Calculation

k = ta.sma(ta.stoch(close, high, low, kdjLength), kdjSmoothK)

d = ta.sma(k, kdjSmoothD)

j = 3 * k - 2 * d

// Long Conditions

enterLongCondition = enableLong and ta.crossover(macdLine, signalLine) and ta.crossover(k, d)

// Short Conditions

enterShortCondition = enableShort and ta.crossunder(macdLine, signalLine) and ta.crossunder(k, d)

// Records

var float entryPriceLong = na

var int additionsLong = 0 // 记录多仓加仓次数

var float nextAddPriceLong = na // 多仓下次加仓触发价格

var float lowestPriceLong = na // 多头的最低价格

var bool longPending = false // 多头加仓待定标记

var float entryPriceShort = na

var int additionsShort = 0 // 记录空仓加仓次数

var float nextAddPriceShort = na // 空仓下次加仓触发价格

var float highestPriceShort = na // 空头的最高价格

var bool shortPending = false // 空头加仓待定标记

var bool plotEntryLong = false

var bool plotAddLong = false

var bool plotEntryShort = false

var bool plotAddShort = false

// Open Long

if (enterLongCondition and strategy.opentrades == 0)

strategy.entry("long", strategy.long, qty=initialOrderSize,comment = 'Long')

entryPriceLong := close

nextAddPriceLong := close * (1 - addPositionPercent / 100)

additionsLong := 0

lowestPriceLong := na

longPending := false

plotEntryLong := true

// Add Long

if (strategy.position_size > 0 and additionsLong < maxAdditions)

// Conditions Checking

if (close < nextAddPriceLong) and not longPending

lowestPriceLong := close

longPending := true

if (longPending)

// Rebound Checking

if (close > lowestPriceLong * (1 + reboundPercent / 100))

// Record Price

float addQty = initialOrderSize*math.pow(addMultiplier,additionsLong+1)

strategy.entry("long", strategy.long, qty=addQty,comment = 'Add Long')

additionsLong += 1

longPending := false

nextAddPriceLong := math.min(nextAddPriceLong, close) * (1 - addPositionPercent / 100) // Price Updates

plotAddLong := true

else

lowestPriceLong := math.min(lowestPriceLong, close)

// Open Short

if (enterShortCondition and strategy.opentrades == 0)

strategy.entry("short", strategy.short, qty=initialOrderSize,comment = 'Short')

entryPriceShort := close

nextAddPriceShort := close * (1 + addPositionPercent / 100)

additionsShort := 0

highestPriceShort := na

shortPending := false

plotEntryShort := true

// add Short

if (strategy.position_size < 0 and additionsShort < maxAdditions)

// Conditions Checking

if (close > nextAddPriceShort) and not shortPending

highestPriceShort := close

shortPending := true

if (shortPending)

// rebound Checking

if (close < highestPriceShort * (1 - reboundPercent / 100))

// Record Price

float addQty = initialOrderSize*math.pow(addMultiplier,additionsShort+1)

strategy.entry("short", strategy.short, qty=addQty,comment = "Add Short")

additionsShort += 1

shortPending := false

nextAddPriceShort := math.max(nextAddPriceShort, close) * (1 + addPositionPercent / 100) // Price Updates

plotAddShort := true

else

highestPriceShort := math.max(highestPriceShort, close)

// Take Profit or Stop Loss

if (strategy.position_size != 0)

float stopLossLevel = strategy.position_avg_price * (strategy.position_size > 0 ? (1 - stopLossPercent / 100) : (1 + stopLossPercent / 100))

float trailOffset = strategy.position_avg_price * (trailingStopPercent / 100) / syminfo.mintick

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", from_entry="long", stop=stopLossLevel, trail_price=strategy.position_avg_price * (1 + takeProfitTrigger / 100), trail_offset=trailOffset)

else

strategy.exit("Take Profit/Stop Loss", from_entry="short", stop=stopLossLevel, trail_price=strategy.position_avg_price * (1 - takeProfitTrigger / 100), trail_offset=trailOffset)

// Plot

plotshape(series=plotEntryLong, location=location.belowbar, color=color.blue, style=shape.triangleup, size=size.small, title="Long Signal")

plotshape(series=plotAddLong, location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small, title="Add Long Signal")

plotshape(series=plotEntryShort, location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small, title="Short Signal")

plotshape(series=plotAddShort, location=location.abovebar, color=color.orange, style=shape.triangledown, size=size.small, title="Add Short Signal")

// Plot Clear

plotEntryLong := false

plotAddLong := false

plotEntryShort := false

plotAddShort := false

// // table

// var infoTable = table.new(position=position.top_right,columns = 2,rows = 6,bgcolor=color.yellow,frame_color = color.white,frame_width = 1,border_width = 1,border_color = color.black)

// if barstate.isfirst

// t1="Open Price"

// t2="Avg Price"

// t3="Additions"

// t4='Next Add Price'

// t5="Take Profit"

// t6="Stop Loss"

// table.cell(infoTable, column = 0, row = 0,text=t1 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 1,text=t2 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 2,text=t3 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 3,text=t4 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 4,text=t5 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 5,text=t6 ,text_size=size.auto)

// if barstate.isconfirmed and strategy.position_size!=0

// ps=strategy.position_size

// pos_avg=strategy.position_avg_price

// opt=strategy.opentrades

// t1=str.tostring(strategy.opentrades.entry_price(0),format.mintick)

// t2=str.tostring(pos_avg,format.mintick)

// t3=str.tostring(opt>1?(opt-1):0)

// t4=str.tostring(ps>0?nextAddPriceLong:nextAddPriceShort,format.mintick)

// t5=str.tostring(pos_avg*(1+(ps>0?1:-1)*takeProfitTrigger*0.01),format.mintick)

// t6=str.tostring(pos_avg*(1+(ps>0?-1:1)*stopLossPercent*0.01),format.mintick)

// table.cell(infoTable, column = 1, row = 0,text=t1 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 1,text=t2 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 2,text=t3 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 3,text=t4 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 4,text=t5 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 5,text=t6 ,text_size=size.auto)

- Xu hướng kết hợp Multi-SMA và Stochastic sau chiến lược giao dịch

- Chiến lược phá vỡ phạm vi mở cửa 3 phút Nifty 50

- Lý thuyết sóng Elliott 4-9 Sóng xung phát hiện tự động Chiến lược giao dịch

- Starlight Moving Average Crossover chiến lược

- 10SMA và MACD xu hướng kép sau chiến lược giao dịch

- Midas Mk. II - Ultimate Crypto Swing

- Chiến lược giao dịch nội ngày MACD và RSI đa bộ lọc

- Hệ thống giao dịch xác nhận xu hướng MACD kép

- Chiến lược giao dịch xu hướng xu hướng đa chỉ số

- Xu hướng xác nhận kép MACD-Supertrend sau chiến lược giao dịch

- Chiến lược giao dịch nhận dạng mô hình nến kết hợp nhiều khung thời gian

- Dải Bollinger ba lần chạm vào xu hướng sau chiến lược giao dịch định lượng

- Hệ thống giao dịch đột phá năng động đa chiều dựa trên Bollinger Bands và RSI

- RSI Mean Reversion Breakout Strategy (Chiến lược phá vỡ chỉ số RSI)

- Xu hướng đà chuyển đổi EMA kép theo chiến lược

- Chiến lược giao dịch ATR nhiều bước với thu lợi nhuận năng động

- Hệ thống giao dịch hỗ trợ động hai khung thời gian

- Xu hướng chéo trung bình di chuyển nhiều thời gian và động lực RSI Theo chiến lược

- Hệ thống trung bình ra khỏi và tín hiệu vùng bán quá dựa trên MFI tài sản tài chính

- Chiến lược giao dịch Crossover Multi-EMA với Chỉ số Động lực

- Xác định nhiều mẫu và chiến lược giao dịch cấp SR

- G-Channel và EMA Trend Filter Trading System

- Xu hướng RSI nhiều thời gian dừng lỗ động theo chiến lược

- Hệ thống giao dịch đột phá trung bình động kép động động

- Xu hướng đà chuyển đổi đa chỉ số theo chiến lược với hệ thống lấy lợi nhuận và dừng lỗ tối ưu hóa

- Triangle Breakout với Chiến lược Động lực RSI

- Năm EMA RSI theo xu hướng Hệ thống giao dịch kênh động

- Xu hướng cân nhắc thích nghi sau chiến lược (Hệ thống đa chỉ số Vidya)

- Chiến lược giao dịch đảo ngược điểm xoay kép nâng cao

- Chiến lược tăng cường xu hướng định lượng đa lớp của AO