Chiến lược dừng theo dõi động thông minh đa cấp dựa trên các băng Bollinger và ATR

Tác giả:ChaoZhang, Ngày: 2024-12-11 14:52:24Tags:BBATRMASMAEMASMMAWMAVWMASD

Tổng quan

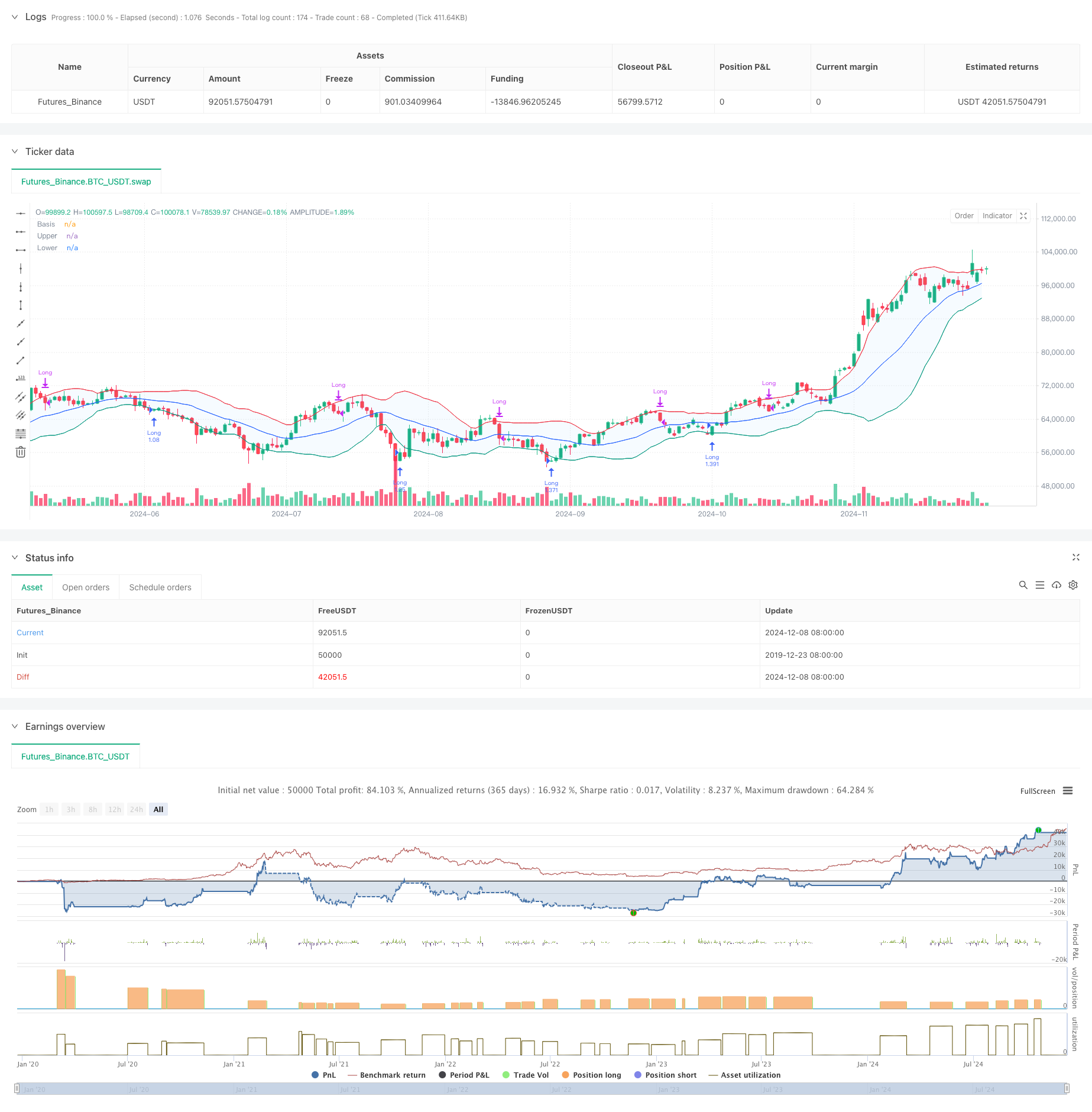

Chiến lược này là một hệ thống giao dịch thông minh dựa trên Bollinger Bands và các chỉ số ATR, kết hợp các cơ chế lấy lợi nhuận và dừng lỗ đa cấp. Chiến lược chủ yếu đi vào các vị trí dài bằng cách xác định các tín hiệu đảo ngược gần Bollinger Band dưới cùng và quản lý rủi ro bằng cách sử dụng các điểm dừng theo dõi động. Hệ thống được thiết kế với mục tiêu lợi nhuận 20% và mức dừng lỗ 12%, trong khi kết hợp các điểm dừng theo dõi động dựa trên ATR để bảo vệ lợi nhuận trong khi cho phép xu hướng đủ không gian để phát triển.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm một số thành phần chính: Điều kiện nhập cảnh: Yêu cầu một ngọn nến màu xanh lá cây sau một ngọn nến màu đỏ chạm vào dải Bollinger thấp hơn, thường chỉ ra một tín hiệu đảo ngược tiềm năng. 2. Lựa chọn trung bình động: Hỗ trợ nhiều loại (SMA, EMA, SMMA, WMA, VWMA), với SMA 20 giai đoạn mặc định. 3. Bollinger Bands tham số: Sử dụng 1,5 độ lệch chuẩn cho băng thông, bảo thủ hơn so với 2 độ lệch chuẩn truyền thống. Cơ chế thu lợi nhuận: Đặt mục tiêu lợi nhuận 20% ban đầu. Cơ chế dừng lỗ: Thực hiện 12% dừng lỗ cố định để bảo vệ vốn. 6. dừng lại theo dõi động: - Kích hoạt ATR trailing stop sau khi đạt được mục tiêu lợi nhuận - Bắt đầu ATR dừng lại động sau khi chạm vào Bollinger Band trên - Sử dụng ATR nhân để điều chỉnh động phía sau dừng khoảng cách

Ưu điểm chiến lược

- Kiểm soát rủi ro đa cấp:

- Đặt lệnh dừng lỗ cố định bảo vệ chính

- Đánh dấu dừng kéo theo động trong lợi nhuận

- Bollinger Band trên kích hoạt dừng động cung cấp bảo vệ bổ sung

- Lựa chọn trung bình động linh hoạt cho phép thích nghi với các điều kiện thị trường khác nhau

- Dừng theo dõi động dựa trên ATR tự động điều chỉnh dựa trên biến động thị trường, ngăn ngừa thoát sớm

- Các tín hiệu đầu vào kết hợp các mô hình giá và các chỉ số kỹ thuật, cải thiện độ tin cậy của tín hiệu

- Hỗ trợ quản lý vị trí và thiết lập chi phí giao dịch, gần hơn với điều kiện giao dịch thực tế

Rủi ro chiến lược

- Thị trường dao động nhanh có thể dẫn đến giao dịch thường xuyên, tăng chi phí giao dịch

- 12% dừng lỗ cố định có thể quá chặt chẽ trong các thị trường biến động cao

- Các tín hiệu Bollinger Bands có thể tạo ra các tín hiệu sai trong thị trường xu hướng

- ATR trailing stop có thể dẫn đến rút vốn lớn hơn trong thời gian biến động nghiêm trọng Các biện pháp giảm thiểu:

- Sử dụng khuyến cáo trong khoảng thời gian dài hơn (30 phút - 1 giờ)

- Điều chỉnh tỷ lệ dừng lỗ dựa trên các đặc điểm cụ thể của công cụ

- Xem xét thêm các bộ lọc xu hướng để giảm tín hiệu sai

- Điều chỉnh động nhân ATR cho các môi trường thị trường khác nhau

Hướng dẫn tối ưu hóa chiến lược

- Tối ưu hóa nhập:

- Thêm cơ chế xác nhận khối lượng

- Tích hợp các chỉ số sức mạnh xu hướng để lọc tín hiệu

- Xem xét thêm các chỉ số động lực để xác nhận

- Tối ưu hóa stop-loss:

- Chuyển đổi stop-loss cố định sang stop động dựa trên ATR

- Phát triển thuật toán dừng lỗ thích nghi

- Điều chỉnh năng động khoảng cách dừng dựa trên biến động

- Tối ưu hóa trung bình di chuyển:

- Kiểm tra các kết hợp thời gian khác nhau

- Phương pháp điều chỉnh thời gian nghiên cứu

- Xem xét sử dụng hành động giá thay vì trung bình động

- Tối ưu hóa quản lý vị trí:

- Phát triển hệ thống định hình vị trí dựa trên biến động

- Thực hiện các cơ chế nhập cảnh và xuất cảnh quy mô

- Thêm kiểm soát rủi ro

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch đa cấp bằng cách sử dụng Bollinger Bands và các chỉ số ATR, sử dụng các phương pháp quản lý năng động để nhập, dừng lỗ và lấy lợi nhuận.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = 1.5 // Standard deviation multiplier set to 1.5

offset = input.int(0, "Offset", minval=-500, maxval=500)

atrMultiplier = input.float(1.0, title="ATR Multiplier for Trailing Stop", minval=0.1) // ATR multiplier for trailing stop

// Time range filters

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

in_date_range = true

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// ATR Calculation

atr = ta.atr(length) // Use ATR for trailing stop adjustments

// Plotting

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Candle color detection

isGreen = close > open

isRed = close < open

// Flags for entry and exit conditions

var bool redTouchedLower = false

var float targetPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

if in_date_range

// Entry Logic: First green candle after a red candle touches the lower band

if close < lower and isRed

redTouchedLower := true

if redTouchedLower and isGreen

strategy.entry("Long", strategy.long)

targetPrice := close * 1.2 // Set the target price to 20% above the entry price

stopLossPrice := close * 0.88 // Set the stop loss to 12% below the entry price

trailingStopPrice := na // Reset trailing stop on entry

redTouchedLower := false

// Exit Logic: Trailing stop after 20% price increase

if strategy.position_size > 0 and not na(targetPrice) and close >= targetPrice

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop after 20% increase

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop After 20% Increase")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Stop Loss: Exit if the price drops 12% below the entry price

if strategy.position_size > 0 and not na(stopLossPrice) and close <= stopLossPrice

strategy.close("Long", comment="Stop Loss Triggered")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Trailing Stop: Activate after touching the upper band

if strategy.position_size > 0 and close >= upper and isGreen

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop Triggered")

trailingStopPrice := na // Reset trailing stop

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

- Bollinger Bands và chiến lược chéo trung bình động

- Chiến lược giao dịch định lượng tiên tiến kết hợp RSI Divergence và Moving Averages

- Bollinger Bands Momentum Breakout Xu hướng thích nghi sau chiến lược

- Bollinger Bands Breakout Momentum Chiến lược giao dịch

- Chiến lược giao dịch băng tần biến động đa lớp

- Chiến lược giao thoa trung bình động thích nghi

- Xu hướng chéo trung bình chuyển động đa theo chiến lược với bộ lọc biến động

- Xu hướng chéo trung bình chuyển động nhiều giai đoạn theo chiến lược

- Chiến lược định lượng theo dõi động lượng trung bình di chuyển kép

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Xu hướng Heikin Ashi nhiều khung thời gian được làm mịn theo hệ thống giao dịch định lượng

- Động lực RSI Oscillator Polynomial Fitting Indicator Xu hướng Chiến lược giao dịch định lượng

- Chiến lược giao dịch đơn hướng đột phá phạm vi hàng ngày

- Chiến lược giao dịch lệnh giới hạn động đa chỉ số SMA-RSI-MACD

- EMA/SMA Trend Following with Swing Trading Strategy Combined Volume Filter and Percentage Take-Profit/Stop-Loss System EMA/SMA theo dõi xu hướng với chiến lược giao dịch xoay kết hợp bộ lọc khối lượng và hệ thống lấy lợi nhuận/dừng lỗ phần trăm

- Chiến lược giao dịch đảo ngược trung bình lệch chuẩn VWAP

- Chiến lược giao dịch đột phá vùng giá động dựa trên hệ thống định lượng hỗ trợ và kháng cự

- Chiến lược định lượng chéo đa chỉ số xu hướng động lực

- Dừng theo dõi động tiên tiến với chiến lược nhắm mục tiêu rủi ro-lợi nhuận

- Chiến lược đột phá đường xu hướng chỉ dài tiên tiến

- Chiến lược giao thoa EMA hai năng động với kiểm soát lợi nhuận/mất mát thích nghi

- Bollinger Bands và RSI Combined Dynamic Trading Strategy

- Chiến lược giao dịch kết hợp RSI-ATR Momentum Volatility

- Chiến lược theo xu hướng EMA kép với giới hạn mua vào

- Hệ thống giao dịch phân tích kỹ thuật đa chiến lược

- Chiến lược giao dịch nhận dạng mô hình nến kết hợp nhiều khung thời gian

- Dải Bollinger ba lần chạm vào xu hướng sau chiến lược giao dịch định lượng

- Hệ thống giao dịch đột phá năng động đa chiều dựa trên Bollinger Bands và RSI

- RSI Mean Reversion Breakout Strategy (Chiến lược phá vỡ chỉ số RSI)

- Xu hướng đà chuyển đổi EMA kép theo chiến lược