Chiến lược giao dịch lệnh giới hạn động đa chỉ số SMA-RSI-MACD

Tác giả:ChaoZhang, Ngày: 2024-12-11 15:15:49Tags:SMARSIMACDEMA

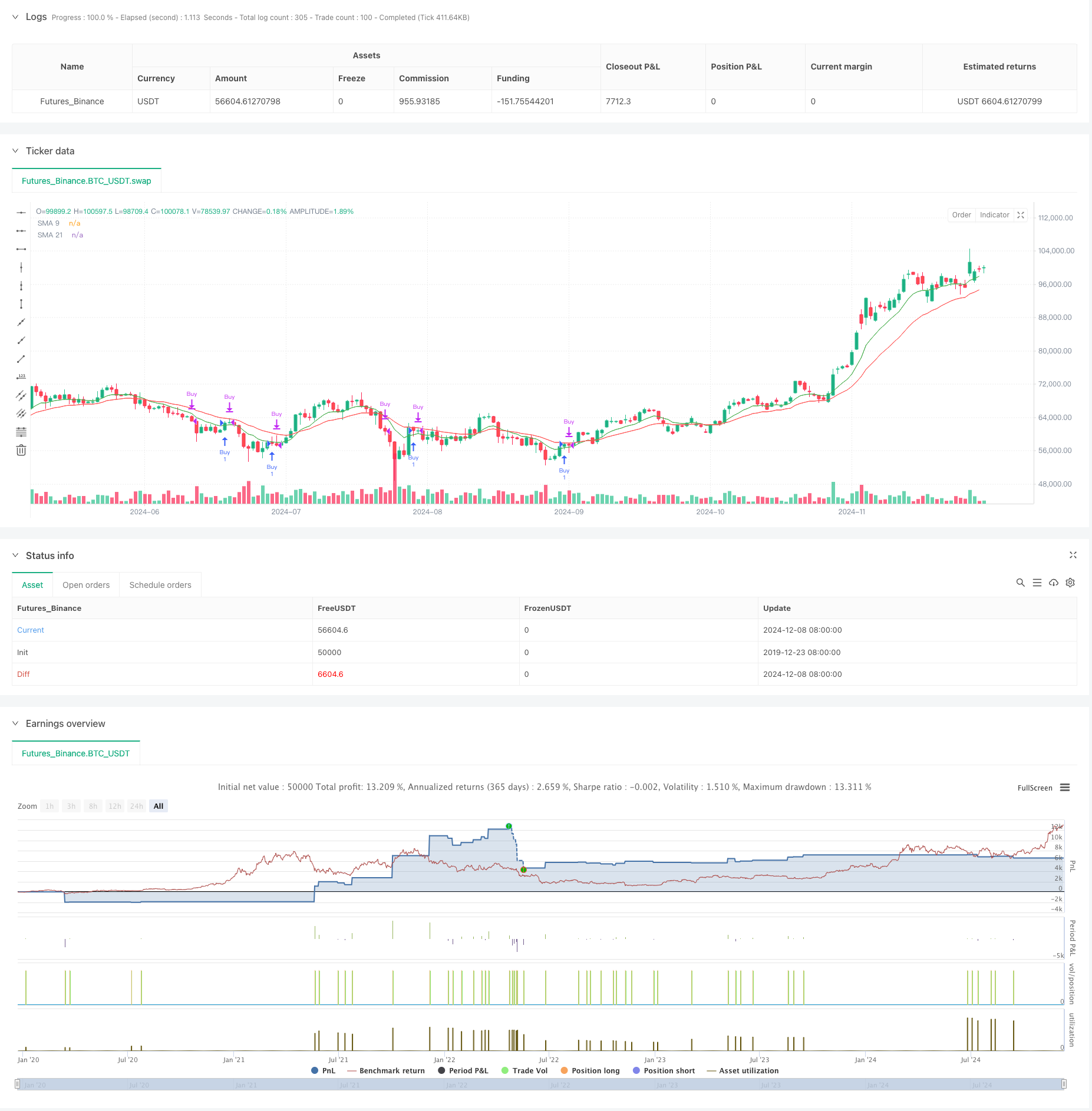

Tổng quan

Chiến lược này là một hệ thống giao dịch chỉ số đa kỹ thuật chủ yếu sử dụng đường chéo EMA, điều kiện bán quá mức RSI và đường chéo vàng MACD để xác nhận giao dịch. Nó sử dụng các lệnh giới hạn năng động để vào và nhiều cơ chế thoát để quản lý rủi ro. Chiến lược sử dụng Đường trung bình chuyển động theo cấp số (EMA) 9 giai đoạn và 21 giai đoạn như các chỉ số xu hướng chính, kết hợp với Chỉ số sức mạnh tương đối (RSI) và Đường trung bình chuyển động (MACD) để lọc các tín hiệu giao dịch.

Nguyên tắc chiến lược

Logic giao dịch cốt lõi bao gồm các thành phần chính sau: 1. Các tín hiệu nhập cảnh được kích hoạt khi EMA 9 giai đoạn vượt qua EMA 21 giai đoạn Giá nhập là một lệnh giới hạn dưới EMA 9 giai đoạn tại một offset xác định 3. Việc xác nhận giao dịch đòi hỏi RSI dưới ngưỡng và đường chéo vàng MACD 4. Các tín hiệu ra ngoài bao gồm đường chéo chết MACD, điểm lợi nhuận / lỗ cố định và đóng cửa buộc tại cuối thị trường 5. Thời gian giao dịch bị hạn chế giữa 9:30 AM và 3:10 PM

Chiến lược sử dụng các lệnh giới hạn để nhập để đạt được giá nhập tốt hơn và kết hợp nhiều chỉ số kỹ thuật để cải thiện độ chính xác giao dịch.

Ưu điểm chiến lược

- Cơ chế xác nhận nhiều tín hiệu cải thiện độ tin cậy giao dịch

- Các mục lệnh giới hạn cung cấp giá thực thi tốt hơn

- Điểm lợi nhuận/mất cố định giúp kiểm soát rủi ro dễ dàng hơn

- Việc buộc phải đóng cửa vào cuối thị trường loại bỏ rủi ro qua đêm

- Các hạn chế thời gian giao dịch tránh biến động mở cửa

- Các chỉ số EMA cung cấp phản ứng xu hướng nhanh hơn

- Sự kết hợp của RSI và MACD giúp lọc các tín hiệu sai

Rủi ro chiến lược

- Nhiều tín hiệu xác nhận có thể gây ra cơ hội bị bỏ lỡ

- Các lệnh giới hạn có thể không được thực hiện trong các biến động giá nhanh

- Các điểm dừng cố định có thể dẫn đến tổn thất lớn hơn trong thời gian biến động cao

- Các tín hiệu MACD có thể tụt lại sau hành động giá

- Chiến lược không tính đến những thay đổi về biến động thị trường

- Tối ưu hóa tham số có thể dẫn đến quá tải

Hướng dẫn tối ưu hóa chiến lược

- Thiết lập các điểm dừng lỗ và lấy lợi nhuận thích nghi dựa trên biến động thị trường

- Thêm các chỉ số âm lượng như các tín hiệu xác nhận bổ sung

- Xem xét thêm các bộ lọc sức mạnh xu hướng

- Tối ưu hóa tính toán chuyển đổi thứ tự giới hạn bằng ATR

- Bao gồm các chỉ số tâm lý thị trường để lọc các điều kiện không thuận lợi

- Thêm cơ chế định kích thước vị trí dựa trên cường độ tín hiệu

Tóm lại

Đây là một chiến lược giao dịch đa chỉ số có cấu trúc tốt xác định xu hướng bằng cách sử dụng đường trung bình động, lọc tín hiệu với RSI và MACD, và kiểm soát rủi ro thông qua các lệnh giới hạn và nhiều cơ chế dừng.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA 9 & 21 with RSI and MACD Buy Strategy", overlay=true)

// Inputs for Simple Moving Averages

sma_short = ta.ema(close, 9)

sma_long = ta.ema(close, 21)

// Plotting SMA

plot(sma_short, color=color.green, title="SMA 9")

plot(sma_long, color=color.red, title="SMA 21")

// RSI Calculation

rsi_length = input.int(14, title="RSI Length")

rsi_threshold = input.int(70, title="RSI Threshold")

rsi = ta.rsi(close, rsi_length)

// MACD Calculation

macd_fast = input.int(8, title="MACD Fast Length")

macd_slow = input.int(18, title="MACD Slow Length")

macd_signal = input.int(6, title="MACD Signal Length")

[macd_line, signal_line, _] = ta.macd(close, macd_fast, macd_slow, macd_signal)

// Inputs for Limit Order Offset

limit_offset = input.int(50, title="Limit Order Offset", minval=1) // 50 points below 9 EMA

// User input for specific date

simulationStartDate = input(timestamp("2024-12-01 00:00"), title="Simulation Start Date", group = "Simulation Dates")

simulationEndDate = input(timestamp("2024-12-30 00:00"), title="Simulation End Date", group = "Simulation Dates")

// Declare limit_price as float

var float limit_price = na

// Calculate Limit Order Price

if (sma_short[1] < sma_long[1] and sma_short > sma_long) // 9 EMA crosses above 21 EMA

limit_price := sma_short - limit_offset

// Buy Signal Condition (only on the specified date)

buy_condition = not na(limit_price) and rsi < rsi_threshold and ta.crossover(macd_line, signal_line)

// Sell Signal Condition (MACD crossover down)

sell_condition = ta.crossunder(macd_line, signal_line)

// Track Entry Price for Point-Based Exit

var float entry_price = na

if (buy_condition )

strategy.order("Buy", strategy.long, comment="Limit Order at 9 EMA - Offset", limit=limit_price)

label.new(bar_index, limit_price, "Limit Buy", style=label.style_label_up, color=color.green, textcolor=color.white)

entry_price := limit_price // Set entry price

// Exit Conditions

exit_by_macd = sell_condition

exit_by_points = not na(entry_price) and ((close >= entry_price + 12) or (close <= entry_price - 12)) // Adjust as per exit points

// Exit all positions at the end of the day

if hour == 15 and minute > 10 and strategy.position_size > 0

strategy.close_all() // Close all positions at the end of the day

strategy.cancel_all()

// Exit based on sell signal or point movement

if (exit_by_macd or exit_by_points and strategy.position_size > 0 )

strategy.close("Buy")

label.new(bar_index, close, "Close", style=label.style_label_down, color=color.red, textcolor=color.white)

- Xu hướng kênh trung bình động kép theo chiến lược

- Chiến lược giao dịch định lượng đa chỉ số - Chiến lược siêu chỉ số 7-in-1

- Chiến lược giao dịch thời gian thông minh với dao động động lực kép

- Hệ thống giao dịch phân tích kỹ thuật đa chiến lược

- Chiến lược chuyển đổi ngắn hạn định lượng dựa trên kênh G và EMA

- Định hướng MACD động đa cấp theo chiến lược với Hệ thống phân tích mở rộng cao/dưới 52 tuần

- Xu hướng tỷ lệ lợi nhuận cao qua EMA nhiều khung thời gian theo chiến lược (Tiến bộ)

- Chiến lược giao dịch toàn diện đa chỉ số: Sự kết hợp hoàn hảo của Động lực, Mua quá mức / Bán quá mức và Biến động

- Chiến lược giao dịch định lượng chuyển động trung bình hai động động

- Chiến lược giao dịch định lượng Multi-EMA Dynamic Trend Capture

- Chiến lược giao dịch chuyển đổi trung bình thích nghi dựa trên dao động động động lực Chande

- Xu hướng xác nhận kép MACD-Supertrend sau chiến lược giao dịch

- Chiến lược giao dịch năng động siêu xu hướng nhiều giai đoạn

- EMA nhiều khung thời gian với Fibonacci Retracement và Chiến lược giao dịch điểm trung tâm

- Chiến lược giao dịch EMA-Squeeze nhiều khung thời gian

- MACD và Chiến lược giao dịch thông minh tín hiệu kép hồi quy tuyến tính

- Xu hướng đa EMA sau chiến lược giao dịch

- Xu hướng Heikin Ashi nhiều khung thời gian được làm mịn theo hệ thống giao dịch định lượng

- Động lực RSI Oscillator Polynomial Fitting Indicator Xu hướng Chiến lược giao dịch định lượng

- Chiến lược giao dịch đơn hướng đột phá phạm vi hàng ngày

- EMA/SMA Trend Following with Swing Trading Strategy Combined Volume Filter and Percentage Take-Profit/Stop-Loss System EMA/SMA theo dõi xu hướng với chiến lược giao dịch xoay kết hợp bộ lọc khối lượng và hệ thống lấy lợi nhuận/dừng lỗ phần trăm

- Chiến lược giao dịch đảo ngược trung bình lệch chuẩn VWAP

- Chiến lược giao dịch đột phá vùng giá động dựa trên hệ thống định lượng hỗ trợ và kháng cự

- Chiến lược định lượng chéo đa chỉ số xu hướng động lực

- Dừng theo dõi động tiên tiến với chiến lược nhắm mục tiêu rủi ro-lợi nhuận

- Chiến lược đột phá đường xu hướng chỉ dài tiên tiến

- Chiến lược dừng theo dõi động thông minh đa cấp dựa trên các băng Bollinger và ATR

- Chiến lược giao thoa EMA hai năng động với kiểm soát lợi nhuận/mất mát thích nghi

- Bollinger Bands và RSI Combined Dynamic Trading Strategy

- Chiến lược giao dịch kết hợp RSI-ATR Momentum Volatility