Chiến lược theo dõi xu hướng ATR động nhiều khung thời gian

Tác giả:ChaoZhang, Ngày: 2024-12-12 16:24:49Tags:EMARSIMACDATR

Tổng quan

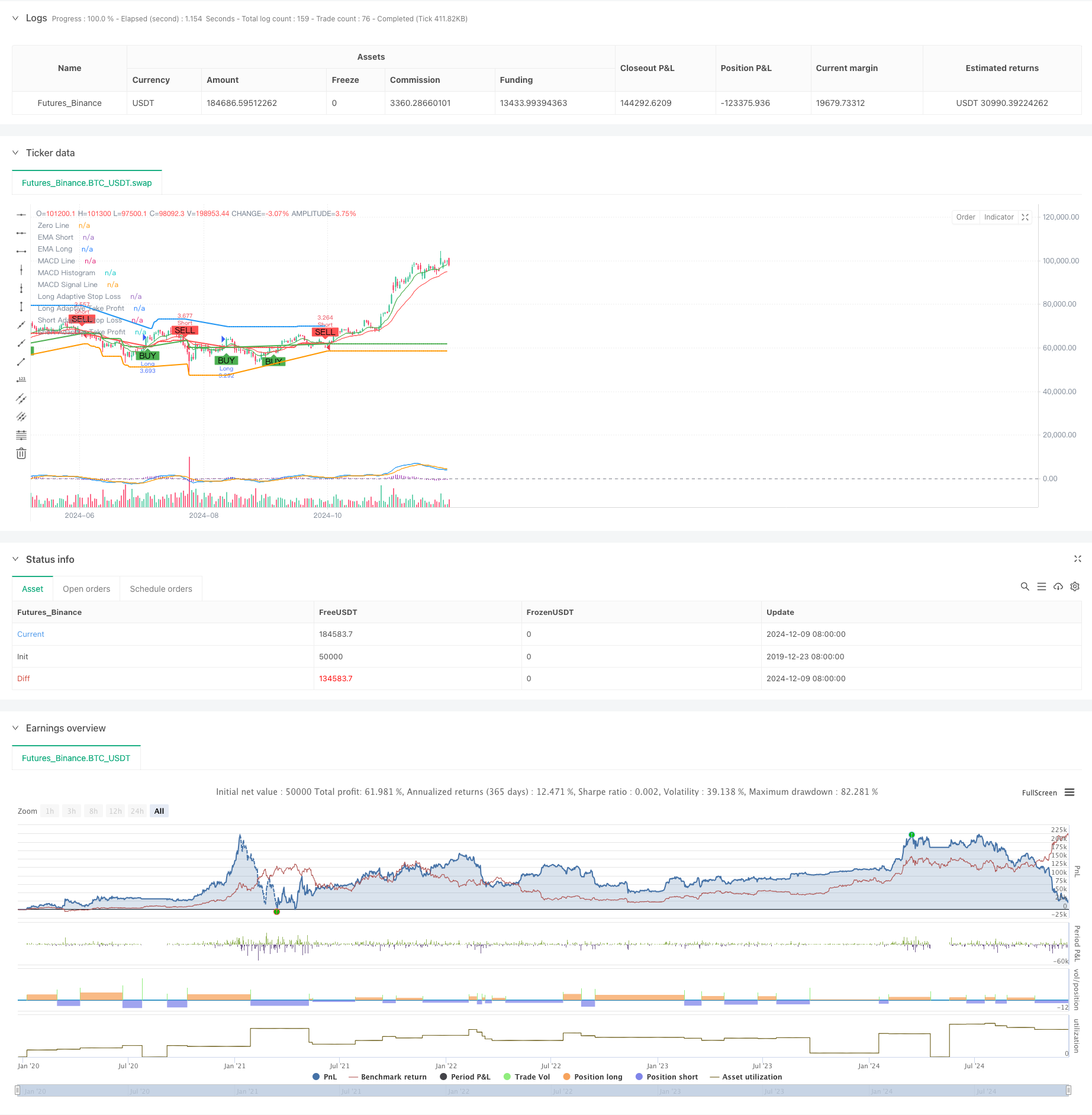

Chiến lược này là một hệ thống theo xu hướng thích nghi kết hợp nhiều chỉ số kỹ thuật. Nó tối ưu hóa hiệu suất giao dịch thông qua phân tích nhiều khung thời gian và điều chỉnh năng động mức dừng lỗ và lấy lợi nhuận.

Nguyên tắc chiến lược

Chiến lược sử dụng một cơ chế xác minh ba lần để giao dịch: 1) Đường hướng xu hướng được xác định bởi các chéo EMA nhanh / chậm; 2) Các tín hiệu giao dịch được lọc bằng cách sử dụng các mức mua quá mức / bán quá mức RSI và xác nhận xu hướng MACD; 3) EMA khung thời gian cao hơn được kết hợp để xác nhận xu hướng. Để kiểm soát rủi ro, chiến lược điều chỉnh năng động các mục tiêu dừng lỗ và lợi nhuận dựa trên ATR, đạt được quản lý vị trí thích nghi. Khi biến động thị trường tăng lên, hệ thống tự động mở rộng không gian dừng lỗ và lợi nhuận; khi thị trường ổn định, các tham số này được thu hẹp để cải thiện tỷ lệ thắng.

Ưu điểm chiến lược

- Cơ chế xác minh tín hiệu đa chiều cải thiện đáng kể độ chính xác giao dịch

- Các thiết lập dừng lỗ và lấy lợi nhuận thích nghi phù hợp hơn với môi trường thị trường khác nhau

- Việc xác nhận xu hướng theo khung thời gian cao hơn có hiệu quả làm giảm rủi ro phá vỡ sai

- Hệ thống cảnh báo toàn diện giúp nắm bắt các cơ hội giao dịch và kiểm soát rủi ro kịp thời

- Cài đặt hướng giao dịch linh hoạt cho phép điều chỉnh chiến lược theo sở thích giao dịch khác nhau

Rủi ro chiến lược

- Các cơ chế xác minh đa dạng có thể bỏ lỡ cơ hội trong sự biến động thị trường nhanh chóng

- Động lực dừng lỗ có thể được kích hoạt sớm trong các thị trường biến động cao

- Các tín hiệu sai có thể xảy ra thường xuyên trong các thị trường giới hạn phạm vi

- Nguy cơ quá phù hợp trong quá trình tối ưu hóa tham số

- Phân tích nhiều khung thời gian có thể tạo ra các tín hiệu mâu thuẫn trong các khung thời gian khác nhau

Hướng dẫn tối ưu hóa

- Tích hợp các chỉ số âm lượng làm xác nhận phụ trợ để cải thiện độ tin cậy tín hiệu

- Phát triển một hệ thống đánh giá sức mạnh xu hướng định lượng để tối ưu hóa thời gian nhập cảnh

- Thực hiện các cơ chế tối ưu hóa tham số thích nghi để tăng cường tính ổn định của chiến lược

- Thêm hệ thống phân loại môi trường thị trường để áp dụng các tham số khác nhau cho các thị trường khác nhau

- Phát triển hệ thống quản lý vị trí động để điều chỉnh kích thước vị trí dựa trên cường độ tín hiệu

Tóm lại

Đây là một hệ thống theo xu hướng được thiết kế chặt chẽ cung cấp một giải pháp giao dịch toàn diện thông qua các cơ chế xác minh đa cấp và quản lý rủi ro năng động.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

- Chiến lược giao dịch động lực toàn diện đa chỉ số

- Chiến lược chéo EMA tăng cường với RSI/MACD/ATR

- Chiến lược máy dò thung lũng MACD

- Chiến lược giao thoa động lực thị trường nhiều khung thời gian

- Xu hướng đa chỉ số sau chiến lược quản lý rủi ro năng động

- Chiến lược chéo EMA/MACD/RSI

- Chiến lược giao dịch xu hướng đà tăng gấp đôi EMA

- Chiến lược nắm bắt đà vàng: Hệ thống chéo trung bình chuyển động theo hàm số nhân nhiều khung thời gian

- Xu hướng Multi-EMA theo chiến lược với mục tiêu ATR động

- Chiến lược giao dịch theo xu hướng giá đa cân bằng và đảo ngược

- Chỉ số biến động động (VIDYA) với chiến lược đảo ngược theo xu hướng ATR

- Chiến lược giao dịch thích nghi đa chỉ số dựa trên RSI, MACD và khối lượng

- Chiến lược giao dịch tự động dựa trên mô hình giá

- Xu hướng ATR năng động theo chiến lược dựa trên sự phá vỡ hỗ trợ

- Chiến lược định lượng chéo giữa đa đường trung bình động và dao động stochastic

- Chiến lược phát hiện xu hướng thích nghi và đảo ngược: Một hệ thống giao dịch định lượng dựa trên các chỉ số ZigZag và Aroon

- Chiến lược giao dịch hợp tác đa chỉ số với các dải Bollinger, Fibonacci, MACD và RSI

- Chiến lược đầu tư trung bình chi phí đồng đô la

- Hệ thống phân tích chiến lược bất thường thứ sáu vàng đa chiều

- Chuyển trung bình chéo với chiến lược theo dõi động lực xu hướng RSI

- Chiến lược giao dịch dừng theo dõi dựa trên ATR động

- Xu hướng động lực sau chiến lược giao dịch xác nhận kép MACD-RSI

- Các điểm pivot động với hệ thống tối ưu hóa Golden Cross

- Xu hướng đa chỉ số sau chiến lược với Bollinger Bands và ATR Dynamic Stop Loss

- Xu hướng năng động sau chiến lược giao dịch nhiều thời gian của ATR

- Xu hướng đa chỉ số theo chiến lược với kênh năng động và hệ thống giao dịch trung bình động

- Định hướng Multi-EMA theo chiến lược với xác nhận SMMA

- Hệ thống giao dịch xu hướng đa chỉ số với chiến lược phân tích động lực

- Chiến lược Phân biệt Động lực Mây theo Xu hướng