Phá vỡ cấu trúc với xác nhận khối lượng Chiến lược giao dịch thông minh đa điều kiện

Tác giả:ChaoZhang, Ngày: 2024-12-20 16:15:43Tags:BOSSMAATRTPSL

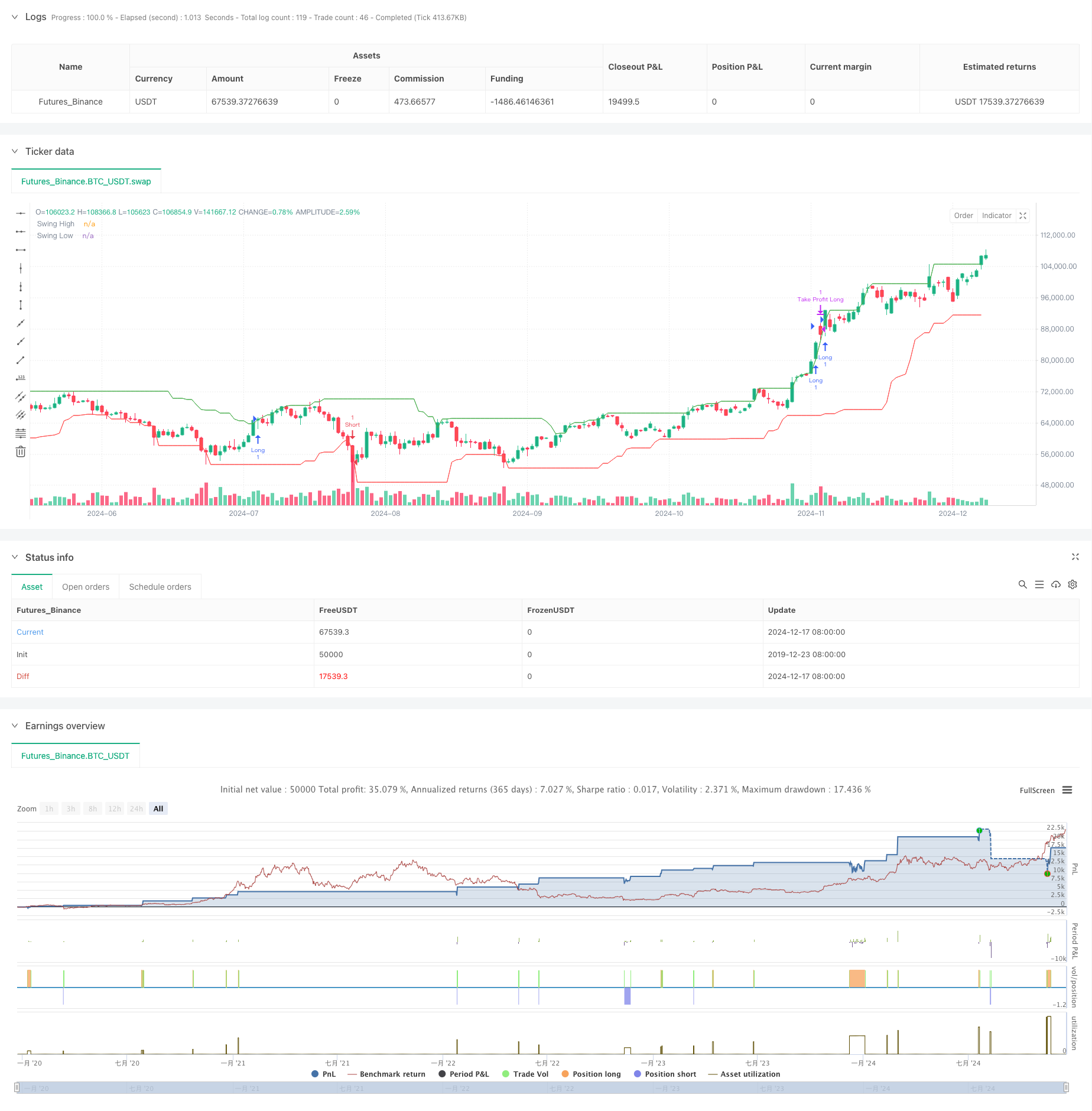

Tổng quan

Đây là một chiến lược giao dịch thông minh dựa trên Break of Structure (BOS) và xác nhận khối lượng. Chiến lược tạo ra tín hiệu giao dịch bằng cách phát hiện sự đột phá giá của mức cao hoặc thấp trước đó, kết hợp với xác nhận mở rộng khối lượng. Nó sử dụng nhiều cơ chế xác minh điều kiện, bao gồm các yêu cầu xác nhận liên tiếp và cài đặt lợi nhuận / dừng lỗ năng động, để tăng độ tin cậy giao dịch và khả năng kiểm soát rủi ro.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm các yếu tố chính sau:

- Xác định mức cao và thấp cấu trúc bằng cách tính toán giá cao nhất và thấp nhất trong một khoảng thời gian nhất định

- Sử dụng trung bình động để tính toán đường cơ sở khối lượng và xác định sự mở rộng khối lượng đáng kể

- Tăng số lượng xác nhận tăng khi giá phá vỡ trên mức cao trước đó với khối lượng tăng

- Tăng số lượng xác nhận giảm khi giá phá vỡ dưới mức thấp trước đó với khối lượng tăng

- Các tín hiệu giao dịch chỉ được kích hoạt sau khi đạt đến số lượng xác nhận được chỉ định

- Đặt mức lợi nhuận dựa trên tỷ lệ phần trăm và mức dừng lỗ sau khi nhập vị trí

Ưu điểm chiến lược

- Cơ chế xác minh nhiều điều kiện cải thiện độ tin cậy tín hiệu

- Tích hợp chỉ số khối lượng giúp tránh tín hiệu phá vỡ sai

- Cơ chế xác nhận liên tiếp làm giảm tần suất giao dịch và tăng tỷ lệ thắng

- Các thiết lập tích lũy lợi nhuận / dừng lỗ năng động tự động điều chỉnh các vị trí thoát dựa trên giá nhập cảnh

- Logic chiến lược rõ ràng với các tham số có thể điều chỉnh cung cấp khả năng thích nghi tốt

Rủi ro chiến lược

- Các vụ phá vỡ sai thường xuyên trên các thị trường khác nhau có thể dẫn đến tổn thất liên tiếp

- Các vị trí dừng lỗ có thể không kịp thời trong các thị trường biến động

- Cơ chế xác nhận có thể trì hoãn các mục nhập, thiếu các điểm giá tối ưu

- Các tiêu chí đánh giá khối lượng cố định có thể không thích nghi tốt với các điều kiện thị trường thay đổi Giải pháp:

- Đưa ra các chỉ số biến động thị trường để điều chỉnh tham số động

- Thêm bộ lọc xu hướng để giảm tín hiệu sai trong các thị trường khác nhau

- Tối ưu hóa logic dừng lỗ để cải thiện tính linh hoạt

- Thiết kế các phương pháp tính toán ngưỡng khối lượng thích nghi

Hướng dẫn tối ưu hóa chiến lược

- Thêm các chỉ số xác định xu hướng, chẳng hạn như hệ thống trung bình động, để giao dịch chỉ theo hướng xu hướng

- Tích hợp chỉ số ATR để điều chỉnh khoảng cách dừng mất tích động

- Thiết kế cơ chế đánh giá ngưỡng khối lượng thích nghi với biến động

- Bao gồm các bộ lọc thời gian để tránh các giai đoạn có nguy cơ cao

- Tối ưu hóa cơ chế xác nhận để cải thiện thời gian nhập cảnh trong khi duy trì độ tin cậy

Tóm lại

Đây là một hệ thống chiến lược kết hợp lý thuyết phân tích kỹ thuật cổ điển với các phương pháp giao dịch định lượng hiện đại. Thông qua xác minh nhiều điều kiện và kiểm soát rủi ro nghiêm ngặt, chiến lược thể hiện sự ổn định và độ tin cậy tốt. Mặc dù có những khía cạnh cần tối ưu hóa, thiết kế khuôn khổ tổng thể là hợp lý và có giá trị ứng dụng thực tế. Hiệu suất của chiến lược có thể được cải thiện hơn nữa thông qua các hướng tối ưu hóa được đề xuất.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BOS and Volume Strategy with Confirmation", overlay=true)

// Parameters

swingLength = input.int(20, title="Swing Length", minval=1)

volumeMultiplier = input.float(1.1, title="Volume Multiplier", step=0.1)

volumeSMA_length = input.int(10, title="Volume SMA Length", minval=1)

takeProfitPercentage = input.float(0.02, title="Take Profit Percentage", step=0.01)

stopLossPercentage = input.float(0.15, title="Stop Loss Percentage", step=0.01) // New parameter for stop loss

atrLength = input.int(14, title="ATR Length")

confirmationBars = input.int(2, title="Confirmation Bars", minval=1)

// Calculate Swing Highs and Lows

swingHigh = ta.highest(high, swingLength)[1]

swingLow = ta.lowest(low, swingLength)[1]

// Calculate Volume Moving Average

volumeSMA = ta.sma(volume, volumeSMA_length)

highVolume = volume > (volumeSMA * volumeMultiplier)

// Break of Structure Detection with Confirmation

var int bullishCount = 0

var int bearishCount = 0

if (close > swingHigh and highVolume)

bullishCount := bullishCount + 1

bearishCount := 0

else if (close < swingLow and highVolume)

bearishCount := bearishCount + 1

bullishCount := 0

else

bullishCount := 0

bearishCount := 0

bullishBOSConfirmed = (bullishCount >= confirmationBars)

bearishBOSConfirmed = (bearishCount >= confirmationBars)

// Entry and Exit Conditions

var float entryPrice = na // Declare entryPrice as a variable

if (bullishBOSConfirmed and strategy.position_size <= 0)

entryPrice := close // Use ':=' for assignment

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0)

// Calculate stop loss price

stopLossPrice = entryPrice * (1 - stopLossPercentage)

strategy.exit("Take Profit Long", from_entry="Long", limit=entryPrice * (1 + takeProfitPercentage), stop=stopLossPrice)

if (bearishBOSConfirmed and strategy.position_size >= 0)

entryPrice := close // Use ':=' for assignment

strategy.entry("Short", strategy.short)

if (strategy.position_size < 0)

// Calculate stop loss price

stopLossPrice = entryPrice * (1 + stopLossPercentage)

strategy.exit("Take Profit Short", from_entry="Short", limit=entryPrice * (1 - takeProfitPercentage), stop=stopLossPrice)

// Plot Swing Highs and Lows for Visualization

plot(swingHigh, title="Swing High", color=color.green, linewidth=1)

plot(swingLow, title="Swing Low", color=color.red, linewidth=1)

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động

- Xu hướng SMA hai năng động theo chiến lược quản lý rủi ro thông minh

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Trung bình động hai xu hướng theo chiến lược với hệ thống quản lý rủi ro dựa trên ATR

- Chiến lược đột phá đường xu hướng chỉ dài tiên tiến

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)

- Chiến lược mô hình tối ưu hóa xu hướng hợp nhất ATR

- Đường chéo trung bình chuyển động thích nghi với chiến lược dừng lỗ sau

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Xu hướng tỷ lệ thắng cao có nghĩa là chiến lược giao dịch đảo ngược

- Chuyển hướng thích nghi theo chiến lược với hệ thống điều khiển rút tiền động

- Chiến lược Golden Cross đa EMA với lợi nhuận theo cấp độ

- Chiến lược theo dõi xu hướng chéo các chỉ số kỹ thuật đa phương: RSI và hệ thống giao dịch hợp tác của Stochastic RSI

- Chiến lược nhập khẩu mua động kết hợp EMA Crossing và thâm nhập thân nến

- Chiến lược giao dịch chu kỳ trung bình chi phí đô la theo xu hướng sóng thông minh

- Xu hướng chéo MACD-RSI Tiếp theo chiến lược với Hệ thống tối ưu hóa Bollinger Bands

- Chiến lược giao dịch EMA Dynamic Position Break-out thích nghi

- Chiến lược tối ưu hóa giao dịch động đa chỉ số

- Phá vỡ khu vực Multi-SMA với chiến lược giao dịch định lượng khóa lợi nhuận động

- Chiến lược theo dõi xu hướng sóng động

- Chiến lược giao dịch xu hướng Stop-Loss Dynamic Multi-Indicator

- Xu hướng đa điều kiện sau chiến lược giao dịch định lượng dựa trên mức giảm giá Fibonacci

- Xu hướng trung bình chuyển động đa theo chiến lược giao dịch

- Chiến lược giao dịch xu hướng đột phá đa bộ lọc thông minh

- Chiến lược đột phá và đảo ngược năng động của EMA

- Chiến lược tối ưu hóa xu hướng động lực động lực với chỉ số kênh G

- Chiến lược truy cập ba lần theo dõi động ATH đa cấp

- Dải VWAP thích nghi với chiến lược theo dõi biến động động của lớp Garman

- Xu hướng đa chỉ số sau chiến lược giao dịch tùy chọn EMA

- Chiến lược giao dịch biến động đa chỉ số RSI-EMA-ATR