Chiến lược giao dịch định lượng phạm vi động xuyên biên giới dựa trên các băng tần Bollinger

Tác giả:ChaoZhang, Ngày: 2024-12-27 15:39:49Tags:BBSMASDMAROEPNL

Tổng quan

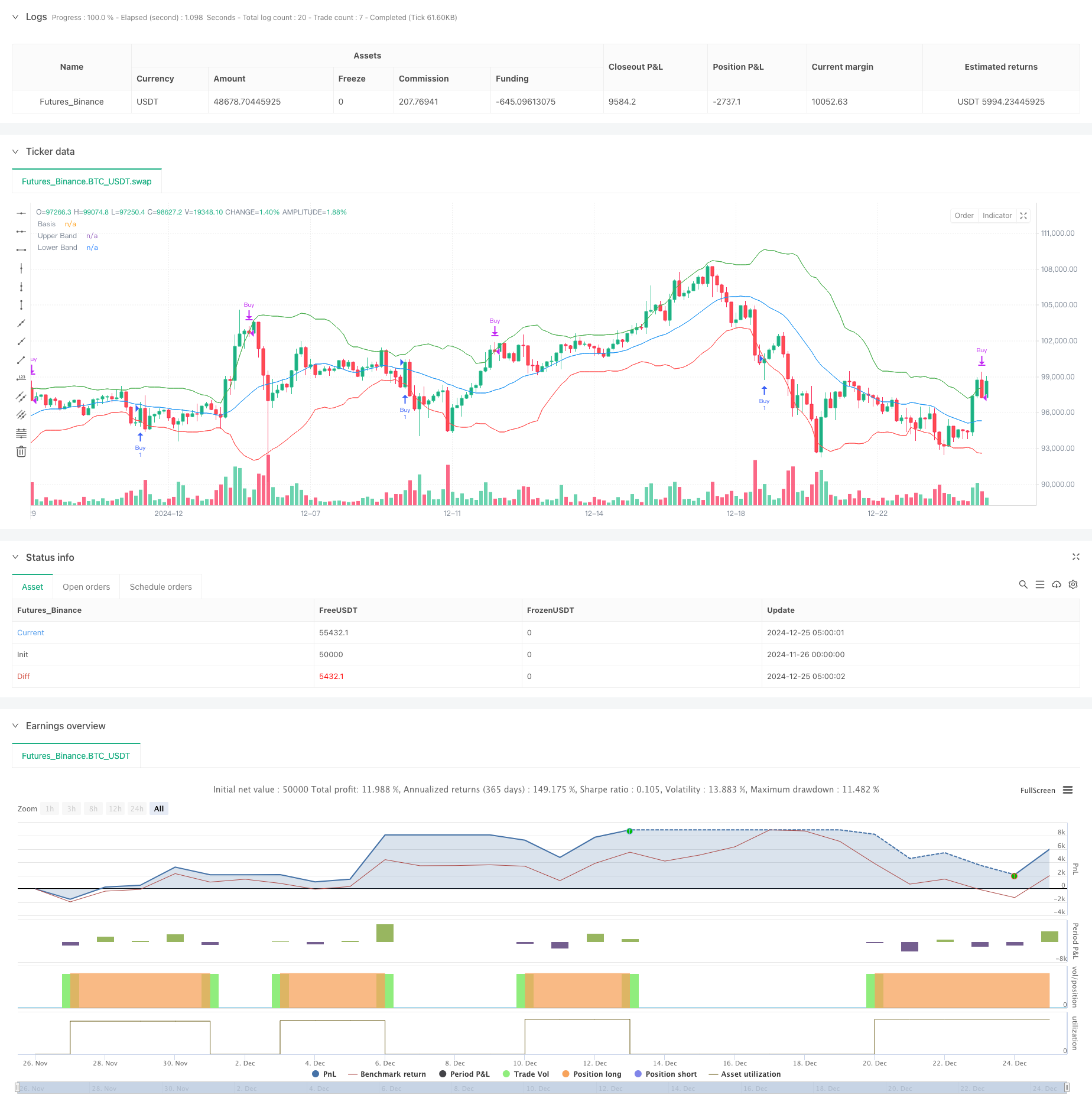

Chiến lược này là một hệ thống giao dịch định lượng dựa trên chỉ số Bollinger Bands, nắm bắt xu hướng thị trường thông qua các tín hiệu đột phá phạm vi năng động. Chiến lược sử dụng các kênh sai lệch tiêu chuẩn như các chỉ số cốt lõi, kết hợp với hệ thống quản lý quỹ để đạt được điều chỉnh năng động vị trí đầy đủ.

Nguyên tắc chiến lược

Chiến lược này sử dụng trung bình động 20 giai đoạn như trục trung tâm, lấy 2 lần độ lệch chuẩn lên và xuống để tạo thành các kênh năng động. Khi giá vượt qua đường ray dưới, nó được coi là tín hiệu bán quá mức, và hệ thống mua với vị trí đầy đủ; khi giá vượt qua đường ray trên, nó được coi là tín hiệu mua quá mức, và hệ thống bán với vị trí đầy đủ. Sự biến động được đo qua độ lệch chuẩn để đảm bảo khả năng thích nghi năng động của tín hiệu giao dịch. Trong khi đó, chiến lược tích hợp một hệ thống quản lý quỹ, tự động điều chỉnh kích thước vị trí theo vốn hóa tài khoản. Ngoài ra, chiến lược bao gồm một giao diện giao dịch tự động có thể đạt được thực thi tự động thông qua WebHook với sàn giao dịch.

Ưu điểm chiến lược

- Khả năng thích nghi năng động mạnh mẽ: Bollinger Bands, dựa trên tính toán độ lệch chuẩn, có thể tự động điều chỉnh phạm vi giao dịch theo biến động thị trường, thích nghi với môi trường thị trường khác nhau.

- Quản lý rủi ro toàn diện: Sử dụng quản lý vị trí tỷ lệ phần trăm, điều chỉnh động kích thước giao dịch theo vốn hóa tài khoản, kiểm soát rủi ro hiệu quả.

- Mức tự động hóa cao: tích hợp giao diện API trao đổi, hỗ trợ thực hiện tín hiệu tự động, giảm can thiệp của con người.

- Logic chiến lược rõ ràng: Xác định các tín hiệu giao dịch dựa trên giá và Bollinger Bands crossover, với các tiêu chí đánh giá rõ ràng.

- Hiệu quả tính toán xuất sắc: Tính toán chỉ số cốt lõi đơn giản, phù hợp với môi trường giao dịch tần số cao.

Rủi ro chiến lược

- Không thuận lợi trong thị trường dao động: Có xu hướng tín hiệu sai trong các thị trường dao động bên, gây ra giao dịch thường xuyên.

- Trend Lag: Mức trung bình động vốn là các chỉ số chậm trễ, có thể thiếu thời gian nhập khẩu tối ưu trong các biến động mạnh.

- Hiệu quả vốn: Phương pháp giao dịch toàn vị trí có thể dẫn đến việc sử dụng vốn quá mức, làm tăng rủi ro.

- Tùy thuộc kỹ thuật: Việc thực hiện tự động phụ thuộc vào sự ổn định của mạng và API, gây ra rủi ro kỹ thuật.

Hướng dẫn tối ưu hóa chiến lược

- Bộ lọc tín hiệu: Khuyến nghị giới thiệu các chỉ số xác nhận xu hướng, chẳng hạn như MACD hoặc RSI, để giảm các tín hiệu sai.

- Quản lý vị trí: Có thể áp dụng chương trình xây dựng vị trí tiến bộ để tránh rủi ro hoạt động vị trí đầy đủ.

- Tối ưu hóa Stop Loss: Thêm cơ chế dừng lỗ để cải thiện khả năng lợi nhuận.

- Tối ưu hóa tham số: Đề nghị tối ưu hóa các tham số Bollinger Bands thông qua kiểm tra ngược để cải thiện tính ổn định của chiến lược.

- Điều chỉnh thị trường: Có thể thêm mô-đun đánh giá trạng thái thị trường để sử dụng các tham số khác nhau trong môi trường thị trường khác nhau.

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch định lượng hoàn chỉnh thông qua chỉ số kỹ thuật Bollinger Bands, kết hợp quản lý quỹ và thực thi tự động, có tính thực tế mạnh mẽ. Mặc dù có một số hạn chế nhất định, thông qua các hướng tối ưu hóa được đề xuất, tính ổn định và lợi nhuận của chiến lược có thể được tăng thêm. Chiến lược này phù hợp với các thị trường có biến động cao hơn và có giá trị tham chiếu cho các nhà đầu tư theo đuổi lợi nhuận ổn định.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-Bänder

length = input.int(20, title="Bollinger Bands Length")

mult = input.float(2.0, title="Bollinger Bands Multiplier")

// Berechnung der Bollinger-Bänder

basis = ta.sma(close, length)

upper = basis + mult * ta.stdev(close, length)

lower = basis - mult * ta.stdev(close, length)

// Startkapital

usdt_balance = 86.0 // Anfangsbetrag in USDT

zerebro_balance = 52.0 // Anfangsbetrag in ZEREBRO

// Bedingungen für Kauf- und Verkaufssignale

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Kauf- und Verkaufslogik

if (longCondition and usdt_balance > 0)

strategy.entry("Buy", strategy.long, qty=usdt_balance / close)

usdt_balance := 0 // Alle USDT werden verwendet

zerebro_balance += strategy.position_size // Gekaufte ZEREBRO hinzufügen

if (shortCondition and zerebro_balance > 0)

strategy.close("Buy")

usdt_balance += strategy.position_size * close // Verkaufserlös in USDT

zerebro_balance := 0 // Alle ZEREBRO verkauft

// Plot der Bollinger-Bänder

plot(basis, color=color.blue, title="Basis")

plot(upper, color=color.green, title="Upper Band")

plot(lower, color=color.red, title="Lower Band")

// Alerts für Bybit-Verbindung

alertcondition(longCondition, title="Buy Alert", message='{"action": "buy", "symbol": "ZEREBRO/USDT"}')

alertcondition(shortCondition, title="Sell Alert", message='{"action": "sell", "symbol": "ZEREBRO/USDT"}')

// Automatische Verknüpfung mit Bybit

// Stellen Sie sicher, dass Sie den Webhook-URL in TradingView einstellen und korrekt mit Bybit verbinden.

- Triple Standard Deviation Bollinger Bands Breakout chiến lược với tối ưu hóa trung bình động 100 ngày

- Chiến lược giao dịch Bollinger Bands động nâng cao

- Chiến lược đảo ngược trung bình nâng cao với các dải Bollinger và tích hợp RSI

- Chiến lược điểm đảo ngược năng động dựa trên Bollinger Bands và Fractal Breakouts

- Chiến lược dừng theo dõi động thông minh đa cấp dựa trên các băng Bollinger và ATR

- Bollinger Bands Breakout Chiến lược giao dịch định lượng

- Bollinger Bands chính xác Crossover Chiến lược định lượng

- Bollinger Bands có nghĩa là chiến lược giao dịch đảo ngược với hỗ trợ năng động

- Adaptive Bollinger Breakout với Hệ thống Chiến lược Số lượng Động trung bình

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Hệ thống giao dịch hợp tác với các chỉ số kỹ thuật đa

- Chiến lược tối ưu hóa động tần số cao dựa trên chỉ số đa kỹ thuật

- Triple Supertrend và xu hướng trung bình động theo dõi theo chiến lược giao dịch định lượng

- Bollinger Bands dựa trên đám mây Chiến lược xu hướng định lượng trung bình di chuyển kép

- Chiến lược giao dịch định lượng đa cấp dựa trên Bollinger Bands Trend Divergence

- Chiến lược giao dịch định lượng dựa trên Fibonacci 0.7 Level Trend Breakthrough

- Chiến lược giao dịch thích nghi khối lệnh phân đoạn nhiều giai đoạn

- Chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận dựa trên đường chéo trung bình động

- Định hướng thích nghi sau chiến lược giao dịch nhận dạng xu hướng năng động

- Chiến lược dự đoán thích nghi tín hiệu chéo SMI dựa trên động lượng

- Chiến lược giao dịch tăng cường tín hiệu chéo đa trung bình động

- Chiến lược giao dịch lọc nhiều chỉ số với các đường băng Bollinger và CCI Woodies

- Xu hướng trung bình động động theo với chiến lược giao dịch xác nhận RSI

- Chiến lược chéo trung bình chuyển động theo hàm số gia tăng nhiều giai đoạn động với hệ thống tối ưu hóa rút lui

- Xu hướng chéo trung bình động động theo chiến lược với quản lý rủi ro thích nghi

- Chiến lược giao dịch thích nghi dựa trên Stochastic RSI Dual Line Crossover

- Chiến lược định lượng luồng đơn đặt hàng của tổ chức đa cấp với hệ thống mở rộng vị trí động

- Chiến lược giao dịch định lượng Multi-EMA Dynamic Trend Capture

- Chiến lược chéo trung bình động động và Bollinger Bands với mô hình tối ưu hóa dừng lỗ cố định