Xu hướng EMA dựa trên lệnh dừng biến động sau chiến lược giao dịch

Tác giả:ChaoZhang, Ngày: 2025-01-17 15:06:09Tags:EMAATRMACDRSIMFICCIROC

Tổng quan

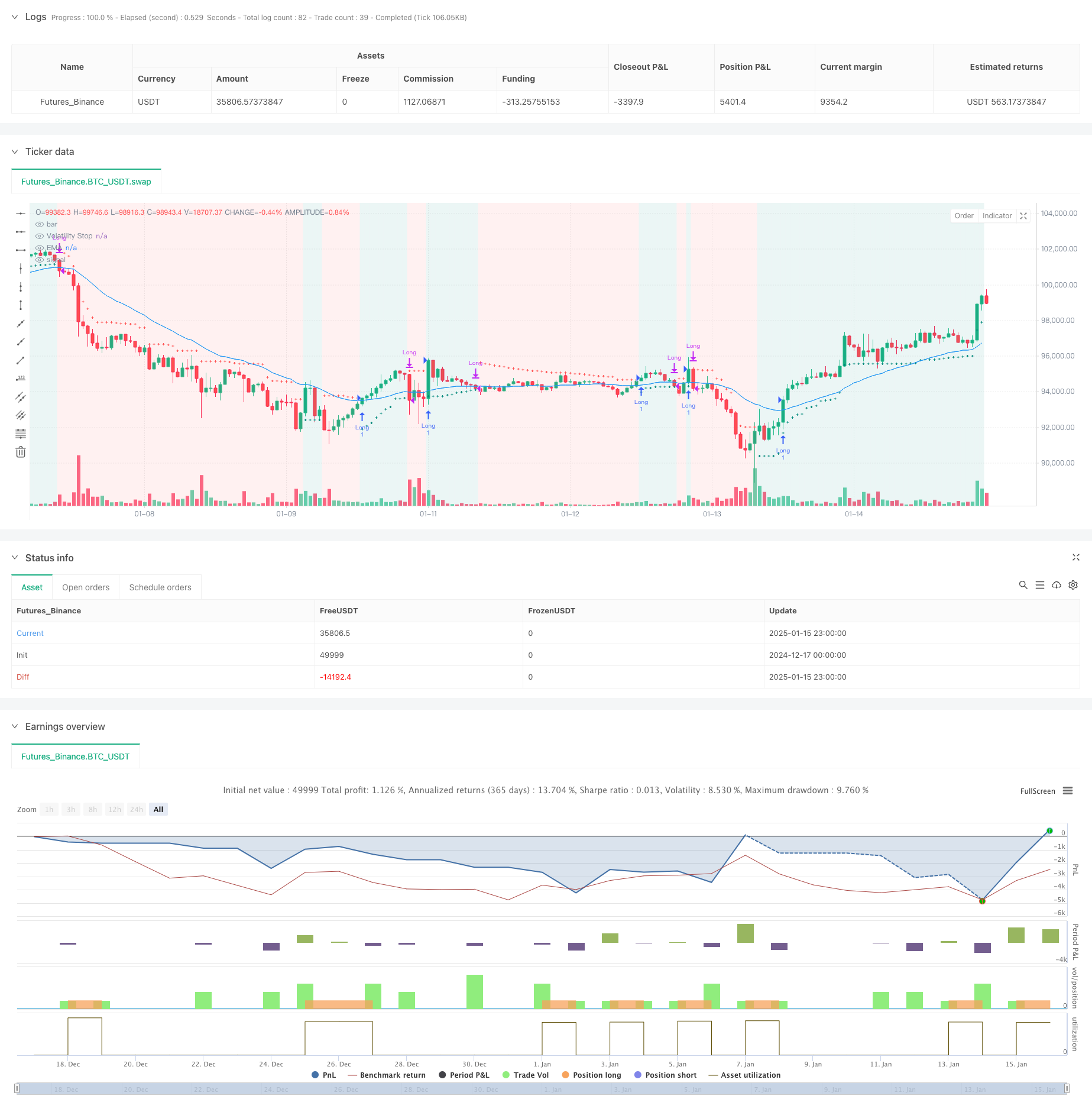

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên chỉ số VStop và EMA. Kết hợp các nguyên tắc giao dịch của Stan Weinstein, nó tối ưu hóa quản lý vốn thông qua các lỗ dừng điều chỉnh năng động trong khi sử dụng EMA để xác nhận hướng xu hướng. Sự kết hợp này cung cấp cho các nhà đầu tư và các nhà giao dịch dao động một khuôn khổ có thể nắm bắt xu hướng và quản lý rủi ro một cách hiệu quả.

Nguyên tắc chiến lược

Lý thuyết cốt lõi được xây dựng trên hai chỉ số kỹ thuật chính: 1. Vô biến dừng (VStop): Một chỉ số dừng lỗ năng động dựa trên ATR (Mức trung bình True Range) thích nghi với sự biến động của thị trường. Khi giá đang trong xu hướng tăng, đường dừng di chuyển lên với giá; khi xu hướng đảo ngược, đường dừng thay đổi hướng và tính toán lại.

- EMA (Exponential Moving Average): phục vụ như một công cụ xác nhận xu hướng để lọc các tín hiệu sai. Giá phải ở trên EMA để xem xét các vị trí nhập cảnh, đảm bảo hướng giao dịch phù hợp với xu hướng chính.

Logic tạo tín hiệu giao dịch: - Điều kiện nhập cảnh: Giá trên VStop (trên xu hướng tăng) và giá đóng cửa trên EMA - Điều kiện thoát: Khi giá đóng cửa giảm dưới EMA - Kiểm soát rủi ro: Các vị trí dừng lỗ thời gian thực được cung cấp bởi VStop điều chỉnh động

Ưu điểm chiến lược

- Khả năng thích nghi mạnh mẽ: VStop tính toán dựa trên biến động thị trường thực tế, tự động điều chỉnh khoảng cách dừng cho các môi trường thị trường khác nhau

- Khả năng theo dõi xu hướng tuyệt vời: Xác nhận hướng xu hướng thông qua EMA, tránh giao dịch thường xuyên trên thị trường dao động

- Quản lý rủi ro toàn diện: Cơ chế dừng lỗ động khóa lợi nhuận và kiểm soát rút tiền

- Khả năng điều chỉnh các tham số mạnh mẽ: Điều chỉnh linh hoạt các tham số VStop và EMA cho các công cụ giao dịch và khung thời gian khác nhau

- Logic rõ ràng và ngắn gọn: Các quy tắc chiến lược trực quan và dễ thực hiện

Rủi ro chiến lược

- Rủi ro đảo ngược xu hướng: Có thể trải qua một số giảm trước khi ra khỏi khi đảo ngược xu hướng mạnh

- Rủi ro phá vỡ sai: Có thể tạo ra các tín hiệu phá vỡ sai trong thời gian dao động thị trường, dẫn đến giao dịch thường xuyên

- Độ nhạy của các tham số: Các thiết lập tham số khác nhau có thể dẫn đến sự thay đổi đáng kể về hiệu suất chiến lược

- Rủi ro trượt: Giá thực hiện thực tế có thể lệch khỏi giá lý thuyết ở các thị trường không đủ thanh khoản

- Rủi ro có hệ thống: Có thể phải đối mặt với sự rút vốn đáng kể trong thời gian biến động thị trường nghiêm trọng

Hướng dẫn tối ưu hóa chiến lược

- Thêm bộ lọc sức mạnh xu hướng: giới thiệu các chỉ số như ADX, MACD để đo sức mạnh xu hướng, giao dịch chỉ khi xu hướng rõ ràng

- Tối ưu hóa cơ chế dừng lỗ: Thiết lập các vị trí dừng lỗ thông minh hơn kết hợp các mức hỗ trợ và kháng cự

- Tích hợp phân tích khối lượng: Xác nhận tính hợp lệ của sự phá vỡ giá thông qua khối lượng

- Tạo ra sự nhận thức môi trường thị trường: Điều chỉnh các tham số chiến lược một cách năng động dựa trên các môi trường thị trường khác nhau (xu hướng / dao động)

- Cải thiện quản lý vị thế: Điều chỉnh kích thước vị thế một cách năng động dựa trên sự biến động và đánh giá rủi ro

Tóm lại

Chiến lược này xây dựng một khuôn khổ giao dịch theo xu hướng hoàn chỉnh bằng cách kết hợp các hệ thống dừng biến động và hệ thống trung bình động. Ưu điểm chính của nó nằm trong khả năng thích nghi và quản lý rủi ro, nhưng phải chú ý đến tác động của môi trường thị trường đối với hiệu suất chiến lược. Thông qua tối ưu hóa và cải thiện liên tục, chiến lược có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Các nhà giao dịch được khuyên nên kiểm tra kỹ lưỡng cài đặt tham số và điều chỉnh chiến lược theo khả năng chịu rủi ro của họ trước khi giao dịch trực tiếp.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("VStop + EMA Strategy", overlay=true)

// VStop Parameters

length = input.int(20, "VStop Length", minval=2)

multiplier = input.float(2.0, "VStop Multiplier", minval=0.25, step=0.25)

// EMA Parameters

emaLength = input.int(30, "EMA Length", minval=1)

// VStop Calculation

volStop(src, atrlen, atrfactor) =>

if not na(src)

var max = src

var min = src

var uptrend = true

var float stop = na

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != uptrend[1] and not barstate.isfirst

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

// Calculate VStop

[vStop, isUptrend] = volStop(close, length, multiplier)

// Plot VStop

plot(vStop, "Volatility Stop", style=plot.style_cross, color=isUptrend ? color.teal : color.red)

// Calculate 30 EMA

emaValue = ta.ema(close, emaLength)

plot(emaValue, "EMA", color=color.blue)

// Entry and Exit Conditions

longCondition = isUptrend and close > emaValue

exitCondition = close <= emaValue

// Strategy Execution

if longCondition and not strategy.opentrades

strategy.entry("Long", strategy.long)

if exitCondition and strategy.opentrades

strategy.close("Long")

// Display Strategy Info

bgcolor(isUptrend ? color.new(color.teal, 90) : color.new(color.red, 90), title="Trend Background")

- Chiến lược tối ưu hóa lợi nhuận đa cấp đa thời kỳ EMA

- Hệ thống giao dịch thông minh vượt qua chỉ số EMA kép với chiến lược dừng lỗ và lấy lợi nhuận năng động

- Hệ thống phân tích chiến lược bất thường thứ sáu vàng đa chiều

- Chiến lược giao dịch động lực toàn diện đa chỉ số

- Chiến lược chéo EMA tăng cường với RSI/MACD/ATR

- Chiến lược máy dò thung lũng MACD

- Xu hướng đa chỉ số sau chiến lược quản lý rủi ro năng động

- Chiến lược chéo EMA/MACD/RSI

- Chiến lược giao thoa động lực thị trường nhiều khung thời gian

- Chiến lược định lượng đa chỉ số đa chiều

- Hệ thống giao dịch định lượng với nhiều yếu tố hồi quy và dải giá động

- Chiến lược giao dịch phát hiện xu hướng đa chỉ số và quản lý rủi ro

- Xu hướng chéo động đa mượt trung bình động theo chiến lược với nhiều xác nhận

- Chiến lược dừng lỗ năng động tiên tiến dựa trên các nến lớn và sự khác biệt của RSI

- Chiến lược giao thoa động cơ trung bình được cân nhắc thanh khoản

- Chiến lược giao dịch định lượng đa chỉ số

- Chiến lược kênh Keltner

- Machine Learning Adaptive SuperTrend Chiến lược giao dịch định lượng

- Dynamic WaveTrend và Chiến lược giao dịch định lượng tích hợp Fibonacci

- Định hướng Multi-EMA theo chiến lược với bộ lọc biến động động động

- Xu hướng EMA ba sau chiến lược giao dịch định lượng đa chỉ số

- Xu hướng cuối năm sau chiến lược giao dịch đà tăng ((60 ngày MA Breakout)

- Xu hướng đa chỉ số theo sau với RSI Chiến lược giao dịch định lượng mua/bán quá nhiều

- Chiến lược giao dịch kênh giá hiệu quả dựa trên đột phá 15 phút

- Chiến lược thoát khỏi khoảng cách giá trị hợp lý nhiều khung thời gian với kiểm tra hậu quả lịch sử

- Xu hướng QQE năng động theo với Chiến lược giao dịch định lượng quản lý rủi ro

- Chiến lược giao dịch xác nhận xu hướng kép dựa trên đường trung bình động và mô hình bên ngoài thanh

- Xu hướng năng động sau chiến lược tăng cường gấp ba lần SuperTrend

- RSI Dynamic Breakout Retracement Chiến lược giao dịch