ঝুঁকি-প্রতিদান লক্ষ্যবস্তু কৌশল সহ উন্নত গতিশীল ট্রেলিং স্টপ

লেখক:চাওঝাং, তারিখঃ 2024-12-11 14:57:09ট্যাগঃআরএসআইএটিআরএসএমএ

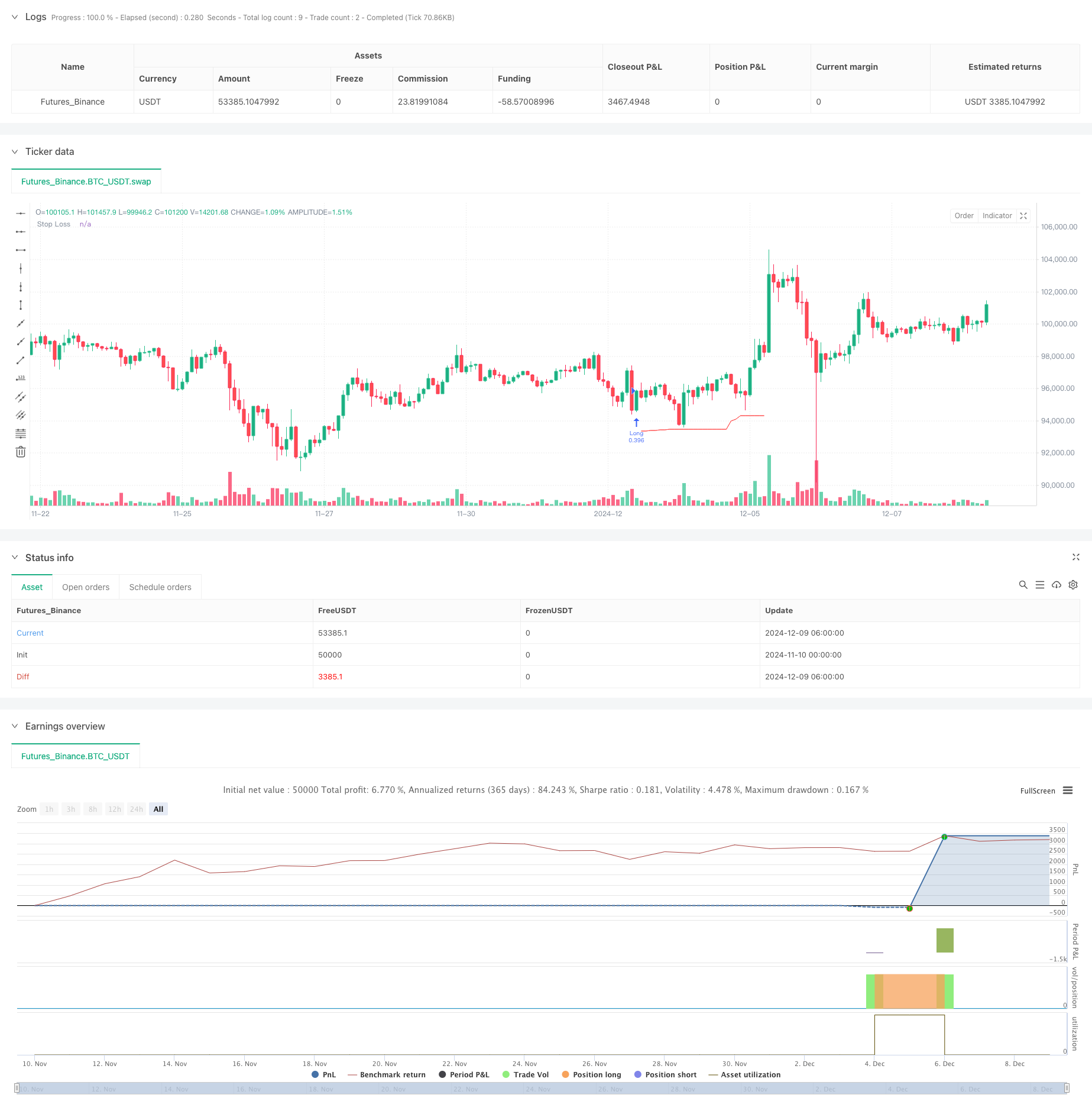

সারসংক্ষেপ

এই কৌশলটি একটি উন্নত ট্রেডিং সিস্টেম যা গতিশীল ট্রেলিং স্টপ, ঝুঁকি-প্রতিদান অনুপাত এবং আরএসআই চরম প্রস্থানগুলিকে একত্রিত করে। এটি বাণিজ্য প্রবেশের জন্য নির্দিষ্ট নিদর্শনগুলি (সমানতালিকা বার প্যাটার্ন এবং পিন বার প্যাটার্ন) সনাক্ত করে, যখন এটিআর এবং সাম্প্রতিক সর্বনিম্নগুলিকে গতিশীল স্টপ লস প্লেসমেন্টের জন্য ব্যবহার করে এবং পূর্বনির্ধারিত ঝুঁকি-প্রতিদান অনুপাতের উপর ভিত্তি করে মুনাফা লক্ষ্য নির্ধারণ করে। সিস্টেমটি একটি আরএসআই-ভিত্তিক বাজার ওভারকুপড / ওভারসোল্ড প্রস্থান প্রক্রিয়াও অন্তর্ভুক্ত করে।

কৌশলগত নীতি

মূল যুক্তিতে বেশ কয়েকটি মূল উপাদান অন্তর্ভুক্ত রয়েছেঃ ১. দুটি প্যাটার্নের উপর ভিত্তি করে এন্ট্রি সিগন্যালঃ সমান্তরাল বার প্যাটার্ন (একটি বড় bearish বার অনুসরণ বড় উত্থান বার) এবং ডাবল পিন বার প্যাটার্ন। ২. সাম্প্রতিক এন-বারের সর্বনিম্ন স্তরে সমন্বিত এটিআর গুণক ব্যবহার করে গতিশীল ট্রেলিং স্টপ, যা নিশ্চিত করে যে স্টপ লস স্তরগুলি বাজারের অস্থিরতার সাথে খাপ খায়। ৩. নির্দিষ্ট ঝুঁকি-প্রতিফল অনুপাতের ভিত্তিতে লাভের লক্ষ্য নির্ধারণ করা হয়, যা প্রতিটি ব্যবসায়ের জন্য ঝুঁকি মান ® ব্যবহার করে গণনা করা হয়। ৪. স্থির ঝুঁকির পরিমাণ এবং প্রতি লেনদেনের ঝুঁকি মানের উপর ভিত্তি করে গতিশীলভাবে গণনা করা পজিশনের আকার। ৫. আরএসআই এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম এক্সট্রিম।

কৌশলগত সুবিধা

- ডায়নামিক রিস্ক ম্যানেজমেন্টঃ এটিআর এবং সাম্প্রতিক সর্বনিম্ন সংমিশ্রণের মাধ্যমে স্টপ লস স্তরগুলি বাজারের অস্থিরতার সাথে গতিশীলভাবে সামঞ্জস্য করে।

- সঠিক পজিশন কন্ট্রোলঃ স্থির ঝুঁকির পরিমাণের উপর ভিত্তি করে পজিশন সাইজিং প্রতি ট্রেডের জন্য ধারাবাহিক ঝুঁকি নিশ্চিত করে।

- মাল্টি-ডাইমেনশনাল এক্সট্রিম মেকানিজমঃ ট্রেলিং স্টপ, ফিক্সড মুনাফা লক্ষ্যমাত্রা এবং আরএসআই চরম সংমিশ্রণ করে।

- নমনীয় ট্রেডিং দিকঃ শুধুমাত্র লং, শুধুমাত্র শর্ট বা দ্বি-দিকের ট্রেডিংয়ের জন্য বিকল্প।

- সুস্পষ্ট ঝুঁকি-প্রতিদান সেটআপঃ পূর্ব নির্ধারিত ঝুঁকি-প্রতিদান অনুপাত প্রতিটি ব্যবসায়ের জন্য সুস্পষ্ট মুনাফা লক্ষ্য নির্ধারণ করে।

কৌশলগত ঝুঁকি

- প্যাটার্ন স্বীকৃতির নির্ভুলতার ঝুঁকিঃ সমান্তরাল বার এবং পিন বারগুলির সম্ভাব্য মিথ্যা সনাক্তকরণ।

- স্টপ লস-এ স্লিপিংয়ের ঝুঁকিঃ অস্থির বাজারে উল্লেখযোগ্য স্লিপিংয়ের সম্মুখীন হতে পারে।

- RSI Exit: শক্তিশালী ট্রেন্ডিং মার্কেটে প্রারম্ভিক প্রস্থান হতে পারে।

- স্থির ঝুঁকি-প্রতিদান অনুপাতের সীমাবদ্ধতাঃ সর্বোত্তম ঝুঁকি-প্রতিদান অনুপাত বাজার পরিস্থিতিতে পরিবর্তিত হতে পারে।

- পরামিতি অপ্টিমাইজেশান ওভারফিটিং ঝুঁকিঃ একাধিক পরামিতি সংমিশ্রণ অতিরিক্ত অপ্টিমাইজেশান হতে পারে।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- এন্ট্রি সিগন্যাল বর্ধনঃ ভলিউম এবং প্রবণতা সূচকগুলির মতো আরও প্যাটার্ন নিশ্চিতকরণ সূচক যুক্ত করুন।

- ডায়নামিক রিস্ক-রিওয়ার্ড রেসিওঃ বাজারের অস্থিরতার উপর ভিত্তি করে ঝুঁকি-রিওয়ার্ড রেসিওগুলি সামঞ্জস্য করুন।

- বুদ্ধিমান প্যারামিটার অভিযোজনঃ গতিশীল প্যারামিটার অপ্টিমাইজেশনের জন্য মেশিন লার্নিং অ্যালগরিদম চালু করুন।

- মাল্টি-টাইমফ্রেম নিশ্চিতকরণঃ একাধিক টাইমফ্রেম জুড়ে সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া যুক্ত করুন।

- বাজার পরিবেশের শ্রেণীবিভাগঃ বিভিন্ন বাজারের অবস্থার জন্য বিভিন্ন পরামিতি সেট প্রয়োগ করুন।

সংক্ষিপ্তসার

এটি একটি ভাল ডিজাইন করা ট্রেডিং কৌশল যা একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরির জন্য একাধিক পরিপক্ক প্রযুক্তিগত বিশ্লেষণ ধারণাগুলিকে একত্রিত করে। কৌশলটির শক্তিগুলি এর বিস্তৃত ঝুঁকি ব্যবস্থাপনা সিস্টেম এবং নমনীয় ট্রেডিং নিয়মগুলিতে রয়েছে, যখন প্যারামিটার অপ্টিমাইজেশন এবং বাজারের অভিযোজনযোগ্যতার প্রতি মনোযোগ দিতে হবে। প্রস্তাবিত অপ্টিমাইজেশান দিকগুলির মাধ্যমে কৌশলটির আরও উন্নতির জন্য জায়গা রয়েছে।

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)

// Get user input

int BAR_LOOKBACK = input.int(10, "Bar Lookback")

int ATR_LENGTH = input.int(14, "ATR Length")

float ATR_MULTIPLIER = input.float(1.0, "ATR Multiplier")

rr = input.float(title="Risk:Reward", defval=3)

// Basic definition

var float shares=na

risk = 1000

var float R=na

E = strategy.position_avg_price

// Input option to choose long, short, or both

side = input.string("Long", title="Side", options=["Long", "Short", "Both"])

// RSI exit option

RSIexit = input.string("Yes", title="Exit at RSI extreme?", options=["Yes", "No"])

RSIup = input(75)

RSIdown = input(25)

// Get indicator values

float atrValue = ta.atr(ATR_LENGTH)

// Calculate stop loss values

var float trailingStopLoss = na

float longStop = ta.lowest(low, BAR_LOOKBACK) - (atrValue * ATR_MULTIPLIER)

float shortStop = ta.highest(high, BAR_LOOKBACK) + (atrValue * ATR_MULTIPLIER)

// Check if we can take trades

bool canTakeTrades = not na(atrValue)

bgcolor(canTakeTrades ? na : color.red)

//Long pattern

//Two pin bar

onepinbar = (math.min(close,open)-low)/(high-low)>0.6 and math.min(close,open)-low>ta.sma(high-low,14)

twopinbar = onepinbar and onepinbar[1]

notatbottom = low>ta.lowest(low[1],10)

// Parallel

bigred = (open-close)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

biggreen = (close-open)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

parallel = bigred[1] and biggreen

atbottom = low==ta.lowest(low,10)

// Enter long trades (replace this entry condition)

longCondition = parallel

if (longCondition and canTakeTrades and strategy.position_size == 0 and (side == "Long" or side == "Both"))

R:= close-longStop

shares:= risk/R

strategy.entry("Long", strategy.long,qty=shares)

// Enter short trades (replace this entry condition)

shortCondition = parallel

if (shortCondition and canTakeTrades and strategy.position_size == 0 and (side == "Short" or side == "Both"))

R:= shortStop - close

shares:= risk/R

strategy.entry("Short", strategy.short,qty=shares)

// Update trailing stop

if (strategy.position_size > 0)

if (na(trailingStopLoss) or longStop > trailingStopLoss)

trailingStopLoss := longStop

else if (strategy.position_size < 0)

if (na(trailingStopLoss) or shortStop < trailingStopLoss)

trailingStopLoss := shortStop

else

trailingStopLoss := na

// Exit trades with trailing stop

strategy.exit("Long Exit", "Long", stop=trailingStopLoss, limit = E + rr*R )

strategy.exit("Short Exit", "Short", stop=trailingStopLoss, limit = E - rr*R)

//Close trades at RSI extreme

if ta.rsi(high,14)>RSIup and RSIexit == "Yes"

strategy.close("Long")

if ta.rsi(low,14)<RSIdown and RSIexit == "Yes"

strategy.close("Short")

// Draw stop loss

plot(trailingStopLoss, "Stop Loss", color.red, 1, plot.style_linebr)

- RSI গড় বিপরীতমুখী ব্রেকআউট কৌশল

- জেড-স্কোর এবং সুপারট্রেন্ড ভিত্তিক ডায়নামিক ট্রেডিং কৌশলঃ লং-কোর্ট সুইচিং সিস্টেম

- RSI ডায়নামিক স্টপ-লস ইন্টেলিজেন্ট ট্রেডিং কৌশল

- ট্রেলিং স্টপ লস স্ট্র্যাটেজি সহ চলমান গড় ক্রসওভার

- ডাবল মুভিং এভারেজ ক্রসওভার, আরএসআই এবং স্টোকাস্টিক সূচকগুলির উপর ভিত্তি করে স্বল্পমেয়াদী পরিমাণগত ট্রেডিং কৌশল

- মেশিন লার্নিং উন্নত ঝুঁকি ব্যবস্থাপনা সঙ্গে কৌশল অনুসরণ গতিশীল প্রবণতা

- মাল্টি-ইন্ডিকেটর ইন্টেলিজেন্ট পিরামিডিং কৌশল

- উচ্চ নির্ভুলতা RSI এবং Bollinger Bands ব্রেকআউট কৌশল সঙ্গে অপ্টিমাইজড ঝুঁকি-প্রতিদান অনুপাত

- ঝুঁকি-প্রতিদান অপ্টিমাইজেশান সিস্টেমের সাথে দ্বৈত চলমান গড় ক্রস আরএসআই গতিশীল কৌশল

- ATR ভোল্টেবিলিটি স্ট্র্যাটেজি সহ মাল্টি-ইন্ডিকেটর ডায়নামিক অ্যাডাপ্টিভ পজিশন সাইজিং

- এমএসিডি এবং লিনিয়ার রিগ্রেশন ডুয়াল সিগন্যাল ইন্টেলিজেন্ট ট্রেডিং কৌশল

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-ইএমএ ট্রেন্ড

- মাল্টি-টাইমফ্রেম সমতল হেকিন আশি ট্রেন্ড কোয়ান্টিটিভ ট্রেডিং সিস্টেম অনুসরণ করে

- ডায়নামিক আরএসআই ওসিলেটর পলিনোমিয়াল ফিটিং ইন্ডিকেটর ট্রেন্ড পরিমাণগত ট্রেডিং কৌশল

- ডেইলি রেঞ্জ ব্রেকআউট একমুখী ট্রেডিং কৌশল

- এসএএমএ-আরএসআই-এমএসিডি মাল্টি-ইন্ডিক্টর ডায়নামিক লিমিট অর্ডার ট্রেডিং কৌশল

- ইএমএ/এসএমএ ট্রেডিং স্ট্র্যাটেজির সাথে ট্রেডিং ট্রেডিং ট্রেন্ড অনুসরণ করে

- VWAP স্ট্যান্ডার্ড ডিভিয়েশন গড় রিভার্সন ট্রেডিং কৌশল

- ডায়নামিক প্রাইস জোন ব্রেকআউট ট্রেডিং কৌশল সমর্থন এবং প্রতিরোধের উপর ভিত্তি করে পরিমাণগত সিস্টেম

- মাল্টি ইন্ডিকেটর ট্রেন্ড ইম্পোমেন্টাম ক্রসওভার পরিমাণগত কৌশল

- অত্যাধুনিক লং-একমাত্র ডায়নামিক ট্রেন্ডলাইন ব্রেকআউট কৌশল

- Bollinger Bands এবং ATR এর উপর ভিত্তি করে মাল্টি-লেভেল ইন্টেলিজেন্ট ডায়নামিক ট্রেইলিং স্টপ কৌশল

- ডায়নামিক ডুয়াল ইএমএ ক্রসওভার স্ট্র্যাটেজি

- বোলিংজার ব্যান্ড এবং আরএসআই সমন্বিত গতিশীল ট্রেডিং কৌশল

- RSI-ATR ইম্পোমেন্টাম ভোল্টেবিলিটি সংযুক্ত ট্রেডিং কৌশল

- লিমিট ক্রয় এন্ট্রি সহ ডুয়াল ইএমএ ট্রেন্ড-ফলোিং কৌশল

- মাল্টি-স্ট্র্যাটেজি টেকনিক্যাল অ্যানালিসিস ট্রেডিং সিস্টেম

- মাল্টি-টাইমফ্রেম কম্বিনেটেড ক্যান্ডেলস্টাইল প্যাটার্ন রিকগনিশন ট্রেডিং কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ট্রিপল বোলিংজার ব্যান্ড ট্রেন্ডকে স্পর্শ করে

- Bollinger Bands এবং RSI এর উপর ভিত্তি করে Multidimensional Dynamic Breakout Trading System