মুভিং এভারেজ ক্রসওভার সিগন্যাল সিস্টেমের সাথে ডায়নামিক লং/শর্ট সুইং ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১২-১২ ১১ঃ১১ঃ১৫ট্যাগঃইএমএএসএমএআরএসআইএটিআরটিপিSL

সারসংক্ষেপ

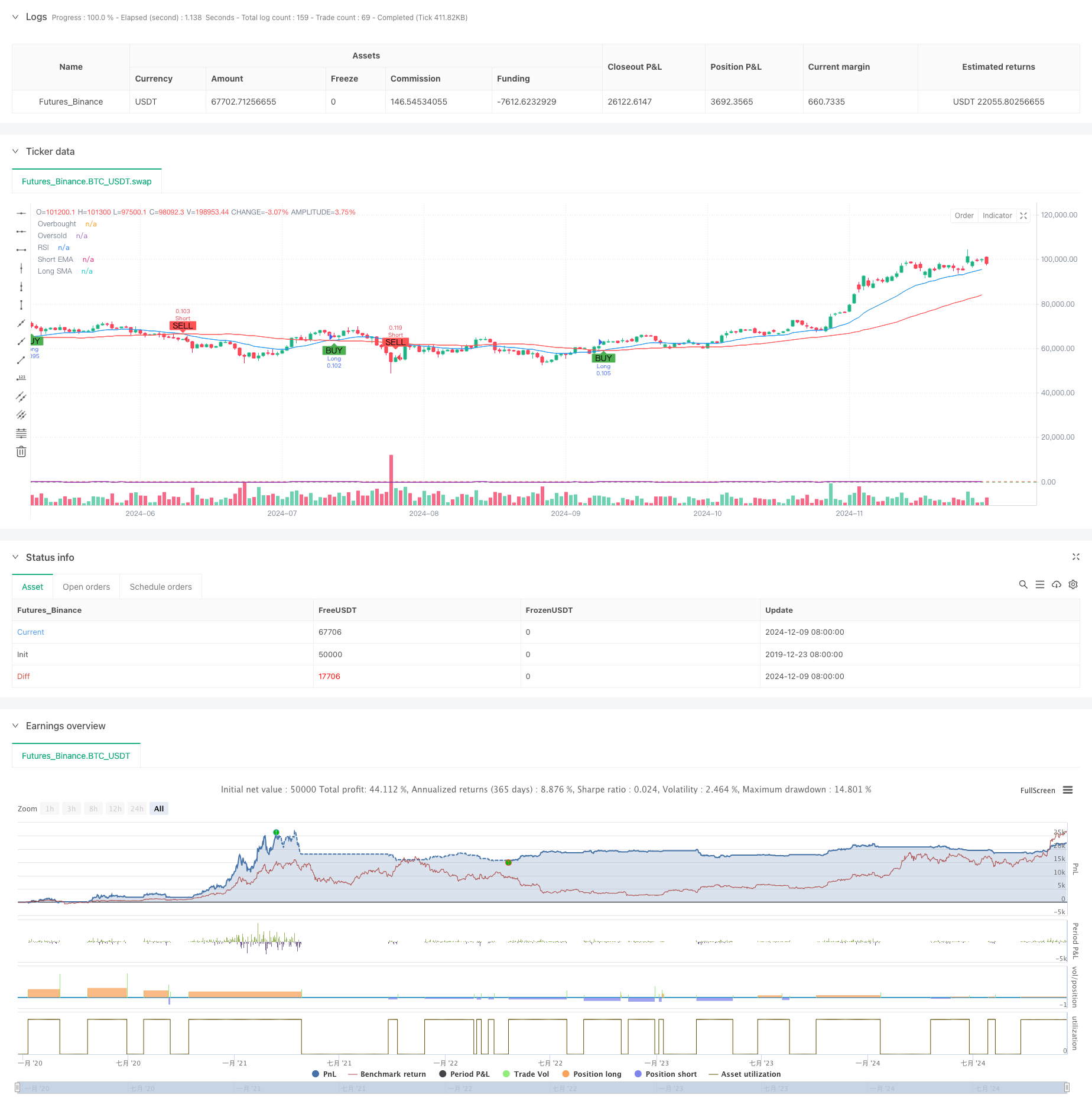

এই কৌশলটি একটি প্রযুক্তিগত সূচক-ভিত্তিক সুইং ট্রেডিং সিস্টেম যা চলমান গড় ক্রসওভার, আরএসআই ওভারকুপেড / ওভারসোল্ড শর্ত এবং এটিআর-ভিত্তিক স্টপ-লস / টেক-লাভের স্তর সহ একাধিক সংকেতকে একত্রিত করে। মূল প্রক্রিয়াটি এটিআর ব্যবহার করে গতিশীল স্টপ-লস এবং টেক-লাভের স্তরগুলি সেট করে, আরএসআই সংকেত দ্বারা নিশ্চিত করা স্বল্পমেয়াদী ইএমএ এবং দীর্ঘমেয়াদী এসএমএ ক্রসওভারের মাধ্যমে বাজারের প্রবণতা ক্যাপচার করার উপর নির্ভর করে। কৌশলটি দীর্ঘ এবং সংক্ষিপ্ত উভয় ট্রেডিং দিক সমর্থন করে এবং উভয় দিকের নমনীয় সক্ষম / নিষ্ক্রিয় করার অনুমতি দেয়।

কৌশলগত নীতি

কৌশলটি একাধিক স্তরের প্রযুক্তিগত সূচক পদ্ধতি ব্যবহার করেঃ

- প্রবণতা নির্ধারণ স্তরঃ প্রবণতার দিক নির্ধারণের জন্য 20 পিরিয়ড EMA এবং 50 পিরিয়ড SMA ক্রসওভার ব্যবহার করে, SMA এর উপরে EMA ক্রসিং দীর্ঘ সংকেত হিসাবে এবং এর নীচে সংক্ষিপ্ত সংকেত হিসাবে।

- গতি নিশ্চিতকরণ স্তরঃ ওভারকুপ/ওভারসোল্ড নিশ্চিতকরণের জন্য RSI সূচক ব্যবহার করে, RSI 70 এর নীচে লং এবং RSI 30 এর উপরে শর্ট করার অনুমতি দেয়।

- অস্থিরতা হিসাব স্তরঃ স্টপ লস এবং লাভ নেওয়ার মাত্রা গণনা করার জন্য 14 পিরিয়ডের ATR ব্যবহার করে, স্টপ লস 1.5x ATR এবং লাভ নেওয়ার 3x ATR এ সেট করে।

- পজিশন ম্যানেজমেন্ট স্তরঃ প্রাথমিক মূলধন এবং প্রতি লেনদেনের ঝুঁকি শতাংশের উপর ভিত্তি করে পজিশনের আকার গতিশীলভাবে গণনা করে (ডিফল্ট 1%) ।

কৌশলগত সুবিধা

- একাধিক সংকেত নিশ্চিতকরণঃ চলমান গড় ক্রসওভার, আরএসআই এবং এটিআর সূচকগুলির সংমিশ্রণের মাধ্যমে মিথ্যা সংকেত হ্রাস করে।

- ডায়নামিক স্টপ লস/টেক প্রফিটঃ এটিআর ভিত্তিক পজিশন ম্যানেজমেন্টের মাধ্যমে বাজারের পরিবর্তনশীল অস্থিরতার সাথে মানিয়ে নেয়।

- নমনীয় ট্রেডিং দিকনির্দেশনাঃ বাজারের অবস্থার উপর ভিত্তি করে দীর্ঘ বা সংক্ষিপ্ত ব্যবসায়ের স্বাধীন সক্ষমতা দেয়।

- কঠোর ঝুঁকি নিয়ন্ত্রণঃ শতাংশভিত্তিক ঝুঁকি নিয়ন্ত্রণ এবং গতিশীল অবস্থান আকারের মাধ্যমে ঝুঁকি ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

- ভিজ্যুয়ালাইজেশন সাপোর্টঃ সিগন্যাল মার্কার এবং ইন্ডিকেটর প্রদর্শন সহ বিস্তৃত চার্ট ভিজ্যুয়ালাইজেশন প্রদান করে।

কৌশলগত ঝুঁকি

- পার্শ্ববর্তী বাজার ঝুঁকিঃ চলমান গড় ক্রসওভারগুলি বিভিন্ন বাজারে অত্যধিক মিথ্যা সংকেত তৈরি করতে পারে।

- স্লাইপিং ঝুঁকিঃ অস্থির সময়কালে প্রকৃত এক্সিকিউশন মূল্যগুলি সিগন্যাল মূল্যের থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে।

- মূলধন পরিচালনার ঝুঁকিঃ অতিরিক্ত ঝুঁকি শতাংশের সেটিং একক বাণিজ্যের বড় ক্ষতি হতে পারে।

- পরামিতি সংবেদনশীলতাঃ কৌশল কর্মক্ষমতা পরামিতি সেটিংসে সংবেদনশীল, সাবধানে অপ্টিমাইজেশান প্রয়োজন।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- ট্রেন্ড স্ট্রেনথ ফিল্টার যোগ করুনঃ দুর্বল ট্রেন্ড পরিবেশে ট্রেড ফিল্টার করতে ADX সূচক বাস্তবায়ন করুন।

- চলমান গড় সময়ের অপ্টিমাইজ করুনঃ বাজারের চক্রের বৈশিষ্ট্যগুলির উপর ভিত্তি করে গতিশীলভাবে চলমান গড় পরামিতিগুলি সামঞ্জস্য করুন।

- স্টপ-লস মেকানিজম উন্নত করুন: লাভের সুরক্ষার জন্য ট্রেলিং স্টপ-লস ফাংশন যোগ করুন।

- ভলিউম নিশ্চিতকরণ যোগ করুনঃ সংকেত নির্ভরযোগ্যতা উন্নত করার জন্য অতিরিক্ত নিশ্চিতকরণ হিসাবে ভলিউম সূচক অন্তর্ভুক্ত করুন।

- বাজার পরিবেশের শ্রেণীবিভাগঃ বিভিন্ন বাজারের অবস্থার মধ্যে বিভিন্ন পরামিতি সেট ব্যবহার করার জন্য বাজার পরিবেশ স্বীকৃতি মডিউল যোগ করুন।

সংক্ষিপ্তসার

কৌশলটি একাধিক প্রযুক্তিগত সূচকগুলির সংমিশ্রণের মাধ্যমে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। এর শক্তিগুলি সংকেত নিশ্চিতকরণের নির্ভরযোগ্যতা এবং বিস্তৃত ঝুঁকি ব্যবস্থাপনায় রয়েছে, যদিও কৌশল কর্মক্ষমতার উপর বাজারের পরিবেশের প্রভাবের দিকে মনোযোগ প্রয়োজন। প্রস্তাবিত অপ্টিমাইজেশান দিকগুলির মাধ্যমে উন্নতির জন্য উল্লেখযোগ্য জায়গা রয়েছে। লাইভ ট্রেডিংয়ের জন্য প্রয়োগ করার সময়, পুঙ্খানুপুঙ্খ পরামিতি পরীক্ষা এবং ব্যাকটেস্টিং যাচাইয়ের পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

- ভলিউম ভিত্তিক ডায়নামিক ডিসিএ কৌশল

- ডায়নামিক এটিআর স্টপ-লস আরএসআই ওভারসোল্ড রিবাউন্ড কোয়ালিটেটিভ কৌশল

- মাল্টি-ইন্ডিকেটর ডায়নামিক ট্রেডিং স্ট্র্যাটেজি

- স্টপ-লস স্ট্র্যাটেজি সহ অ্যাডাপ্টিভ মুভিং এভারেজ ক্রসওভার

- RSI Momentum এবং ATR Volatility Based Trend Following Strategy এর সাথে মাল্টি-পিরিয়ড EMA ক্রসওভার

- উচ্চ জয় হার প্রবণতা অর্থ বিপরীত ট্রেডিং কৌশল

- মাল্টি-টেকনিক্যাল ইন্ডিকেটর ভিত্তিক উচ্চ ফ্রিকোয়েন্সি ডাইনামিক অপ্টিমাইজেশান কৌশল

- ATR এবং MACD ইন্টিগ্রেশন সহ মাল্টি-টাইমফ্রেম ট্রেন্ড অনুসরণকারী ট্রেডিং সিস্টেম

- এমএসিডি-এটিআর বাস্তবায়নের মাধ্যমে উন্নত গড় বিপরীতমুখী কৌশল

- মাল্টি-লেভেল মাল্টি-পিরিয়ড ইএমএ ক্রসওভার ডায়নামিক টেক-প্রফিট অপ্টিমাইজেশান কৌশল

- গতি এবং ভলিউম নিশ্চিতকরণ সহ মাল্টি মুভিং গড় ট্রেডিং সিস্টেম পরিমাণগত প্রবণতা কৌশল

- এডাপ্টিভ ট্রেলিং ড্রডাউন সুষম ট্রেডিং কৌশল লাভ এবং স্টপ লস সহ

- উন্নত ট্রেন্ড অনুসরণ ব্যবস্থাঃ ADX এবং প্যারাবোলিক SAR এর উপর ভিত্তি করে গতিশীল ট্রেন্ড সনাক্তকরণ

- ডাবল টাইমফ্রেম স্টোকাস্টিক মম্পটাম ট্রেডিং কৌশল

- অ্যাডাপ্টিভ বোলিংজার ব্যান্ডস ডায়নামিক পজিশন ম্যানেজমেন্ট স্ট্র্যাটেজি

- ডায়নামিক আরএসআই স্মার্ট টাইমিং সুইং ট্রেডিং কৌশল

- মোমবাতি শোষণ প্যাটার্ন বিশ্লেষণের উপর ভিত্তি করে দ্বি-পন্থী ট্রেডিং কৌশল

- গড় বিপরীতমুখী 4H পরিমাণগত ট্রেডিং কৌশল সহ বোলিংজার ব্রেকআউট

- ডায়নামিক গ্রিড পজিশন সাইজিং কৌশল অনুসরণ করে প্রবণতা

- ডুয়াল বিবিআই (বুলস অ্যান্ড বিয়ারস ইনডেক্স) ক্রসওভার কৌশল

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- অ্যাডভান্সড ভোল্টেবিলিটি মিডিয়ান রিভার্সন ট্রেডিং স্ট্র্যাটেজিঃ ভিআইএক্স এবং চলমান গড়ের উপর ভিত্তি করে মাল্টি-ডাইমেনশানাল কন্টেন্ট ট্রেডিং সিস্টেম

- স্বর্ণের ট্রেন্ড চ্যানেল বিপরীত গতির কৌশল

- উন্নত ইএমএ মম্পটম ট্রেডিং কৌশল

- মাল্টি-এমএ ট্রেন্ড ইনটেন্সিটি ট্রেডিং কৌশল - এমএ ডিভিয়েশনের উপর ভিত্তি করে একটি নমনীয় স্মার্ট ট্রেডিং সিস্টেম

- ভলিউম-ওয়েটেড ডাবল ট্রেন্ড ডিটেকশন সিস্টেম

- মাল্টি-ফ্যাক্টর কাউন্টার-ট্রেন্ড ট্রেডিং কৌশল

- বর্ধিত গতির দোলক এবং স্টোকাস্টিক ডিভার্জেন্স পরিমাণগত ট্রেডিং কৌশল

- ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশল সহ মাল্টি-টাইমফ্রেম ফিবোনাচি রিট্র্যাকশন

- মুনাফা অপ্টিমাইজেশান সহ একাধিক সূচক প্রবণতা অনুসরণ কৌশল