১০০ দিনের চলমান গড়ের অপ্টিমাইজেশান সহ ট্রিপল স্ট্যান্ডার্ড ডিভিয়েশন বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১২-১৩ ১১ঃ২০ঃ১৩ট্যাগঃএমএবি বিএসএমএএসডি

সারসংক্ষেপ

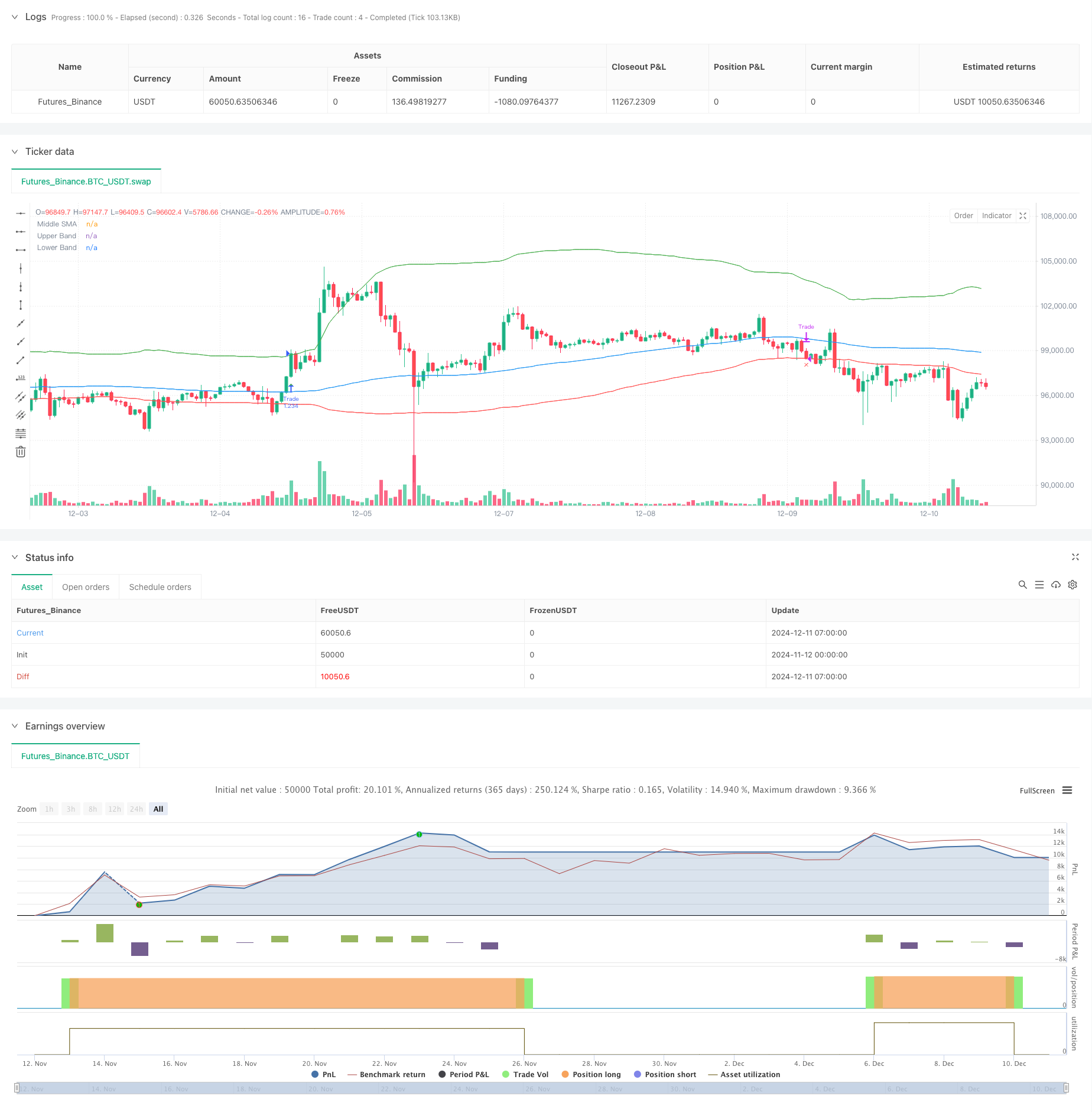

এই কৌশলটি বোলিংজার ব্যান্ডের ব্রেকআউটের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং সিস্টেম, উপরের ব্যান্ডের জন্য 3 টি স্ট্যান্ডার্ড ডিভিয়েশন এবং নিম্ন ব্যান্ডের জন্য 1 টি স্ট্যান্ডার্ড ডিভিয়েশন ব্যবহার করে, মাঝারি ব্যান্ড হিসাবে 100 দিনের চলমান গড়ের সাথে মিলিত। কৌশলটি মূলত উপরের ব্যান্ডের উপরে মূল্যের ব্রেকআউট সনাক্ত করে দীর্ঘমেয়াদী প্রবণতা ক্যাপচার করে এবং নিম্ন ব্যান্ডটি স্টপ-লস সংকেত হিসাবে ব্যবহার করে। মূল ধারণাটি হ'ল শক্তিশালী ব্রেকআউটের সময় অবস্থান প্রবেশ করা এবং যখন দাম নিম্ন ব্যান্ডের নীচে পড়ে তখন বেরিয়ে আসা, নিয়ন্ত্রিত ঝুঁকি অনুসরণকারী প্রবণতা অর্জন করা।

কৌশলগত নীতি

মূল নীতিটি বোলিংজার ব্যান্ডের পরিসংখ্যানগত বৈশিষ্ট্যগুলির উপর ভিত্তি করে। উপরের ব্যান্ডটি 3 টি মান বিচ্যুতি ব্যবহার করে, যার অর্থ স্বাভাবিক বন্টনের অনুমানের অধীনে, এই স্তরের উপরে দামের ভাঙ্গনের সম্ভাবনা মাত্র 0.15%, যা ব্রেকআউট হওয়ার সময় উল্লেখযোগ্য প্রবণতা গঠনের পরামর্শ দেয়। মাঝের ব্যান্ডটি 100 দিনের চলমান গড় ব্যবহার করে, যা স্বল্পমেয়াদী বাজারের গোলমালকে কার্যকরভাবে ফিল্টার করার জন্য যথেষ্ট দীর্ঘ সময়। নীচের ব্যান্ডটি 1 স্ট্যান্ডার্ড বিচ্যুতিকে স্টপ-লস লাইন হিসাবে ব্যবহার করে, একটি অপেক্ষাকৃত সংরক্ষণশীল সেটিং যা সময়মত প্রস্থান করতে সহায়তা করে। কৌশলটি দীর্ঘ সংকেত তৈরি করে যখন দাম উপরের ব্যান্ডের উপরে ভঙ্গ করে এবং যখন দাম নীচের ব্যান্ডের নীচে পড়ে তখন প্রস্থান করে।

কৌশলগত সুবিধা

- প্রবণতা শনাক্ত করার শক্তিশালী ক্ষমতাঃ ৩টি স্ট্যান্ডার্ড ডিভিয়েশন সেটিং কার্যকরভাবে প্রবণতা ভাঙ্গনের উল্লেখযোগ্য সুযোগগুলি শনাক্ত করে।

- যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণঃ স্টপ-লস লাইন হিসেবে ১টি স্ট্যান্ডার্ড ডিভিয়েশন ব্যবহার করা ঝুঁকি ব্যবস্থাপনাকে সংযত করে তোলে।

- উচ্চ পরামিতি অভিযোজনযোগ্যতাঃ স্ট্যান্ডার্ড ডিভিয়েশন গুণক এবং চলমান গড় সময়ের বিভিন্ন বাজারের বৈশিষ্ট্যগুলির জন্য সামঞ্জস্য করা যেতে পারে।

- পদ্ধতিগত পদ্ধতিঃ সঠিক পারফরম্যান্স ট্র্যাকিংয়ের জন্য ব্যাপক ব্যাকটেস্টিং ক্ষমতা সহ স্পষ্ট কৌশল যুক্তি।

- বিস্তৃত প্রয়োগযোগ্যতাঃ স্টক এবং ক্রিপ্টোকারেন্সি সহ বিভিন্ন বাজারে প্রয়োগ করা যেতে পারে।

কৌশলগত ঝুঁকি

- ভুয়া ব্রেকআউটের ঝুঁকিঃ বাজারে স্বল্পমেয়াদী ব্রেকআউট দেখা দিতে পারে যার পরে দ্রুত বিপরীতমুখী হতে পারে, যা মিথ্যা সংকেত দেয়।

- উল্লেখযোগ্য ড্রডাউনঃ অত্যন্ত অস্থির বাজারে বড় ধরনের ড্রডাউন হতে পারে।

- বিলম্বের ঝুঁকিঃ ১০০ দিনের চলমান গড়ের অন্তর্নিহিত বিলম্ব রয়েছে, যা সম্ভাব্যভাবে কিছু দ্রুত বাজারের গতি হারাতে পারে।

- বাজার পরিবেশের উপর নির্ভরশীলতাঃ বিভিন্ন বাজারে অত্যধিক বাণিজ্য সৃষ্টি করতে পারে, যার ফলে লেনদেনের খরচ বেশি হয়।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- ভলিউম নিশ্চিতকরণ অন্তর্ভুক্ত করুনঃ সংকেত নির্ভরযোগ্যতা উন্নত করতে ভলিউম ব্রেকআউট নিশ্চিতকরণ প্রক্রিয়া যুক্ত করুন।

- স্টপ-লস প্রক্রিয়াটি অনুকূল করুনঃ আরও নমনীয় প্রস্থান পরিচালনার জন্য ট্রেলিং স্টপ বা এটিআর-ভিত্তিক গতিশীল স্টপ বাস্তবায়ন বিবেচনা করুন।

- প্রবণতা ফিল্টার যোগ করুনঃ শুধুমাত্র প্রাথমিক প্রবণতা দিকের ট্রেড করার জন্য দীর্ঘমেয়াদী প্রবণতা সনাক্তকরণ সূচক অন্তর্ভুক্ত করুন।

- অবস্থানের ব্যবস্থাপনা উন্নত করুনঃ ব্রেকআউট শক্তির উপর ভিত্তি করে অবস্থানের আকারগুলি গতিশীলভাবে সামঞ্জস্য করুন।

- সময় ফিল্টার যোগ করুন: নির্দিষ্ট বাজারের সময় ট্রেডিং এড়িয়ে চলুন।

সংক্ষিপ্তসার

এটি একটি সু-ডিজাইন করা প্রবণতা অনুসরণকারী কৌশল যা স্পষ্ট যুক্তিযুক্ত। বোলিংজার ব্যান্ডগুলির পরিসংখ্যানগত বৈশিষ্ট্য এবং চলমান গড়ের প্রবণতা অনুসরণকারী বৈশিষ্ট্যগুলির মাধ্যমে এটি কার্যকরভাবে উল্লেখযোগ্য বাজার ব্রেকআউট সুযোগগুলি ক্যাপচার করে। যদিও ড্রডাউন ঝুঁকি রয়েছে, যুক্তিসঙ্গত স্টপ-লস সেটিংস এবং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে কৌশলটি ব্যবহারিক মূল্য বজায় রাখে। আরও অপ্টিমাইজেশনের সম্ভাবনা সংকেত নিশ্চিতকরণ, স্টপ-লস প্রক্রিয়া এবং অবস্থান পরিচালনার দিকগুলিতে রয়েছে।

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6

strategy("Bollinger Bands", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Get user input

var g_bb = "Bollinger Band Settings"

upperBandSD = input.float(title="Upper Band Std Dev", defval=3.0, tooltip="Upper band's standard deviation multiplier", group=g_bb)

lowerBandSD = input.float(title="Lower Band Std Dev", defval=1.0, tooltip="Lower band's standard deviation multiplier", group=g_bb)

maPeriod = input.int(title="Middle Band MA Length", defval=100, tooltip="Middle band's SMA period length", group=g_bb)

var g_tester = "Backtester Settings"

drawTester = input.bool(title="Draw Backtester", defval=true, group=g_tester, tooltip="Turn on/off inbuilt backtester display")

// Get Bollinger Bands

[bbIgnore1, bbHigh, bbIgnore2] = ta.bb(close, maPeriod, upperBandSD)

[bbMid, bbIgnore3, bbLow] = ta.bb(close, maPeriod, lowerBandSD)

// Prepare trade persistent variables

drawEntry = false

drawExit = false

// Detect bollinger breakout

if close > bbHigh and barstate.isconfirmed and strategy.position_size == 0

drawEntry := true

strategy.entry(id="Trade", direction=strategy.long)

alert("Bollinger Breakout Detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Detect bollinger sell signal

if close < bbLow and barstate.isconfirmed and strategy.position_size != 0

drawExit := true

strategy.close(id="Trade")

alert("Bollinger Exit detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Draw bollinger bands

plot(bbMid, color=color.blue, title="Middle SMA")

plot(bbHigh, color=color.green, title="Upper Band")

plot(bbLow, color=color.red, title="Lower Band")

// Draw signals

plotshape(drawEntry, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.normal, title="Buy Signal")

plotshape(drawExit, style=shape.xcross, color=color.red, location=location.belowbar, size=size.normal, title="Sell Signal")

// // =============================================================================

// // START BACKTEST CODE

// // =============================================================================

// // Prepare stats table

// var table testTable = table.new(position.top_right, 2, 2, border_width=1)

// f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

// _cellText = _title + "\n" + _value

// table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor)

// // Draw stats table

// var bgcolor = color.black

// if barstate.islastconfirmedhistory

// if drawTester

// dollarReturn = strategy.equity - strategy.initial_capital

// f_fillCell(testTable, 0, 0, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

// f_fillCell(testTable, 0, 1, "Win Rate:", str.tostring(strategy.wintrades / strategy.closedtrades * 100, "##.##") + "%", bgcolor, color.white)

// f_fillCell(testTable, 1, 0, "Equity:", "$" + str.tostring(strategy.equity, "###,###.##"), bgcolor, color.white)

// f_fillCell(testTable, 1, 1, "Return:", str.tostring((strategy.netprofit / strategy.initial_capital) * 100, "##.##") + "%", dollarReturn > 0 ? color.green : color.red, color.white)

// // =============================================================================

// // END BACKTEST CODE

// // =============================================================================

- উন্নত গতিশীল বোলিংজার ব্যান্ড ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং আরএসআই ইন্টিগ্রেশন সহ উন্নত গড় বিপরীতমুখী কৌশল

- বোলিংজার ব্যান্ড এবং ফ্র্যাক্টাল ব্রেকআউট ভিত্তিক গতিশীল বিপরীতমুখী পয়েন্ট কৌশল

- Bollinger Bands এর উপর ভিত্তি করে ক্রস-বর্ডার ডায়নামিক রেঞ্জ পরিমাণগত ট্রেডিং কৌশল

- Bollinger Bands এবং ATR এর উপর ভিত্তি করে মাল্টি-লেভেল ইন্টেলিজেন্ট ডায়নামিক ট্রেইলিং স্টপ কৌশল

- বোলিংজার ব্যান্ডস সঠিক ক্রসওভার পরিমাণগত কৌশল

- চলমান গড় পরিমাণগত কৌশল সিস্টেমের সাথে অভিযোজিত বোলিংজার ব্রেকআউট

- বোলিংজার ব্যান্ডস মানে ডায়নামিক সাপোর্ট সহ বিপরীতমুখী ট্রেডিং কৌশল

- এমএ, এসএএমএ, এমএ ঢাল, ট্রেইলিং স্টপ লস, পুনরায় প্রবেশ

- বোলিংজার ব্যান্ডস ব্রেকআউট পরিমাণগত ট্রেডিং কৌশল

- আরএসআই এবং এমএসিডি সংহতকরণের উপর ভিত্তি করে উন্নত পাঁচ দিনের ক্রস-অ্যানালিসিস কৌশল

- ডুয়াল আরএসআই সূচকগুলির উপর ভিত্তি করে অ্যাডাপ্টিভ রেঞ্জ ট্রেডিং সিস্টেম

- ডায়নামিক ডুয়াল সুপারট্রেন্ড ভলিউম-প্রাইস কৌশল

- ব্ল্যাক সোয়ান ভোল্টেবিলিটি এবং চলমান গড় ক্রসওভার মোমেন্টাম ট্র্যাকিং কৌশল

- বোলিংজার ব্যান্ড এবং সুপারট্রেন্ডের সংমিশ্রণ সহ স্মার্ট ভোলাটিলিটি রেঞ্জ ট্রেডিং কৌশল

- ডায়নামিক স্টপ-লস সিস্টেমের সাথে কৌশল অনুসরণ করে মাল্টি-ইন্ডিক্টর সিনার্জিস্টিক ট্রেন্ড

- বোলিংজার ব্যান্ডস ইম্পুটাম ব্রেকআউট অ্যাডাপ্টিভ ট্রেন্ড স্ট্র্যাটেজি অনুসরণ

- এমএসিডি-এটিআর বাস্তবায়নের মাধ্যমে উন্নত গড় বিপরীতমুখী কৌশল

- পরিমাণগত ট্রেডিং সিগন্যাল ট্র্যাকিং এবং মাল্টি-এক্সিট কৌশল অপ্টিমাইজেশন সিস্টেম

- ডাবল মুভিং এভারেজ এবং এমএসিডি সমন্বিত প্রবণতা ডায়নামিক টেক লাভ স্মার্ট ট্রেডিং সিস্টেম অনুসরণ করে

- ডায়নামিক ইএমএ ট্রেন্ড ক্রসওভার এন্ট্রি পরিমাণগত কৌশল

- মাল্টি-ওয়েভ ট্রেন্ড ক্রসিং ঝুঁকি ব্যবস্থাপনা পরিমাণগত কৌশল

- ট্রেডিং কৌশল অনুসরণ করে দ্বৈত EMA স্টোকাস্টিক ট্রেন্ড

- মাল্টি-পিরিয়ড চলমান গড় ক্রসওভার কৌশল অনুসরণ করে গতিশীল প্রবণতা

- ডাবল মম্পটাম ব্রুকথ্রু নিশ্চিতকরণ পরিমাণগত ট্রেডিং কৌশল

- ঝুঁকি ব্যবস্থাপনা মডেল সহ MACD-RSI ট্রেন্ড ইমপুটাম ক্রস কৌশল

- RSI Momentum এবং ATR Volatility Based Trend Following Strategy এর সাথে মাল্টি-পিরিয়ড EMA ক্রসওভার

- স্মার্ট রিস্ক-রিওয়ার্ড কন্ট্রোল সহ দ্বৈত EMA ক্রসওভার কৌশল

- EMA এবং SMA সূচকগুলির উপর ভিত্তি করে দীর্ঘমেয়াদী বিনিয়োগ সংকেত সিস্টেম

- মাসিক চলমান গড় ফিল্টার প্রবণতার সাথে ঐতিহাসিক উচ্চ অগ্রগতি কৌশল অনুসরণ