ওভারভিউ

এটি একটি স্বনির্ধারিত ট্রেডিং কৌশল যা VWAP এবং Garman-Klass ওঠানামার উপর ভিত্তি করে তৈরি করা হয়। এই কৌশলটি ওঠানামার গতিশীলতার সাথে VWAP এর স্ট্যান্ডার্ড ডিফারেনশিয়াল ব্যাপ্তিকে সামঞ্জস্য করে এবং বাজারের প্রবণতা সম্পর্কে বুদ্ধিমান ট্র্যাকিং সক্ষম করে। যখন দামটি উঁচুতে উঠে যায় তখন পজিশন খোলার জন্য বেশি এবং নীচে যাওয়ার সময় পজিশন খোলার জন্য, ওঠানামার হার যত বেশি হবে ততই উঁচু হবে এবং ওঠানামার হার যত কম হবে ততই উঁচু হবে।

কৌশল নীতি

কৌশলটির কেন্দ্রবিন্দু হল ভিডাব্লুএপি এবং জিকেভি অস্থিরতার সাথে মিলিত হওয়া। প্রথমে ভিডাব্লুএপিকে মূল্যের কেন্দ্র হিসাবে গণনা করা হয়, তারপরে বন্ধের দামের স্ট্যান্ডার্ড ডিফারেনশিয়াল ব্যবহার করে একটি ব্যাপ্তি তৈরি করা হয়। মূল বিষয়টি হ’ল জিকেভি সূত্র ব্যবহার করে অস্থিরতা গণনা করা, যা চারটি দামের উত্থান ও পতনের বিষয়টি বিবেচনা করে, যা traditionalতিহ্যবাহী অস্থিরতার চেয়ে আরও নির্ভুল। অস্থিরতা গতিশীলভাবে ব্যাপ্তি প্রস্থকে সামঞ্জস্য করে - যখন অস্থিরতা বৃদ্ধি পায়, তখন ব্যাপ্তি প্রসারিত হয়, বিপরীত থ্রেশহোল্ড বাড়ায়; যখন অস্থিরতা হ্রাস পায়, তখন ব্যাপ্তি সংকীর্ণ হয়, বিপরীত থ্রেশহোল্ডকে হ্রাস করে। এই অভিযোজিত প্রক্রিয়াটি কার্যকরভাবে মিথ্যা বিপর্যয় এড়াতে পারে।

কৌশলগত সুবিধা

- ভলিউম ও ওভারল্যাপের সাথে সংযুক্ত, সিগন্যাল আরো নির্ভরযোগ্য

- ব্যান্ডউইথ স্বনির্ধারিত, যাতে গোলমাল কম হয়

- GKV-র অস্থিরতা ব্যবহার করে, বাজারের মাইক্রোস্ট্রাকচার সম্পর্কে আরও সঠিক ধারণা পাওয়া যায়

- কম্পিউটিং লজিক সহজ, পরিষ্কার, বাস্তবায়ন এবং রক্ষণাবেক্ষণ করা সহজ

- বিভিন্ন বাজার পরিবেশে সামঞ্জস্যপূর্ণ, ব্যাপকভাবে প্রয়োগযোগ্য

কৌশলগত ঝুঁকি

- বাজারে ঘন ঘন লেনদেনের ফলে খরচ বাড়তে পারে

- ভিডাব্লুএপি দৈর্ঘ্য এবং ওঠানামা চক্রের জন্য সংবেদনশীল

- দ্রুত প্রবণতা বিপরীত হলে প্রতিক্রিয়া ধীর হতে পারে

- রিয়েল-টাইম ডেটা প্রয়োজন, ডেটার গুণমানের জন্য উচ্চতর প্রয়োজনীয়তা ঝুঁকি নিয়ন্ত্রণের পরামর্শ:

- যুক্তিসঙ্গত স্টপ লস সেট করুন

- বিভিন্ন বাজারের জন্য অপ্টিমাইজেশান প্যারামিটার

- ট্রেন্ড নিশ্চিতকরণ সূচক যোগ করুন

- তহবিলের আকার নিয়ন্ত্রণ করুন

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সিগন্যালের নির্ভরযোগ্যতা বাড়ানোর জন্য মাল্টি-সাইকেল বিশ্লেষণ চালু করা হয়েছে

- ভলিউম বিশ্লেষণের মাত্রা বাড়ানো এবং কার্যকরতা নিশ্চিত করা

- ইইউএমএ প্রবর্তনের মত উদ্বায়ীতা গণনা পদ্ধতির অপ্টিমাইজেশান

- প্রবণতা শক্তি ফিল্টার যোগ করুন

- ডায়নামিক স্টপ লস মেকানিজম যোগ করার কথা ভাবুন এই অপ্টিমাইজেশানগুলি কৌশলটির স্থায়িত্ব এবং উপার্জনের গুণমানকে উন্নত করতে পারে।

সারসংক্ষেপ

এই কৌশলটি ভিডাব্লুএপি এবং জিকেভি ওঠানামা হারের উদ্ভাবনের সাথে একত্রিত করে বাজারের গতিশীলতা অনুসরণ করে। এর স্বনির্ধারিত বৈশিষ্ট্যগুলি বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম করে। যদিও কিছু সম্ভাব্য ঝুঁকি রয়েছে, তবে যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণ এবং ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে কৌশলটির ভাল ব্যবহারের সম্ভাবনা রয়েছে।

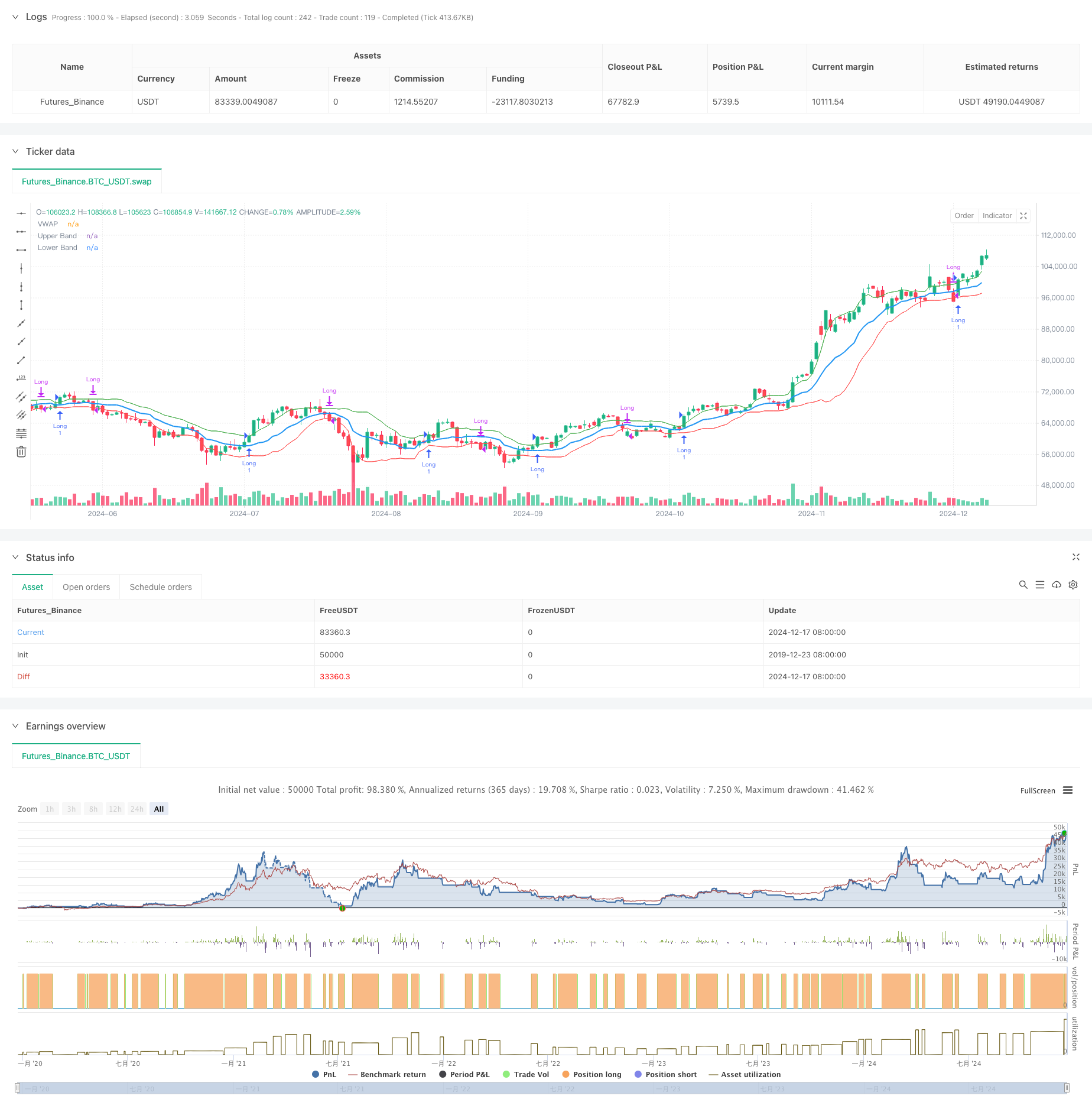

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)