Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

Schriftsteller:ChaoZhang, Datum: 2024-05-28 17:40:37Tags:ATREMA

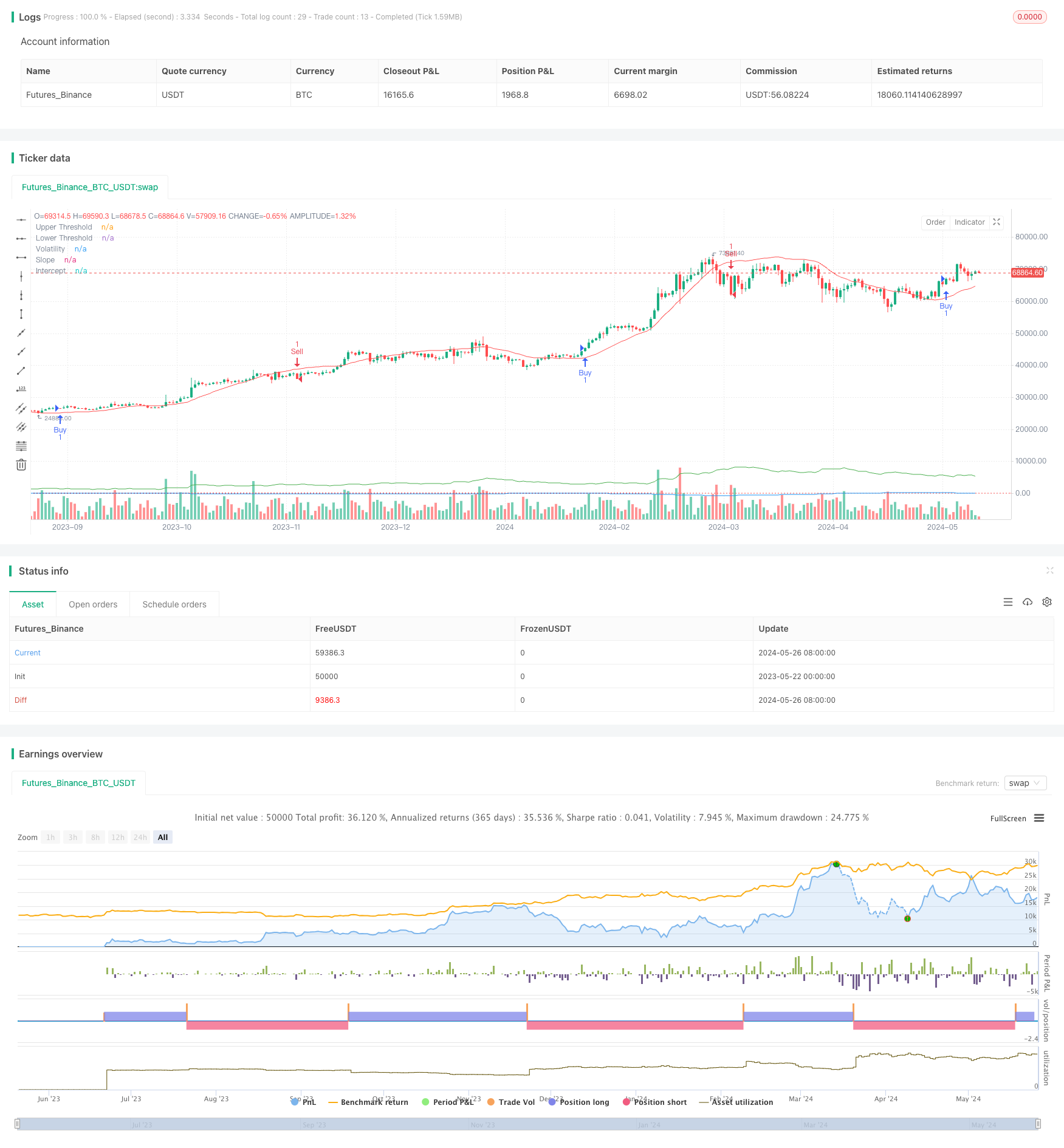

Übersicht

Die Strategie verwendet lineare Regressions- und Volatilitätsindikatoren, um verschiedene Marktzustände zu identifizieren. Wenn die Bedingungen für den Kauf oder Verkauf erfüllt sind, stellt die Strategie entsprechende Long- oder Short-Positionen her. Darüber hinaus ermöglicht die Strategie die Optimierung und Anpassung von Parametern basierend auf den Marktbedingungen, um sich an verschiedene Marktumgebungen anzupassen. Die Strategie verwendet auch exponentielle gleitende Durchschnitte (EMA) als zusätzliche Indikatoren zur Bestätigung von Handelssignalen.

Strategieprinzipien

- Berechnen Sie die Schnittstelle und Neigung der linearen Regression, um Markttrends zu ermitteln.

- Berechnen Sie den durchschnittlichen tatsächlichen Bereich (ATR) multipliziert mit einem Multiplikator als Volatilitätsindikator.

- Erzeugen Sie ein Kaufsignal, wenn die Steigung größer als die obere Schwelle ist und der Preis über der Regressionslinie plus Volatilität liegt.

- Es wird ein Verkaufssignal erzeugt, wenn die Steigung unterhalb der unteren Schwelle liegt und der Preis unterhalb der Regressionslinie minus Volatilität liegt.

- Verwenden Sie schnelle und langsame EMA als zusätzliche Bestätigungsindikatoren.

- Eine Longposition wird eingerichtet, wenn ein Kaufsignal auftritt und die schnelle EMA über der langsamen EMA liegt.

- Eine Shortposition wird eingerichtet, wenn ein Verkaufssignal auftritt und die schnelle EMA unter der langsamen EMA liegt.

Strategische Vorteile

- Durch die Kombination von linearen Regressions- und Volatilitätsindikatoren kann die Strategie Marktzustände und -trends genauer identifizieren.

- Die Verwendung zusätzlicher EMA-Indikatoren zur Bestätigung von Handelssignalen erhöht die Zuverlässigkeit der Strategie.

- Die Optimierung der wichtigsten Parameter ermöglicht die Anpassung an verschiedene Marktumgebungen und Instrumenteneigenschaften.

- In Anbetracht von Trends und Volatilität kann die Strategie schnell Positionen festlegen, wenn die Trends klar sind, und Risiken kontrollieren, wenn die Volatilität zunimmt.

Strategische Risiken

- Eine unsachgemäße Parameterwahl kann zu einer schlechten Strategieleistung führen, die eine Optimierung auf der Grundlage spezifischer Instrumente und Marktmerkmale erfordert.

- In unruhigen Märkten oder an Trendwendepunkten kann die Strategie häufige Trades oder falsche Signale aufweisen.

- Die Strategie stützt sich auf historische Daten und reagiert möglicherweise nicht sofort auf plötzliche Ereignisse oder abnormale Marktschwankungen.

Strategieoptimierungsrichtlinien

- Einbeziehung anderer technischer Indikatoren oder grundlegender Faktoren, um die Entscheidungsgrundlage zu erweitern und die Signalgenauigkeit zu verbessern.

- Optimierung der Parameterwahl, wie Regressionslänge, Volatilitätsmultiplikator, EMA-Perioden usw., um sich an verschiedene Instrumente und Marktmerkmale anzupassen.

- Einführung von Stop-Loss- und Take-Profit-Mechanismen zur Kontrolle einzelner Handelsrisiken und des Gesamtbetrags der Auszahlungen.

- Es sollte in Erwägung gezogen werden, Positionsgröße und Geldverwaltungsregeln einzubeziehen, um die Positionsgröße anhand der Marktvolatilität und des Kontokapitals anzupassen.

Zusammenfassung

Die Strategie identifiziert Marktzustände mit linearen Regressions- und Volatilitätsindikatoren, wobei EMAs als Bestätigungsindikatoren dienen, um eine anpassungsfähige und logisch klare Handelsstrategie zu konstruieren. Die Vorteile der Strategie liegen darin, Trends und Volatilität zu kombinieren und gleichzeitig Parameteroptimierung zu ermöglichen, was sie für verschiedene Marktumgebungen geeignet macht. Die Strategie ist jedoch auch mit Risiken wie Parameterwahl, unruhigen Märkten und Schwarzschwanenereignissen konfrontiert, die eine kontinuierliche Optimierung und Verbesserung in praktischen Anwendungen erfordern. Zukünftige Verbesserungen können sich auf die Anreicherung von Signalquellen, die Optimierung der Parameterwahl und die Verfeinerung von Risikokontrollmaßnahmen zur Steigerung der Stabilität und Rentabilität der Strategie konzentrieren.

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)

- Erweiterte Multi-Indikator-Momentum-Handelsstrategie

- Mehrzeitrahmen-Trend nach Strategie mit ATR-basierter Gewinn- und Stop-Loss-Strategie

- K Folge-Kerzen Bull-Bär Strategie

- Keltner Kanäle EMA ATR-Strategie

- Strategie zur Kombination von Supertrend und EMA

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- Dynamische Gewinn- und Stop-Loss-Anpassungsstrategie auf Basis von ATR und EMA

- Dynamische Entwicklung der EMA im Anschluss an die Handelsstrategie

- Strategie für die dreifache EMA-Überschreitung

- Multi-Exponential Moving Average Crossover-Strategie mit volumenbasierter dynamischer Stop-Loss-Optimierung

- MA MACD BB Multi-Indikator-Handelsstrategie-Backtesting-Tool

- RSI+Supertrend-Trend-Folgende Handelsstrategie

- Ichimoku Kumo Handelsstrategie

- Dynamische ATR-Stop-Loss- und Profit-Take-Moving Average-Crossover-Strategie

- EMA-Trend-Momentum-Kandelstick-Musterstrategie

- G-Kanal-Trenddetektionsstrategie

- Bewegliche Durchschnitts-Kreuzung mit der Strategie des Trailing Stop Loss

- EMA-Kreuzhandelsstrategie mit dynamischer Gewinnentnahme und Stop-Loss

- Bollinger-Bänder und EMA-Trend nach Strategie

- Strategie für die Divergenz des WaveTrend-Oszillators

- Hybride Binomial-Z-Score-Quantitative Strategie

- Strategie zur Kombination von RSI und MA

- EMA-Momentum-Handelsstrategie

- FVG-Momentum-Scalping-Strategie

- Dynamische Gewinn- und Stop-Loss-Anpassungsstrategie auf Basis von ATR und EMA

- Trendverfolgung mit Breakout- und Frequenzfilter (nur lang)

- Fibonacci-Strategie für den Ausbruch der Goldenen Harmonie

- Strategie zur Ermittlung dynamischer Marktordnungen auf der Grundlage einer linearen Regressionsneigung

- Handelsstrategie zur Trendumkehrung auf der Grundlage von RSI-Divergenz

- Strategie für die Dynamik des doppelten gleitenden Durchschnitts des RSI auf Basis von EMA und Trendline-Breakouts