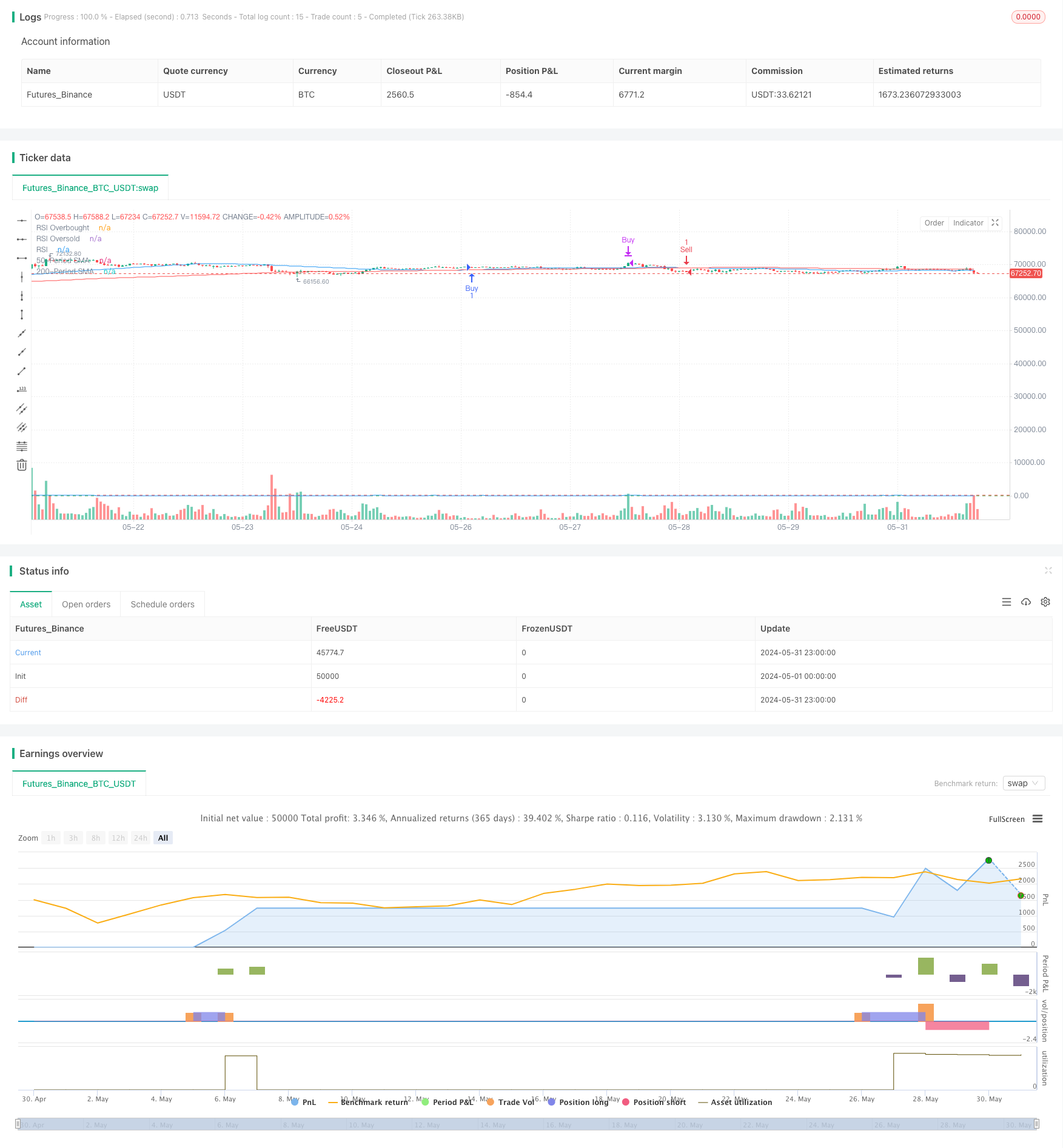

Überblick

Diese Strategie ist ein komplexes Handelssystem, das mehrere technische Indikatoren kombiniert, um Markttrends zu erfassen und zu den besten Zeiten zu handeln. Sie nutzt vor allem die relativ starken Indizes (RSI), die einfachen gleitenden Durchschnitte (SMA), die Fibonacci-Rückzugsebenen und Konzepte wie Gold-Cross und Todes-Cross. Die Strategie läuft auf 15-Minuten-Zeiträumen mit einem Startkapital von 1.000 US-Dollar und einer Positionsgröße mit festen Beträgen.

Strategieprinzip

Die Kernlogik der Strategie besteht aus folgenden wichtigen Komponenten:

- Der 14-Zyklus-RSI-Indikator wird verwendet, um den Überkauf und Überverkauf des Marktes zu messen.

- Berechnung eines einfachen Moving Averages für 50 und 200 Zyklen zur Bestimmung der Gesamttrendrichtung und potenzieller Quersignale.

- Die Dynamik berechnet und zeichnet die Fibonacci-Rücktrittsniveaus ((38,2%, 50%, 61,8%) auf, basierend auf den Höchst- und Tiefstpreisen der letzten 50 Zyklen.

- Definition von Goldkreuze (auf der kurzfristigen Durchschnittslinie über der langfristigen Durchschnittslinie) und Todkreuze (unter der kurzfristigen Durchschnittslinie über der langfristigen Durchschnittslinie) als potenzielle Trendwechselsignale.

- In Verbindung mit den oben genannten Kennzahlen werden die Ein- und Ausstiegsbedingungen festgelegt:

- Mehrköpfiger Einstieg: Goldkreuz entsteht, der Preis liegt 50% über dem Fibonacci-Niveau und der RSI liegt unter 70.

- Eintritt ohne Kopf: Todeskreuzung, Preis unter 50% Fibonacci-Niveau und RSI über 30

- Der RSI liegt über 70.

- Der RSI liegt unter 30.

Strategische Vorteile

- Multi-Indicator-Fusion: Durch die Kombination von RSI, Moving Averages und Fibonacci-Rückgängen kann die Strategie den Markt aus mehreren Perspektiven analysieren und die Signalsicherheit erhöhen.

- Trend-Tracking: Die Verwendung von Gold- und Todeskreuzungen hilft, den Beginn eines großen Trends zu erfassen und das Gewinnpotenzial zu erhöhen.

- Risikomanagement: Die Überkauf-Überverkauf-Bereich des RSI wird als Stop-Loss-Punkt verwendet, um das Risiko effektiv zu kontrollieren.

- Dynamische Anpassung: Die Fibonacci-Rückzugsebene wird an die Dynamik der jüngsten Preisbewegungen angepasst, so dass die Strategie an unterschiedliche Marktbedingungen angepasst werden kann.

- Visualisierung: Die Strategie zeichnet wichtige Kennzahlen und Fibonacci-Levels auf einem Diagramm ab, um den Händlern ein intuitives Verständnis der Marktlage zu ermöglichen.

Strategisches Risiko

- Falsche Durchbrüche: In turbulenten Märkten kann es zu häufigen Falschen Durchbrüchen kommen, die zu anhaltenden Verlusten führen.

- Nachlässigkeit: Der Moving Average und der RSI sind nachlässige Indikatoren, die in einem sich schnell verändernden Markt möglicherweise nicht rechtzeitig reagieren.

- Übertriebenheit: Die Kombination von mehreren Indikatoren kann zu übermäßigen Handelssignalen führen, die die Kosten für den Handel erhöhen.

- Parameter-Sensitivität: Die Effektivität der Strategie hängt stark von den gewählten Parametern ab, wie z. B. RSI-Perioden, Moving Average-Perioden usw., die sorgfältig optimiert werden müssen.

- Einzige Zeiträume: Nur in 15-Minuten-Zyklen ausgeführt, wichtige Trendinformationen für größere Zeiträume möglicherweise ignoriert.

Richtung der Strategieoptimierung

- Mehrzeit-Analyse: Einführung größerer Zeiträume (z. B. 1 Stunde, 4 Stunden) zur Bestätigung des Haupttrends und Verbesserung der Signalqualität.

- Dynamische Parameter-Anpassung: Der RSI und der Moving Average werden automatisch und periodisch an die Marktfluktuation angepasst, um sich an unterschiedliche Marktbedingungen anzupassen.

- Erhöhung der Transaktionsvolumenanalyse: Kombination von Transaktionsvolumenindikatoren wie OBV oder CMF, um die Effektivität von Preistrends zu überprüfen.

- Optimierung der Stop-Loss-Strategie: Zusätzlich zur Verwendung des RSI-Niveaus kann die Verwendung des ATR (Average True Rate) zur Einrichtung eines dynamischen Stopps in Betracht gezogen werden.

- Einführung von maschinellem Lernen: Optimierung der Parameter- und Signalgenerierungsprozesse mithilfe von maschinellen Lernalgorithmen, um die Anpassungsfähigkeit von Strategien zu verbessern.

- Erhöhung der Rückprüfungsdauer: Die Strategie wird länger unter verschiedenen Marktbedingungen getestet, um ihre Stabilität zu gewährleisten.

- Berücksichtigen Sie die Einbeziehung von Stimmungsindikatoren wie VIX oder Put/Call-Ratio, um die Handelschancen zu erfassen, die sich aus der Veränderung der Marktstimmung ergeben.

Zusammenfassen

Diese Multi-Zyklus-Fibonacci-RSI-Gold-Cross-Trend-Tracking-Quantifizierungs-Trading-Strategie zeigt, wie mehrere klassische technische Analyse-Tools kombiniert werden können, um ein komplexes und umfassendes Handelssystem zu schaffen. Durch die Kombination von RSI, Moving Average Crossover und Fibonacci-Retracing-Indikatoren soll die Strategie starke Markttrends erfassen und gleichzeitig Risiken mit überkaufenden und überverkauften Ebenen verwalten.

Obwohl die Strategie die Vorteile einer Mehrwinkelanalyse des Marktes hat, gibt es einige potenzielle Risiken, wie die Möglichkeit falscher Durchbruchsignale und Überhändlungen. Um die Leistung und Stabilität der Strategie weiter zu verbessern, können Optimierungsrichtungen wie die Einführung von mehreren Zeitzyklus-Analysen, die Anpassung der dynamischen Parameter und die Bestätigung des Umsatzes in Betracht gezogen werden.

Insgesamt bietet diese Strategie einen guten Startpunkt für Quantitative Trader und zeigt, wie man verschiedene technische Indikatoren in ein zusammenhängendes Handelssystem integriert. Durch kontinuierliche Optimierung und Rückmeldung hat diese Strategie das Potenzial, ein leistungsstarkes Trend-Tracking-Tool für verschiedene Marktbedingungen zu werden.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("15min Fibonacci RSI Golden Cross Scalping Strategy", overlay=true)

// Indicators

rsi_length = 14

rsi = ta.rsi(close, rsi_length)

short_ma_length = 50

long_ma_length = 200

short_ma = ta.sma(close, short_ma_length)

long_ma = ta.sma(close, long_ma_length)

// Fibonacci Retracement Levels

var float fibHigh = na

var float fibLow = na

var float fib38 = na

var float fib50 = na

var float fib61 = na

if (ta.change(ta.highest(close, 50)))

fibHigh := ta.highest(close, 50)

if (ta.change(ta.lowest(close, 50)))

fibLow := ta.lowest(close, 50)

if (not na(fibHigh) and not na(fibLow))

fib38 := fibHigh - (fibHigh - fibLow) * 0.382

fib50 := fibHigh - (fibHigh - fibLow) * 0.50

fib61 := fibHigh - (fibHigh - fibLow) * 0.618

// Plot indicators

plot(short_ma, title="50-Period SMA", color=color.blue)

plot(long_ma, title="200-Period SMA", color=color.red)

hline(70, "RSI Overbought", color=color.red)

hline(30, "RSI Oversold", color=color.green)

plot(rsi, title="RSI", color=color.blue)

// Fibonacci retracement lines

// var line fib38_line = na

// var line fib50_line = na

// var line fib61_line = na

// if (not na(fib38))

// line.delete(fib38_line)

// fib38_line := line.new(x1=bar_index[1], y1=fib38, x2=bar_index, y2=fib38, color=color.yellow, width=1)

// if (not na(fib50))

// line.delete(fib50_line)

// fib50_line := line.new(x1=bar_index[1], y1=fib50, x2=bar_index, y2=fib50, color=color.orange, width=1)

// if (not na(fib61))

// line.delete(fib61_line)

// fib61_line := line.new(x1=bar_index[1], y1=fib61, x2=bar_index, y2=fib61, color=color.green, width=1)

// Entry and Exit Conditions

goldenCross = ta.crossover(short_ma, long_ma)

deathCross = ta.crossunder(short_ma, long_ma)

longCondition = goldenCross and close > fib50 and rsi < 70

shortCondition = deathCross and close < fib50 and rsi > 30

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Close position conditions

if (strategy.position_size > 0 and rsi > 70)

strategy.close("Buy")

if (strategy.position_size < 0 and rsi < 30)

strategy.close("Sell")