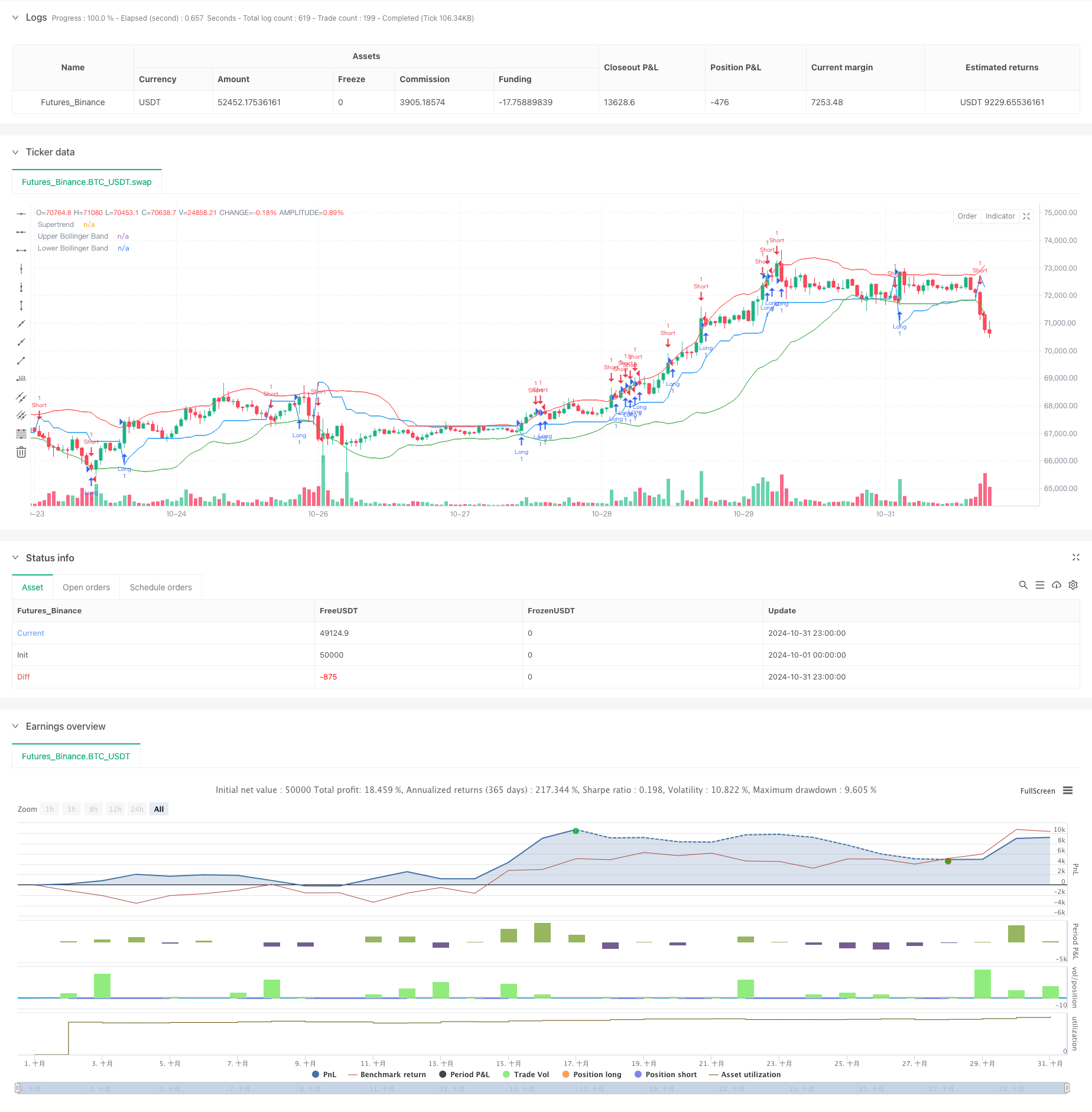

Überblick

Die Strategie ist ein adaptives Handelssystem, das eine Kombination aus KI-Optimierung und mehreren technischen Indikatoren enthält. Es nutzt hauptsächlich die Brin-Band, den relativ starken Index (RSI) und den Supertrend (Supertrend) Indikator, um Handelssignale zu erzeugen und die Handelsparameter durch KI-Optimierung anzupassen. Das System enthält auch einen ATR-basierten adaptiven Stop-Loss-Mechanismus, der es der Strategie ermöglicht, die Risikomanagementparameter automatisch an die Marktvolatilität anzupassen.

Strategieprinzip

Die Strategie verwendet ein mehrschichtiges Filtermechanismus, um Handelssignale zu ermitteln. Zunächst wird die Bandbreite der Marktfluktuation durch Bolling bestimmt. Wenn der Preis die Bolling-Bandbrechung überschreitet und der RSI in der Überverkaufszone ist, wird ein Mehrsignal in Betracht gezogen. Umgekehrt wird ein Nullsignal in Betracht gezogen, wenn der Preis die Bolling-Bandbrechung überschreitet und der RSI in der Überkaufszone ist.

Strategische Vorteile

- Der kombinierte Einsatz von mehreren technischen Kennzahlen reduziert die Auswirkungen von Falschsignalen

- Das Modul zur Optimierung der KI erhöht die Anpassungsfähigkeit und Stabilität der Strategien

- ATR-basierte dynamische Stop-Loss-Mechanismen zur effektiven Risikokontrolle

- Strategieparameter können flexibel an die tatsächlichen Bedürfnisse angepasst werden

- Ein vollständiges Risikomanagementsystem, einschließlich Stop-Loss- und Stop-Stop-Einstellungen

- Gute visuelle Effekte zur Überwachung und Analyse

Strategisches Risiko

- Übermäßige Parameteroptimierung kann zu Überanpassung führen

- Mehrfache Indikatoren können bei starken Schwankungen zu Verwirrungen führen

- Das Modul benötigt ausreichend historische Daten, um trainiert zu werden.

- Hochfrequente Transaktionen können zu höheren Transaktionskosten führen

- Stopp-Losses können bei starken Marktveränderungen abgleiten

- Systemkomplexität, regelmäßige Wartung und Anpassung

Richtung der Strategieoptimierung

- Die Einführung von mehr Marktstimmungskennzahlen verbessert die Genauigkeit der Signale

- Trainingsmethoden und Parameterwahl zur Optimierung der KI-Module

- Erhöhung der Analyse von Transaktionen zur Unterstützung von Entscheidungen

- Weitere Maßnahmen zur Risikokontrolle

- Entwicklung von adaptiven Parameteranpassungsmechanismen

- Optimierung der Rechenleistung und Verringerung des Ressourcenverbrauchs

Zusammenfassen

Es handelt sich um eine integrierte Handelsstrategie, die traditionelle Technikanalysen mit modernen KI-Technologien kombiniert. Durch die kombinierte Verwendung von mehreren technischen Indikatoren kann die Strategie Marktchancen effektiv identifizieren, während das KI-Optimierungsmodul eine starke Anpassungsfähigkeit bietet.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("AI-Optimized Crypto Trading with Trailing Stop", overlay=true, precision=4)

// Input settings for AI optimization

risk_per_trade = input.float(1.0, title="Risk per Trade (%)", minval=0.1, maxval=100) / 100

atr_period = input.int(14, title="ATR Period") // ATR период должен быть целым числом

atr_multiplier = input.float(2.0, title="ATR Multiplier for Stop Loss")

take_profit_multiplier = input.float(2.0, title="Take Profit Multiplier")

ai_optimization = input.bool(true, title="Enable AI Optimization")

// Indicators: Bollinger Bands, RSI, Supertrend

rsi_period = input.int(14, title="RSI Period")

upper_rsi = input.float(70, title="RSI Overbought Level")

lower_rsi = input.float(30, title="RSI Oversold Level")

bb_length = input.int(20, title="Bollinger Bands Length")

bb_mult = input.float(2.0, title="Bollinger Bands Multiplier")

supertrend_factor = input.int(3, title="Supertrend Factor") // Изменено на целое число

// Bollinger Bands

basis = ta.sma(close, bb_length)

dev = bb_mult * ta.stdev(close, bb_length)

upper_band = basis + dev

lower_band = basis - dev

// RSI

rsi = ta.rsi(close, rsi_period)

// Supertrend calculation

atr = ta.atr(atr_period)

[supertrend, _] = ta.supertrend(atr_multiplier, supertrend_factor)

// AI-based entry/exit signals (dynamic optimization)

long_signal = (rsi < lower_rsi and close < lower_band) or (supertrend[1] < close and ai_optimization)

short_signal = (rsi > upper_rsi and close > upper_band) or (supertrend[1] > close and ai_optimization)

// Trade execution with trailing stop-loss

if (long_signal)

strategy.entry("Long", strategy.long, stop=close - atr * atr_multiplier, limit=close + atr * take_profit_multiplier)

if (short_signal)

strategy.entry("Short", strategy.short, stop=close + atr * atr_multiplier, limit=close - atr * take_profit_multiplier)

// Plotting the MAs and Ichimoku Cloud for visualization

plot(upper_band, color=color.red, title="Upper Bollinger Band")

plot(lower_band, color=color.green, title="Lower Bollinger Band")

plot(supertrend, color=color.blue, title="Supertrend")