EMA-MACD-Hochfrequenz-Quantitative Strategie mit intelligenten Risikomanagement

Schriftsteller:ChaoZhang, Datum: 2024-12-05 14:54:01Tags:EMAMACDATR

Übersicht

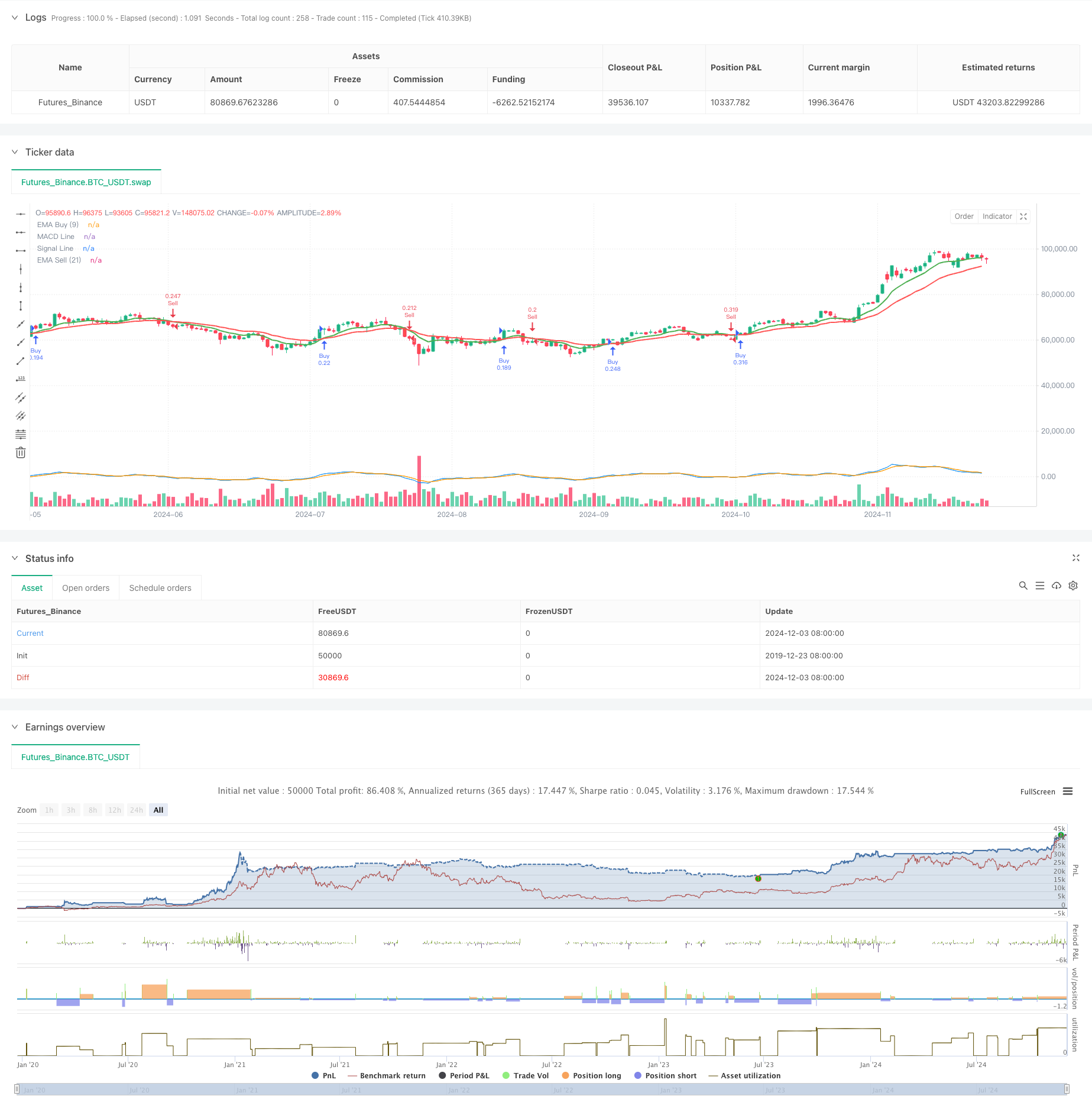

Diese Strategie ist ein hochfrequentes quantitatives Handelssystem, das auf EMA- und MACD-Indikatoren basiert und mit ATR-dynamischem Stop-Loss und intelligenten Positionsmanagement kombiniert wird.

Strategieprinzip

Die Strategie verwendet mehrere technische Indikatoren, um Handelschancen zu identifizieren. Erstens verwendet sie kurzfristige (9) und langfristige (21) EMA-Crossovers als vorläufige Signale, die lange Signale erzeugen, wenn der kurzfristige gleitende Durchschnitt über den langfristigen gleitenden Durchschnitt überschreitet, und umgekehrt. Zweitens verwendet sie einen optimierten MACD-Indikator (6,13,4) zur Signalbestätigung, wobei die Beziehung zwischen der MACD-Linie und der Signallinie mit der EMA-Kreuzrichtung übereinstimmt. Zur Risikokontrolle verwendet die Strategie den ATR-Indikator, um Stop-Loss-Distanzen dynamisch zu berechnen, während ein 1: 2-Risiko-Renditeverhältnis für Gewinnziele beibehalten wird. Darüber hinaus implementiert die Strategie ein prozentuelles Risikomanagement auf Basis der Kontengröße, wodurch das Risiko jedes Handels auf 1% des Kontos begrenzt wird.

Strategische Vorteile

- Das Signalsystem verwendet mehrere Bestätigungsmechanismen, um die Genauigkeit des Handels zu verbessern

- Dynamische ATR-Stop-Loss-Einstellungen passen sich unterschiedlichen Marktumgebungen an

- Strenge Risikokontrollsysteme, einschließlich des festen Risikos und des dynamischen Positionsmanagements

- Vollständige Handelsautomatisierung, einschließlich Eintritts-, Stop-Loss- und Gewinnziel-Ausführung

- Visualisiertes Handelsmanagement, einschließlich Echtzeitanzeige von Stop-Loss- und Gewinnniveaus

- Optimierte Indikatorparameter für den kurzfristigen Hochfrequenzhandel

Strategische Risiken

- Hochfrequenzhandel kann mit Verschiebungen und Provisionserosion konfrontiert sein

- Die EMA und der MACD können in den verschiedenen Märkten falsche Signale erzeugen

- ATR-Stopps können bei extremer Volatilität zu vorzeitigen Ausstiegen führen

- Die festgelegte Risiko-Rendite-Ratio kann in verschiedenen Marktumgebungen angepasst werden müssen

- Systemstabilität und Latenz müssen berücksichtigt werden

Optimierungsrichtlinien

- Einführung von Marktumfeldfiltern wie Volatilitätsindikatoren oder Trendstärkeindikatoren

- Optimierung der MACD-Parameter unter Berücksichtigung dynamischer Anpassungen auf der Grundlage verschiedener Zeitrahmen

- Verbesserung des Stop-Loss-Mechanismus, möglicherweise durch Hinzufügen von Trailing- oder Support-Stops

- Fügen Sie die Volumenanalyse hinzu, um den Eintrittszeitplan zu optimieren

- Entwicklung eines anspruchsvolleren Geldmanagementsystems, z. B. dynamische Anpassung des Risikoprozentsatzes

Zusammenfassung

Die Strategie kombiniert klassische technische Indikatoren mit modernen Risikomanagementmethoden, um ein komplettes Hochfrequenz-Handelssystem aufzubauen. Die Kernvorteile liegen in der Bestätigung mehrerer Signale und der strengen Risikokontrolle, obwohl sie immer noch gründliche Tests und Optimierungen in Live-Handelsumgebungen erfordert. Durch kontinuierliche Verbesserung und Verfeinerung des Risikomanagements verspricht die Strategie eine stabile Performance unter verschiedenen Marktbedingungen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency Trade Script with EMA, MACD, and ATR-based TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, initial_capital=100000)

// إعداد المؤشرات

emaBuy = ta.ema(close, 9) // EMA بفترة قصيرة للشراء

emaSell = ta.ema(close, 21) // EMA بفترة أطول للبيع

[macdLine, signalLine, _] = ta.macd(close, 6, 13, 4) // MACD بفترات قصيرة

atr = ta.atr(14) // حساب مؤشر ATR

// إعداد نسبة وقف الخسارة وجني الأرباح

stopLossATRMultiplier = 1.5 // تقليل وقف الخسارة لـ 1.5 * ATR

riskToRewardRatio = 2.0 // نسبة العائد إلى المخاطرة 1:2

// إعداد إدارة المخاطر

riskPercentage = 1.0 // المخاطرة كـ 1% من رأس المال

capital = strategy.equity // إجمالي رأس المال

riskAmount = capital * (riskPercentage / 100) // مقدار المخاطرة

// شروط إشارات الشراء: تقاطع EMA القصير فوق الطويل و MACD أعلى من Signal

longCondition = ta.crossover(emaBuy, emaSell) and macdLine > signalLine

// شروط إشارات البيع: تقاطع EMA القصير تحت الطويل و MACD أسفل Signal

shortCondition = ta.crossunder(emaBuy, emaSell) and macdLine < signalLine

// --- تنفيذ أوامر الشراء والبيع تلقائيًا مع وقف الخسارة وجني الأرباح --- //

// تعريف خطوط وقف الخسارة وجني الأرباح

var line longStopLossLine = na

var line longTakeProfitLine = na

var line shortStopLossLine = na

var line shortTakeProfitLine = na

if (longCondition)

longEntryPrice = close // سعر الدخول للشراء

longStopLoss = longEntryPrice - (atr * stopLossATRMultiplier) // وقف الخسارة بناءً على ATR

longTakeProfit = longEntryPrice + ((longEntryPrice - longStopLoss) * riskToRewardRatio) // جني الأرباح بنسبة 1:2

// حساب حجم الصفقة بناءً على مقدار المخاطرة

positionSize = riskAmount / (longEntryPrice - longStopLoss) // حجم العقد

// إدخال أمر الشراء

strategy.entry("Buy", strategy.long, qty=positionSize)

// إعداد أوامر وقف الخسارة وجني الأرباح

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

// رسم الخطوط لجني الأرباح ووقف الخسارة

// longStopLossLine := line.new(bar_index, longStopLoss, bar_index + 1, longStopLoss, color=color.red, width=1, style=line.style_dashed) // خط وقف الخسارة

// longTakeProfitLine := line.new(bar_index, longTakeProfit, bar_index + 1, longTakeProfit, color=color.green, width=1, style=line.style_dashed) // خط جني الأرباح

if (shortCondition)

shortEntryPrice = close // سعر الدخول للبيع

shortStopLoss = shortEntryPrice + (atr * stopLossATRMultiplier) // وقف الخسارة بناءً على ATR

shortTakeProfit = shortEntryPrice - ((shortStopLoss - shortEntryPrice) * riskToRewardRatio) // جني الأرباح بنسبة 1:2

// حساب حجم الصفقة بناءً على مقدار المخاطرة

positionSize = riskAmount / (shortStopLoss - shortEntryPrice) // حجم العقد

// إدخال أمر البيع

strategy.entry("Sell", strategy.short, qty=positionSize)

// إعداد أوامر وقف الخسارة وجني الأرباح

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

// رسم الخطوط لجني الأرباح ووقف الخسارة

// shortStopLossLine := line.new(bar_index, shortStopLoss, bar_index + 1, shortStopLoss, color=color.red, width=1, style=line.style_dashed) // خط وقف الخسارة

// shortTakeProfitLine := line.new(bar_index, shortTakeProfit, bar_index + 1, shortTakeProfit, color=color.green, width=1, style=line.style_dashed) // خط جني الأرباح

// --- رسم مؤشرات منفصلة --- //

plot(emaBuy, title="EMA Buy (9)", color=color.green, linewidth=2) // EMA الشراء

plot(emaSell, title="EMA Sell (21)", color=color.red, linewidth=2) // EMA البيع

plot(macdLine, title="MACD Line", color=color.blue, linewidth=1) // MACD Line

plot(signalLine, title="Signal Line", color=color.orange, linewidth=1) // Signal Line

- EMA-MACD-Momentumsverfolgungsstrategie

- Mehrzeitrahmenstrategie für die Verknüpfung von Marktmomentum

- Mehrindikatorische Entwicklung nach einer dynamischen Risikomanagementstrategie

- EMA/MACD/RSI-Kreuzungsstrategie

- Kurzfristige Handelsstrategie mit hohem Verschuldungsgrad mit mehreren Indikatoren

- Umfassende Multi-Indikator-Momentum-Handelsstrategie

- MACD-ATR-EMA Multi-Indikator Dynamischer Trend nach der Strategie

- Strategie des MACD-Taldetektors

- Multi-Zeitrahmen-Trend-Dynamische ATR-Verfolgungsstrategie

- Erweiterte EMA-Crossover-Strategie mit RSI/MACD/ATR

- G-Channel und EMA Trendfilter Handelssystem

- Dynamischer Stop-Loss-Mehrzeiten-RSI-Trend nach Strategie

- Dynamisches Handelssystem mit Durchbruch bei Doppel gleitenden Durchschnitten

- Multi-Indikator-Crossover-Momentum-Trend nach Strategie mit optimiertem Take-Profit- und Stop-Loss-System

- Triangle Breakout mit RSI-Momentumsstrategie

- Fünf EMA-RSI-Trendfolgende dynamische Kanalhandelssysteme

- Adaptiver gewichteter Trend nach Strategie (VIDYA Multi-Indikatorsystem)

- Erweiterte Handelsstrategie zur Umkehrung der doppelten Drehpunkte

- AO-Mehrschicht-Quantitative Trendförderungsstrategie

- Datenverarbeitungsbeauftragte-EMA-Trend-Crossover

- Multi-EMA-Trend-Momentum-Handelsstrategie mit Risikomanagementsystem

- Historische Breakout-Trend-System mit gleitendem Durchschnittsfilter (HBTS)

- Multi-RSI-EMA-Momentum-Hedging-Strategie mit Skalierung von Positionen

- Dynamische Doppel-EMA-Quantitative Handelsstrategie

- Multi-EMA-Automatisiertes Handelssystem mit Gewinnabsperrung

- Technische Analyse von Hochfrequenzhybriden

- Dual EMA und Adaptive Handelsstrategie für die relative Stärke

- Dynamisches Handelssystem für Preis-Aktionswiderstand

- Bollinger-Bänder hofrequente quantitative Strategie kombiniert mit einem breakout-basierten System

- MACD-RSI-Dynamisches Quantifiziertes Handelssystem