Handelsstrategie mit doppeltem Zeitrahmen

Schriftsteller:ChaoZhang, Datum: 2024-12-12 14:19:54Tags:RSI- Nein.TPSL

Übersicht

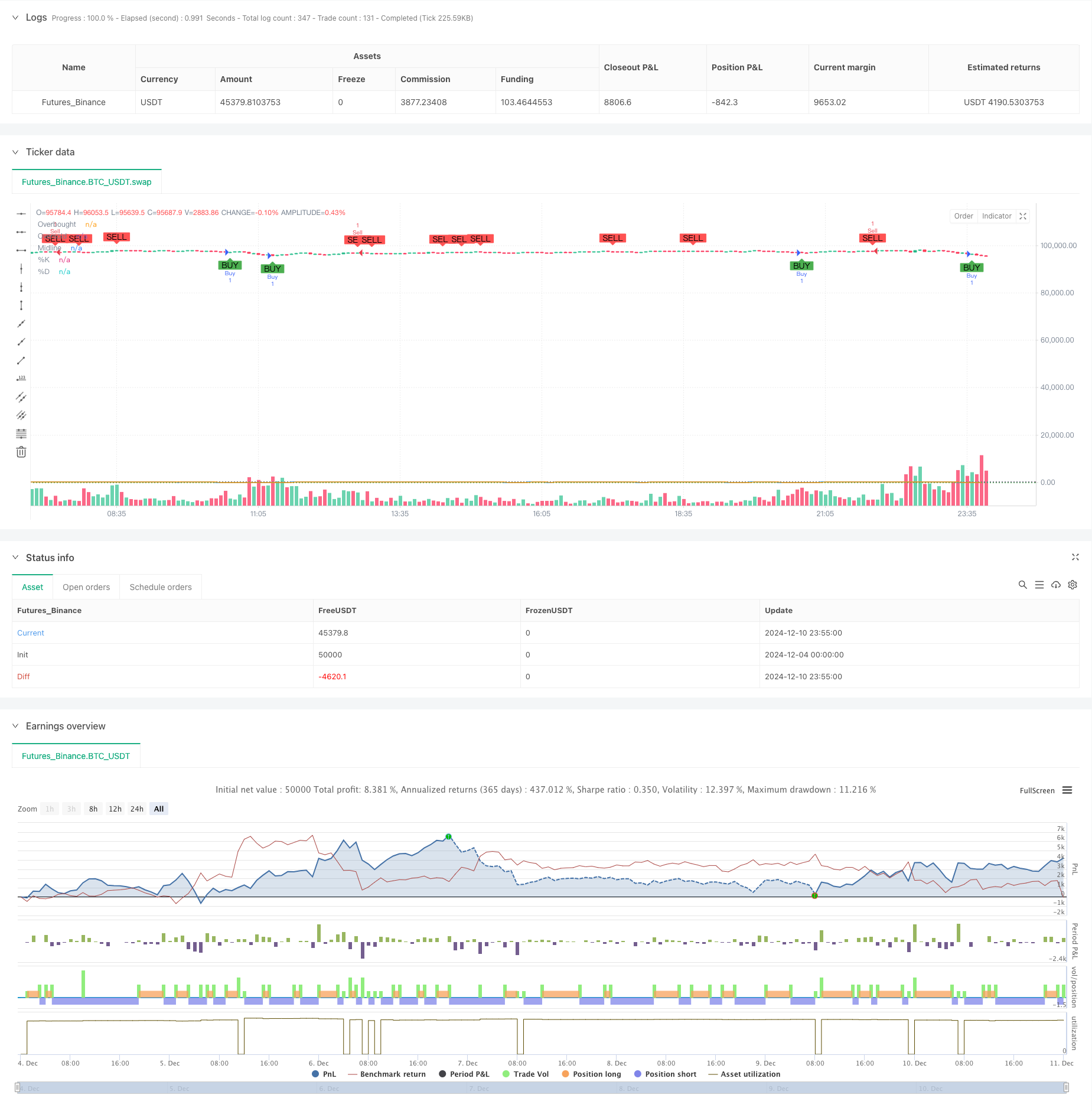

Diese Strategie ist ein Dual-Timeframe-Momentum-Handelssystem, das auf dem Stochastic-Indikator basiert. Sie identifiziert potenzielle Handelschancen, indem sie Stochastic-Crossover-Signale in verschiedenen Zeitrahmen analysiert, die Momentumprinzipien und Trend-Following-Methoden für eine genauere Markttrendbeurteilung und Handelszeit kombiniert. Die Strategie beinhaltet auch Risikomanagementmechanismen, einschließlich Take-Profit- und Stop-Loss-Einstellungen, für ein besseres Geldmanagement.

Strategieprinzipien

Die Kernlogik beruht auf folgenden Schlüsselelementen: 1. Verwendet Stochastische Indikatoren für zwei Zeitrahmen: längere Zeitrahmen für die allgemeine Trendbestätigung, kürzere Zeitrahmen für die Erzeugung spezifischer Handelssignale. 2. Regeln für die Erzeugung von Handelssignalen: - Lange Signale: wenn der kurzfristige %K über %D des Überverkaufsbereichs (unter 20) liegt, während der längere Zeitrahmen einen Aufwärtstrend zeigt. - Kurzzeitsignale: wenn der kurzfristige %K unter %D aus dem Überkaufbereich (über 80%) überschreitet, während der längere Zeitrahmen einen Abwärtstrend zeigt. 3. Setzt 14 Perioden als Basisperiode für den Stochastischen Indikator, 3 Perioden als Glättungsfaktor. 4. Integriert einen Bestätigungsmechanismus für Kerzenmuster, um die Signalzuverlässigkeit zu verbessern.

Strategische Vorteile

- Mehrfachbestätigungsmechanismus: bietet durch eine doppelte Zeitrahmenanalyse zuverlässigere Signale.

- Trendverfolgungsfähigkeit: Wirksam erfasst Markttrendwendepunkte.

- Hohe Flexibilität: Die Parameter können an unterschiedliche Marktbedingungen angepasst werden.

- Umfassende Risikokontrolle: integrierte Mechanismen zur Gewinngewinnung und zum Stop-Loss.

- Klares Signal: Handelssignale sind eindeutig und leicht ausführbar.

- Starke Anpassungsfähigkeit: für mehrere Zeitrahmenkombinationen anwendbar.

Strategische Risiken

- Falsches Ausbruchrisiko: kann in verschiedenen Märkten falsche Signale erzeugen.

- Verzögerungsrisiko: Die Signale können aufgrund von gleitenden Durchschnittsglättungsfaktoren etwas verzögert sein.

- Parameterempfindlichkeit: Verschiedene Parameter-Einstellungen beeinflussen die Strategieleistung erheblich.

- Abhängigkeit vom Marktumfeld: Leistungsschwellen in Trending-Märkten, aber bei variablen Märkten unterdurchschnittlich.

Strategieoptimierungsrichtlinien

- Einführung von Volatilitätsindikatoren: Hinzufügen eines ATR-Indikators für die dynamische Stop-Loss-Anpassung.

- Optimierung der Signalfilterung: Zusatz eines Volumenbestätigungsmechanismus.

- Hinzufügen von Trendstärkefiltern: Einbeziehung von Trendstärkeindikatoren wie ADX.

- Verbesserung des Risikomanagements: Einführung eines dynamischen Positionsgrößenmechanismus.

- Optimierung der Anpassung der Parameter: Dynamische Anpassung der Parameter an die Marktbedingungen.

Zusammenfassung

Dies ist eine gut strukturierte Handelsstrategie mit klarer Logik, die Marktchancen durch doppelte Zeitrahmen-Stochastische Indikatoranalyse erfasst. Die Stärken der Strategie liegen in ihren mehreren Bestätigungsmechanismen und umfassender Risikokontrolle, aber es muss auf Risiken wie falsche Ausbrüche und Parameterempfindlichkeit geachtet werden. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, bessere Handelsergebnisse zu erzielen.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- Zweigliedrige gleitende Durchschnitte-RSI-Synergieoptionen Quantitative Handelsstrategie

- Finanzinstrumenten auf Basis von MFI-Überverkaufszonen-Ausgang und Signalvermittlungssystem

- Schritt für Schritt, um die RSI-Trenddynamik zu verfolgen

- Trend nach RSI und gleitendem Durchschnitt kombinierte quantitative Handelsstrategie

- Glatte gleitende durchschnittliche Stop Loss & Take Profit-Strategie mit Trendfilter und Ausnahme-Ausgang

- Dynamischer Trend nach Strategie - Multi-Indikator-Integriertes Impulsanalyse-System

- Dual EMA Stochastic Oscillator System: Ein quantitatives Handelsmodell, das Trendverfolgung und Dynamik kombiniert

- Multidimensionales Anomalien-Strategie-Analyse-System für Gold Freitag

- G-Kanal-Trenddetektionsstrategie

- Dynamisches RSI-Preisdivergenz-Erkennungssystem und adaptiver Handelsstrategie

- Erweiterte Bollinger-Breakout-Quantitative Strategie mit Momentumfilterintegrationssystem

- Multi-EMA Crossover-Trend nach der Strategie

- Multi-Target-intelligente Handelsstrategie für Volumenmomentum

- Mehrjährige Bollinger-Bänder Berührung Trendumkehrung Quantitative Handelsstrategie

- High-Frequency Breakout-Handelsstrategie auf der Grundlage der Candlestick-Schließrichtung

- Erweiterte dynamische Fibonacci-Retracement-Trend-Quantitative Handelsstrategie

- Variabler Index Dynamischer Durchschnitt Mehrstufige Gewinnentwicklung nach Strategie

- Multi Moving Average Trading System mit Momentum- und Volumenbestätigung

- Anpassungsfähige, nachträgliche und ausgewogene Handelsstrategie mit Take-Profit und Stop-Loss

- Verstärktes Trendverfolgungssystem: Dynamische Trendbestimmung auf Basis von ADX und Parabol SAR

- Anpassungsfähige Bollinger-Bänder Dynamische Positionsmanagementstrategie

- Dynamische RSI-Smart Timing Swing-Handelsstrategie

- Zwei-Wege-Handelsstrategie auf der Grundlage der Candlestick Absorption Pattern Analysis

- Bollinger-Breakout mit mittlerer Umkehrung 4H Quantitative Handelsstrategie

- Trend nach der Strategie zur Dynamischen Grid-Positionsgrößerung

- Zweifelhafte BBI-Strategie

- Dynamische Long/Short-Swing-Handelsstrategie mit gleitendem Durchschnitts-Crossover-Signalsystem

- Trend der Multi-Technischen Indikatoren nach Handelsstrategie

- Advanced Volatility Mean Reverssion Trading Strategy: Mehrdimensionales quantitatives Handelssystem auf der Grundlage von VIX und gleitendem Durchschnitt

- Strategie zur Umkehrung des Trendkanals für Gold