Dreifache Standardabweichung Bollinger Bands Breakout-Strategie mit 100-Tage-Durchschnittsoptimierung

Schriftsteller:ChaoZhang, Datum: 2024-12-13 11:20:13Tags:- Nein.BBSMAS.D.

Übersicht

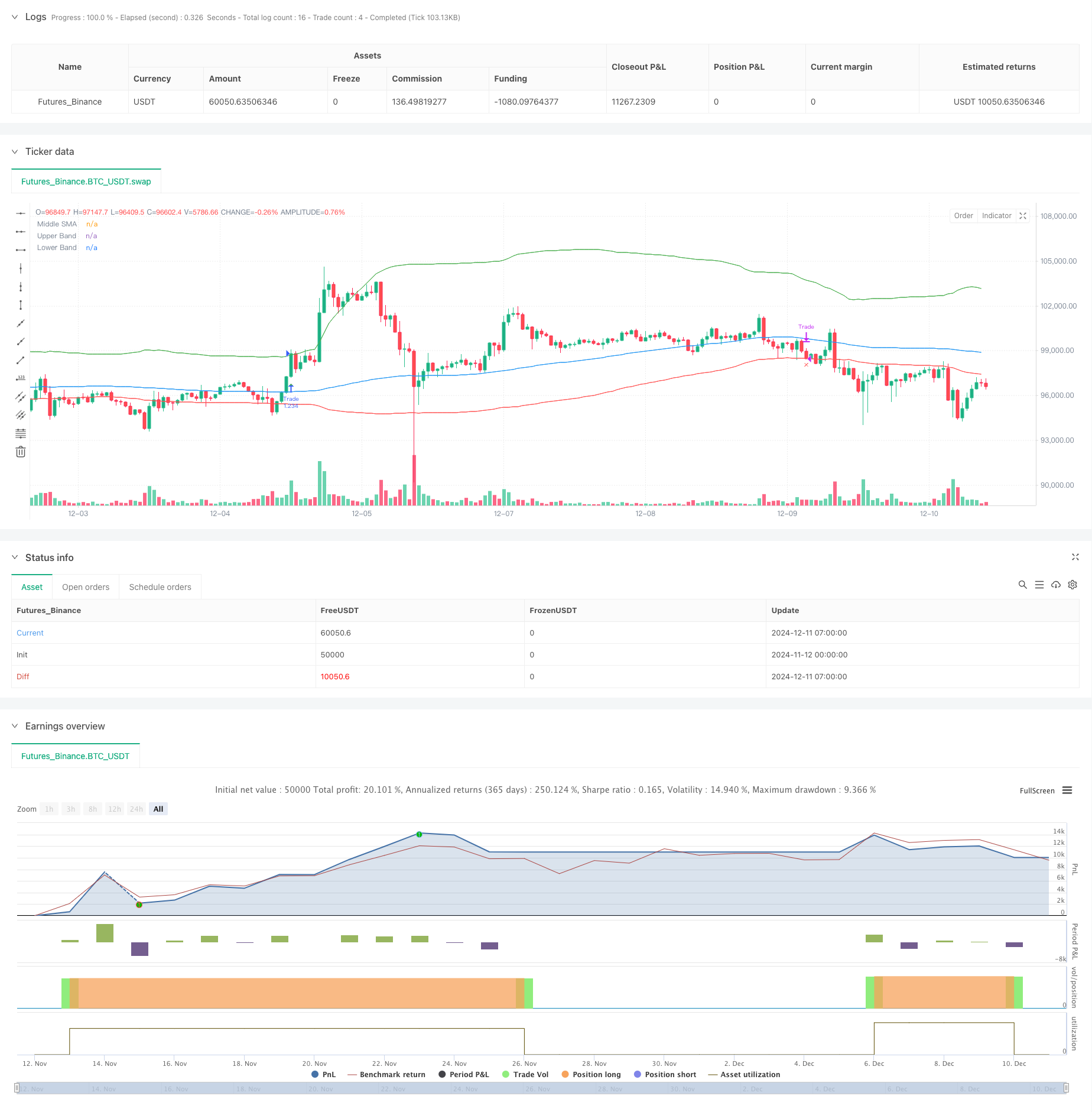

Diese Strategie ist ein quantitatives Handelssystem, das auf Bollinger Bands-Breakout basiert und 3 Standardabweichungen für das obere Band und 1 Standardabweichung für das untere Band verwendet, kombiniert mit einem 100-tägigen gleitenden Durchschnitt als mittleres Band. Die Strategie erfasst hauptsächlich langfristige Trends, indem Preisbreaks über dem oberen Band erkannt werden und das untere Band als Stop-Loss-Signal verwendet wird. Das Kernkonzept besteht darin, Positionen während starker Breakouts einzugeben und auszutreten, wenn die Preise unter das untere Band fallen, um einen kontrollierten Risiko-Trend zu erreichen.

Strategieprinzipien

Das Kernprinzip basiert auf den statistischen Eigenschaften von Bollinger Bands. Das obere Band verwendet 3 Standardabweichungen, was bedeutet, dass die Wahrscheinlichkeit, dass der Preis über dieses Niveau bricht, unter normalen Verteilungsannahmen nur 0,15% beträgt, was darauf hindeutet, dass bei Ausbrüchen eine signifikante Trendbildung stattfindet. Das mittlere Band verwendet einen gleitenden Durchschnitt von 100 Tagen, ein Zeitraum, der lang genug ist, um kurzfristige Marktgeräusche effektiv zu filtern. Das untere Band verwendet 1 Standardabweichung als Stop-Loss-Linie, eine relativ konservative Einstellung, die hilft, rechtzeitig auszusteigen. Die Strategie erzeugt lange Signale, wenn der Preis über das obere Band bricht und aussteigt, wenn der Preis unter das untere Band fällt.

Strategische Vorteile

- Eine starke Fähigkeit zur Erfassung von Trends: Die Einstellung der 3-Standard-Abweichung erfasst effektiv signifikante Trend-Breakout-Möglichkeiten.

- angemessene Risikokontrolle: Die Verwendung von 1 Standardabweichung als Stop-Loss-Linie ermöglicht ein konservatives Risikomanagement.

- Hohe Anpassungsfähigkeit der Parameter: Die Multiplikatoren der Standardabweichung und der gleitende Durchschnittszeitraum können an die unterschiedlichen Marktmerkmale angepasst werden.

- Systematischer Ansatz: klare Strategie-Logik mit umfassenden Backtesting-Fähigkeiten für eine genaue Performance-Verfolgung.

- Breite Anwendbarkeit: Kann auf verschiedene Märkte einschließlich Aktien und Kryptowährungen angewendet werden.

Strategische Risiken

- Risiko eines falschen Ausbruchs: Die Märkte können kurzfristige Ausbrüche zeigen, gefolgt von schnellen Umkehrungen, was zu falschen Signalen führt.

- Große Abzüge: Große Abzüge können auf stark volatilen Märkten auftreten.

- Verzögerungsrisiko: Der gleitende 100-Tage-Durchschnitt hat eine inhärente Verzögerung und kann möglicherweise einige schnelle Marktbewegungen verpassen.

- Abhängigkeit vom Marktumfeld: Kann zu einem übermäßigen Handel auf verschiedenen Märkten führen, was zu hohen Transaktionskosten führt.

Strategieoptimierungsrichtlinien

- Einbeziehung von Lautstärkerkennung: Hinzufügen eines Lautstärkerkennungmechanismus zur Verbesserung der Signalzuverlässigkeit.

- Optimierung des Stop-Loss-Mechanismus: Überlegen Sie, ob Sie für ein flexibleres Exit-Management Trailing-Stops oder ATR-basierte dynamische Stops einführen.

- Hinzufügen von Trendfiltern: Verwenden Sie langfristige Trendindikatoren, um nur in der primären Trendrichtung zu handeln.

- Verbesserung des Positionsmanagements: Dynamische Anpassung der Positionsgrößen basierend auf der Ausbruchstärke.

- Hinzufügen von Zeitfiltern: Vermeiden Sie den Handel während bestimmter Marktzeiten.

Zusammenfassung

Dies ist eine gut konzipierte Trend-Folge-Strategie mit klarer Logik. Durch die statistischen Eigenschaften von Bollinger-Bändern und die Trend-Folge-Charakteristiken von gleitenden Durchschnitten erfasst sie effektiv signifikante Markt-Breakout-Möglichkeiten. Während es Drawdown-Risiken gibt, behält die Strategie durch angemessene Stop-Loss-Einstellungen und Risikokontrolle einen praktischen Wert. Weiteres Optimierungspotenzial liegt in der Signalbestätigung, Stop-Loss-Mechanismen und Positionsmanagementaspekten.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6

strategy("Bollinger Bands", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Get user input

var g_bb = "Bollinger Band Settings"

upperBandSD = input.float(title="Upper Band Std Dev", defval=3.0, tooltip="Upper band's standard deviation multiplier", group=g_bb)

lowerBandSD = input.float(title="Lower Band Std Dev", defval=1.0, tooltip="Lower band's standard deviation multiplier", group=g_bb)

maPeriod = input.int(title="Middle Band MA Length", defval=100, tooltip="Middle band's SMA period length", group=g_bb)

var g_tester = "Backtester Settings"

drawTester = input.bool(title="Draw Backtester", defval=true, group=g_tester, tooltip="Turn on/off inbuilt backtester display")

// Get Bollinger Bands

[bbIgnore1, bbHigh, bbIgnore2] = ta.bb(close, maPeriod, upperBandSD)

[bbMid, bbIgnore3, bbLow] = ta.bb(close, maPeriod, lowerBandSD)

// Prepare trade persistent variables

drawEntry = false

drawExit = false

// Detect bollinger breakout

if close > bbHigh and barstate.isconfirmed and strategy.position_size == 0

drawEntry := true

strategy.entry(id="Trade", direction=strategy.long)

alert("Bollinger Breakout Detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Detect bollinger sell signal

if close < bbLow and barstate.isconfirmed and strategy.position_size != 0

drawExit := true

strategy.close(id="Trade")

alert("Bollinger Exit detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Draw bollinger bands

plot(bbMid, color=color.blue, title="Middle SMA")

plot(bbHigh, color=color.green, title="Upper Band")

plot(bbLow, color=color.red, title="Lower Band")

// Draw signals

plotshape(drawEntry, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.normal, title="Buy Signal")

plotshape(drawExit, style=shape.xcross, color=color.red, location=location.belowbar, size=size.normal, title="Sell Signal")

// // =============================================================================

// // START BACKTEST CODE

// // =============================================================================

// // Prepare stats table

// var table testTable = table.new(position.top_right, 2, 2, border_width=1)

// f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

// _cellText = _title + "\n" + _value

// table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor)

// // Draw stats table

// var bgcolor = color.black

// if barstate.islastconfirmedhistory

// if drawTester

// dollarReturn = strategy.equity - strategy.initial_capital

// f_fillCell(testTable, 0, 0, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

// f_fillCell(testTable, 0, 1, "Win Rate:", str.tostring(strategy.wintrades / strategy.closedtrades * 100, "##.##") + "%", bgcolor, color.white)

// f_fillCell(testTable, 1, 0, "Equity:", "$" + str.tostring(strategy.equity, "###,###.##"), bgcolor, color.white)

// f_fillCell(testTable, 1, 1, "Return:", str.tostring((strategy.netprofit / strategy.initial_capital) * 100, "##.##") + "%", dollarReturn > 0 ? color.green : color.red, color.white)

// // =============================================================================

// // END BACKTEST CODE

// // =============================================================================

- Erweiterte Handelsstrategie für dynamische Bollinger-Bänder

- Erweiterte Mittelumkehrstrategie mit Bollinger-Bändern und RSI-Integration

- Dynamische Umkehrpunktstrategie auf der Grundlage von Bollinger-Bändern und Fractal-Breakouts

- Grenzüberschreitende dynamische Handelsstrategie auf Basis von Bollinger-Bändern

- Mehrstufige intelligente dynamische Trailing Stop-Strategie auf Basis von Bollinger-Bändern und ATR

- Bollinger-Bänder genaue Quantifizierungsstrategie

- Adaptiver Bollinger-Breakout mit gleitendem durchschnittlichem quantitativen Strategiesystem

- Bollinger-Bänder bedeuten eine Umkehrhandelsstrategie mit dynamischer Unterstützung

- Bei der Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte

- Bollinger Bands Breakout Quantitative Handelsstrategie

- Erweiterte Fünf-Tage-Kreuzanalyse-Strategie auf der Grundlage der Integration von RSI und MACD

- Adaptives Handelssystem auf Basis von doppelten RSI-Indikatoren

- Dynamische Doppelt-Supertrend-Volumen-Preis-Strategie

- Strategie zur Verfolgung der Volatilität des Schwarzen Schwanen und des gleitenden Durchschnitts

- Intelligente Handelsstrategie für Volatilitätsbereiche, die Bollinger-Bänder und SuperTrend kombiniert

- Synergetischer Trend mit mehreren Indikatoren nach Strategie mit dynamischem Stop-Loss-System

- Bollinger Bands Momentum Breakout Adaptiver Trend nach Strategie

- Erweiterte Mittelumkehrstrategie mit MACD-ATR-Implementierung

- Quantitative Handelssignalverfolgung und Multi-Exit-Strategieoptimierungssystem

- Doppel gleitender Durchschnitt und MACD kombinierter Trend nach dynamischer Gewinnentnahme Smart Trading System

- Dynamische EMA-Trend-Kreuzung

- Risikomanagement für die Kreuzung von mehreren Wellen-Trends

- Doppel-EMA-Stochastische Entwicklung nach Handelsstrategie

- Dynamische Entwicklung nach einer mehrjährigen Kreuzungsstrategie für gleitende Durchschnitte

- Doppelmomentum Durchbruch Bestätigung Quantitative Handelsstrategie

- MACD-RSI Trendmomentum-Kreuzstrategie mit Risikomanagementmodell

- Multiperiodische EMA-Crossover mit RSI-Impuls und ATR-Volatilitäts-basierter Tendenz nach Strategie

- Doppelte EMA-Crossover-Strategie mit intelligenter Risikovergütungskontrolle

- Multi-Moving Average Trend Following Strategy - Langfristiges Anlage-Signalsystem auf Basis von EMA- und SMA-Indikatoren

- Historisch hoher Durchbruch mit monatlichem gleitendem Durchschnitt Filter Trend nach Strategie