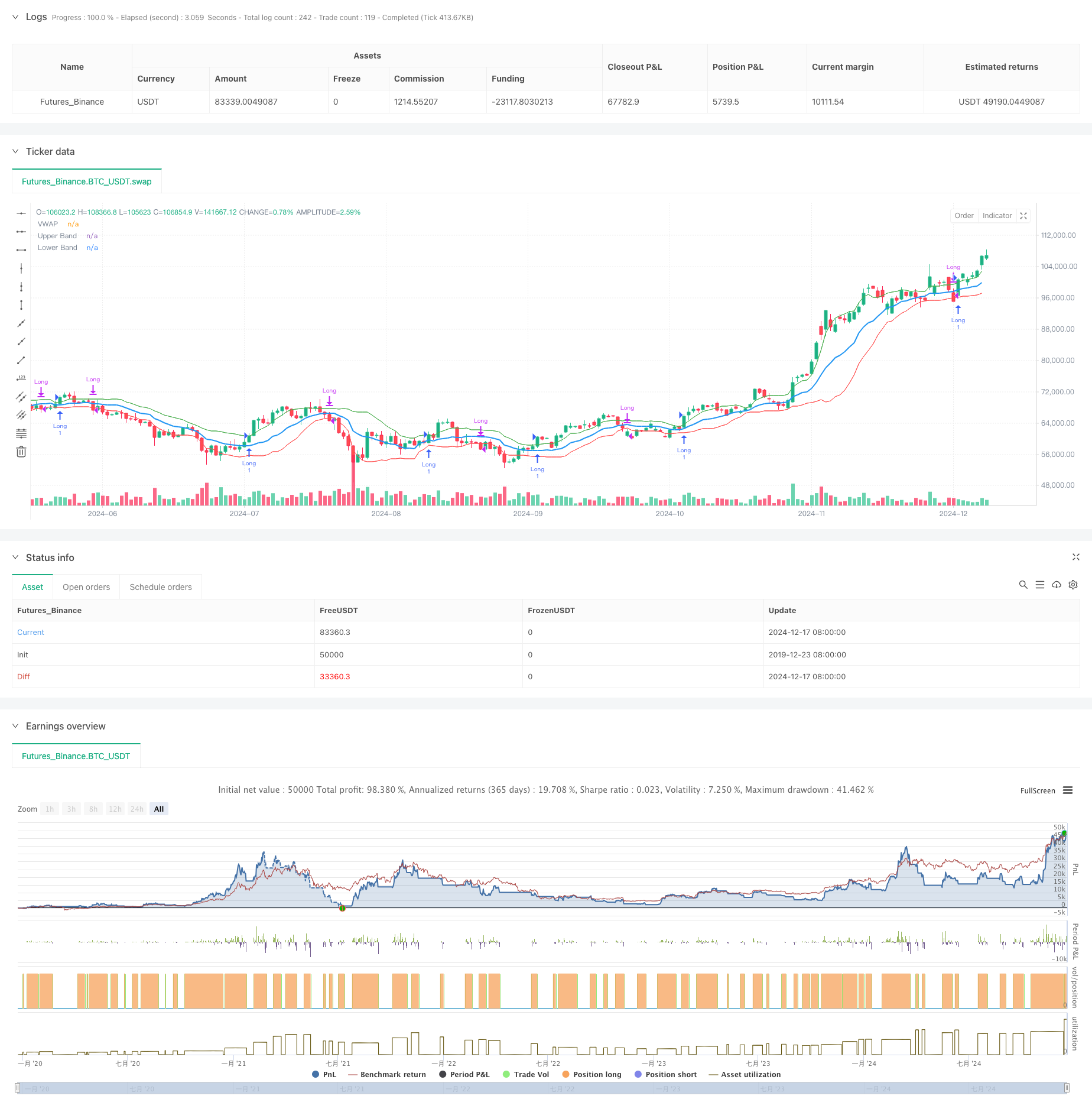

Überblick

Dies ist eine Adaptive Trading-Strategie, die auf dem Volumen-Wage-Average-Preis (VWAP) und der Garman-Klass-Volatilität (GKV) basiert. Die Strategie ermöglicht die intelligente Verfolgung von Markttrends durch die dynamische Anpassung der Standarddifferenz-Band der VWAP an die Volatilität.

Strategieprinzip

Der Kern der Strategie ist die Kombination von VWAP und GKV-Volatilität. Zuerst wird der VWAP als Preiszentrum berechnet und dann die Bandbreite mit der Standarddifferenz des Schlusskurses erstellt. Der Schlüssel liegt in der Berechnung der Volatilität mit der GKV-Formel, die die vier Preise für die Eröffnung und Beendigung berücksichtigt, und ist genauer als die herkömmliche Volatilität.

Strategische Vorteile

- Die Kombination von Quantität und Schwankungsmerkmalen erlaubt eine zuverlässigere Signalisierung.

- Bandbreite passt sich an, um Geräuschstörungen zu reduzieren

- Die GKV-Volatilitäten werden verwendet, um die Marktmikrostruktur genauer zu erfassen

- Berechnungslogik ist einfach, klar und einfach zu implementieren und zu pflegen

- Anpassung an unterschiedliche Marktumgebungen mit starker Allgemeingültigkeit

Strategisches Risiko

- In einem turbulenten Markt kann es zu häufigen Transaktionen kommen, die die Kosten erhöhen.

- Empfindlich für VWAP-Längen- und Schwankungszyklen

- Bei schnellen Trendwechseln kann die Reaktion langsamer sein

- Benötigt werden Echtzeitdaten, höhere Anforderungen an die Datenqualität Vorschläge zur Risikokontrolle:

- Setzen Sie einen angemessenen Stop-Loss

- Optimierung der Parameter für verschiedene Märkte

- Trendbestätigungsindikatoren hinzufügen

- Kontrolle über die Größe des Kapitals

Richtung der Strategieoptimierung

- Einführung von Mehrzyklusanalysen zur Verbesserung der Signalsicherheit

- Erhöhung der Dimension der Transaktionsanalyse zur Bestätigung der Effektivität der Durchbrüche

- Optimierung der Volatilitätsberechnungsmethode, wie die Einführung von EWMA in Betracht gezogen wird

- Filter für Trendstärke hinzugefügt

- Erwägen Sie die Einbeziehung eines dynamischen Stop-Loss-Mechanismus Diese Optimierungen können die Stabilität der Strategie und die Ertragsqualität verbessern.

Zusammenfassen

Die Strategie ermöglicht die dynamische Verfolgung des Marktes durch die Kombination von VWAP und GKV-Volatilitätsinnovation. Ihre Anpassungsfähigkeit ermöglicht es, eine stabile Leistung in verschiedenen Marktumgebungen zu halten. Obwohl einige potenzielle Risiken bestehen, hat die Strategie durch angemessene Risikokontrolle und kontinuierliche Optimierung gute Anwendungsmöglichkeiten.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)