Triple EMA Trend nach einer quantitativen Handelsstrategie mit mehreren Indikatoren

Schriftsteller:ChaoZhang, Datum: 2025-01-17 14:57:26Tags:EMADMIDPORSIATRADX

Übersicht

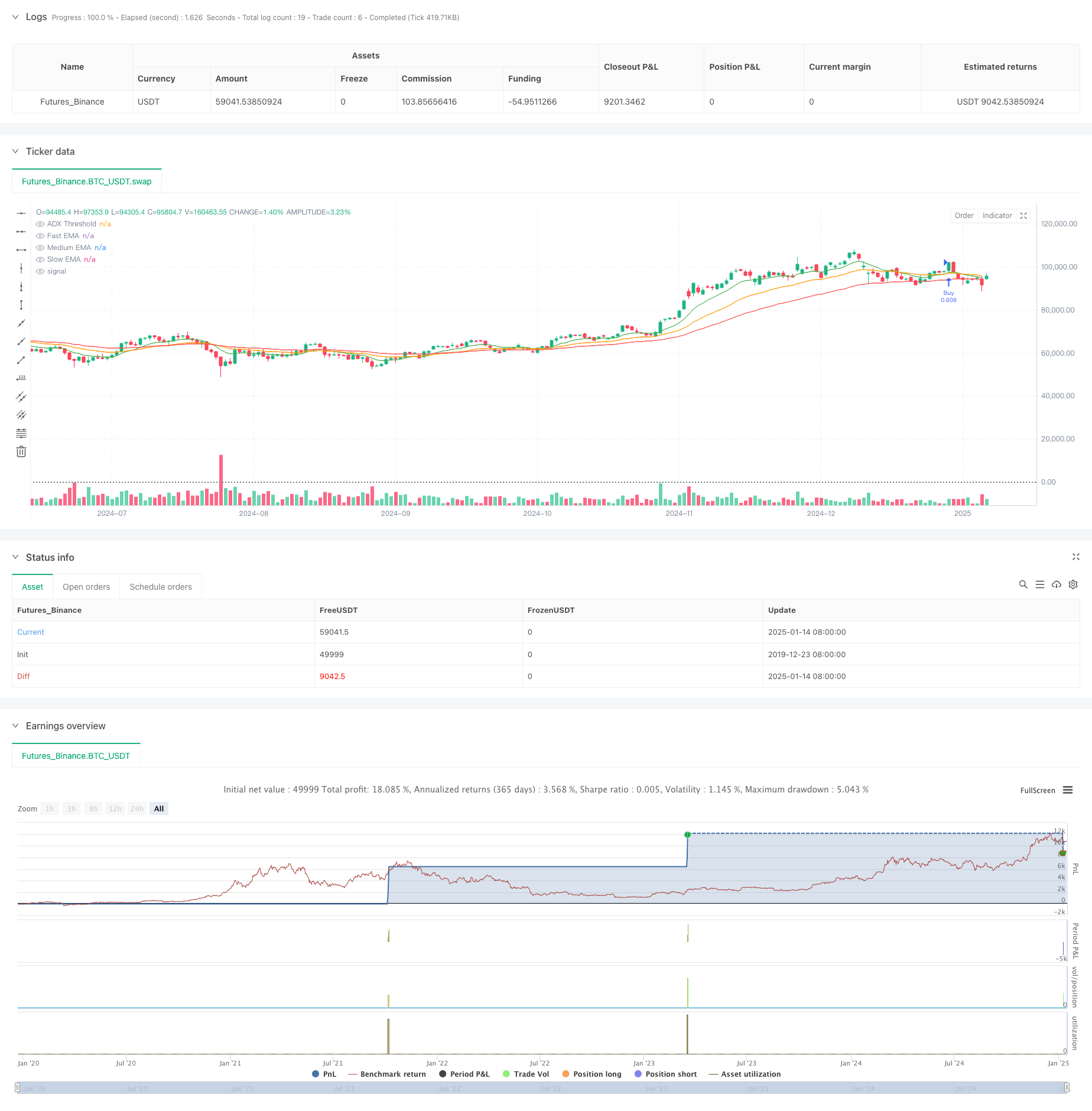

Diese Strategie ist ein Trendfolgensystem, das auf mehreren technischen Indikatoren basiert und Moving Averages (EMA), Directional Movement Index (DMI), Detrended Price Oscillator (DPO), Relative Strength Index (RSI) und Average True Range (ATR) kombiniert.

Strategieprinzipien

Die Strategie verwendet als Kernmechanismus für die Identifizierung von Trends ein dreigliedriges exponentielles gleitendes Durchschnittssystem (Triple Exponential Moving Average, EMA) in Kombination mit anderen technischen Indikatoren zur Bestätigung mehrerer Signale: 1. Fast EMA (10-Tage) erfasst kurzfristige Kursdynamik 2. Der mittlere EMA (25-Tage) dient als mittelfristiger Trendfilter 3. Slow EMA (50-Tage) definiert die allgemeine Trendrichtung 4. Der DMI (14-Tage) bestätigt die Trendrichtungstärke 5. Der Datenschutzbeauftragte bestätigt, dass die Preise von der Tendenz abweichen 6. Der RSI (14-Tage) misst die Dynamik und die Überkauf-/Überverkaufsbedingungen 7. ATR (14-Tage) legt Stop-Loss- und Gewinnziele fest

Handelssignalbedingungen: - Lang: Schnelle EMA überschreitet mittlere EMA, wobei beide über der langsamen EMA liegen, ADX>25, RSI>50, DPO>0 - Kurz: Schnelle EMA überschreitet die mittlere EMA, wobei beide unterhalb der langsamen EMA liegen, ADX>25, RSI<50, DPO<0

Strategische Vorteile

- Mehrfache Signalbestätigung verbessert die Zuverlässigkeit und verringert Falschsignale

- Kombination von Trendfolgen und Dynamikmerkmalen zur effektiven Erfassung des Trends

- Dynamische Anpassung von Stops und Zielen durch ATR passt sich an die Marktvolatilität an

- Systematisches Risikomanagement beschränkt jedes Handelsrisiko auf 2% des Kontos

- Eine klare Strategie-Logik mit gut definierten Komponentenfunktionen erleichtert das Debugging und die Optimierung

Strategische Risiken

- Kann häufige falsche Breakout-Signale in verschiedenen Märkten erzeugen

- Mehrfache Indikatorbestätigung kann zu verzögerten Einträgen führen

- Festgelegte ADX-Schwellenwerte können unter unterschiedlichen Marktbedingungen inkonsistent funktionieren

- Potenziell signifikante Abzüge bei schnellen Marktumkehrungen

- Parameteroptimierung mit Risiken einer Überanpassung an historische Daten

Risikokontrollmaßnahmen: - Dynamische ATR-basierte Stopps an die Marktvolatilität angepasst - Risikomanagement im festen Verhältnis - Mehrfache Indikatoren-Kreuzerkennung reduziert Falschsignale

Strategieoptimierungsrichtlinien

- Einführung anpassungsfähiger Parametermechanismen zur dynamischen Anpassung der Indikatorparameter anhand der Marktbedingungen

- Hinzufügen eines Marktumfelderkennungsmoduls zur Anwendung verschiedener Handelsregeln unter unterschiedlichen Marktbedingungen

- Optimierung des Exit-Mechanismus durch Einbeziehung von Trendumkehrsignalen und Teilgewinnnahme

- Einbeziehung der Volumenanalyse zur Verbesserung der Signalzuverlässigkeit

- Entwicklung eines Drawdown-Kontrollmechanismus zur Verringerung der Positionsgröße oder zur Unterbrechung des Handels bei aufeinanderfolgenden Verlusten

Zusammenfassung

Diese Strategie konstruiert ein komplettes Trend-Folge-Handelssystem durch die Kombination mehrerer technischer Indikatoren. Seine Hauptmerkmale sind eine strenge Signalbestätigung und eine angemessene Risikokontrolle, die für die Verfolgung mittelfristiger bis langfristiger Trends in täglichen Zeitrahmen geeignet ist. Während es eine gewisse Verzögerung bei Signalen gibt, zeigt die Strategie durch eine strenge Risikokontrolle und mehrfache Signalbestätigung eine robuste Gesamtleistung. Beim Live-Handel sollte die Auswahl des Marktumfeldes und die Optimierung der Parameter für bestimmte Instrumente sorgfältig berücksichtigt werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)

- Multi-Technical Indicator Crossover Momentum Quantitative Trading Strategy - Integrationsanalyse auf der Grundlage von EMA, RSI und ADX

- RSI-Momentum und ADX-Strength-Trend-basiertes Kapitalmanagementsystem

- Handelsstrategie nach offener Ausbrechung mit dynamischer ATR-basierter Positionsverwaltung

- Multi-Strategy Adaptive Trend Following und Breakout Handelssystem

- Multi-Indikator-Trendfollowing und Volatilitäts-Breakout-Strategie

- Gewichtung der Vermögenswerte

- Strategie für das Trendverfolgungsnetz der variablen Positionen

- Hochfrequenz-Dynamikoptimierungsstrategie auf der Grundlage mehrfacher technischer Indikatoren

- Handelsstrategie für den Handel mit mehreren Indikatoren

- Multi-Filter Trend Durchbruch Smart Moving Average Handelsstrategie

- Multi-Indikator-Dynamische Trenderkennung und Risikomanagement-Handelsstrategie

- Multi-Smoothed Moving Average Dynamic Crossover Trend nach einer Strategie mit mehreren Bestätigungen

- Erweiterte dynamische Stop-Loss-Strategie auf der Grundlage großer Kerzen und RSI-Divergenz

- Liquiditätsgewichtete gleitende Durchschnittsdynamik-Crossover-Strategie

- Mehrindikatorische synergistische Trendumkehrung

- Mehrkanal-Dynamische Unterstützung Widerstand Keltner-Kanalstrategie

- Maschinelles Lernen Adaptive SuperTrend Quantitative Handelsstrategie

- Dynamic WaveTrend und Fibonacci-Integrierte Quantitative Handelsstrategie

- Volatilitätsstop-basierte EMA-Tendenz nach Handelsstrategie

- Multi-EMA-Strategie mit dynamischem Volatilitätsfilter

- Jahresendtrend nach Momentum-Handelsstrategie ((60-Tage-MA-Breakout)

- Mehrindikatortrend mit RSI-Überkauft/Überverkauft

- Effiziente Preiskanal-Handelsstrategie auf der Grundlage eines 15-minütigen Breakouts

- Mehrzeitrahmenstrategie für die Ausbreitung der Fair Value Gap mit historischem Backtest

- Dynamischer QQE-Trend mit Risikomanagement

- Handelsstrategie für die Bestätigung von Doppelttrends auf der Grundlage gleitender Durchschnitte und außerhalb des Balkenmusters

- Dynamischer Trend im Anschluss an die SuperTrend-Triple-Enhancement-Strategie

- Der Wert des Wertpapiers wird in den folgenden Zahlen angegeben:

- Optimierte Strategie zur Nachverfolgung der Trendentwicklung durch Doppel-T3

- Multi-Condition Donchian Channel Momentum Breakout-Strategie