Dual Crossover Trend Following Strategy: EMA and MACD Synergistic Trading System

Author: ChaoZhang, Date: 2025-01-17 16:06:16Tags: EMAMACDDIFDEATPSLRR

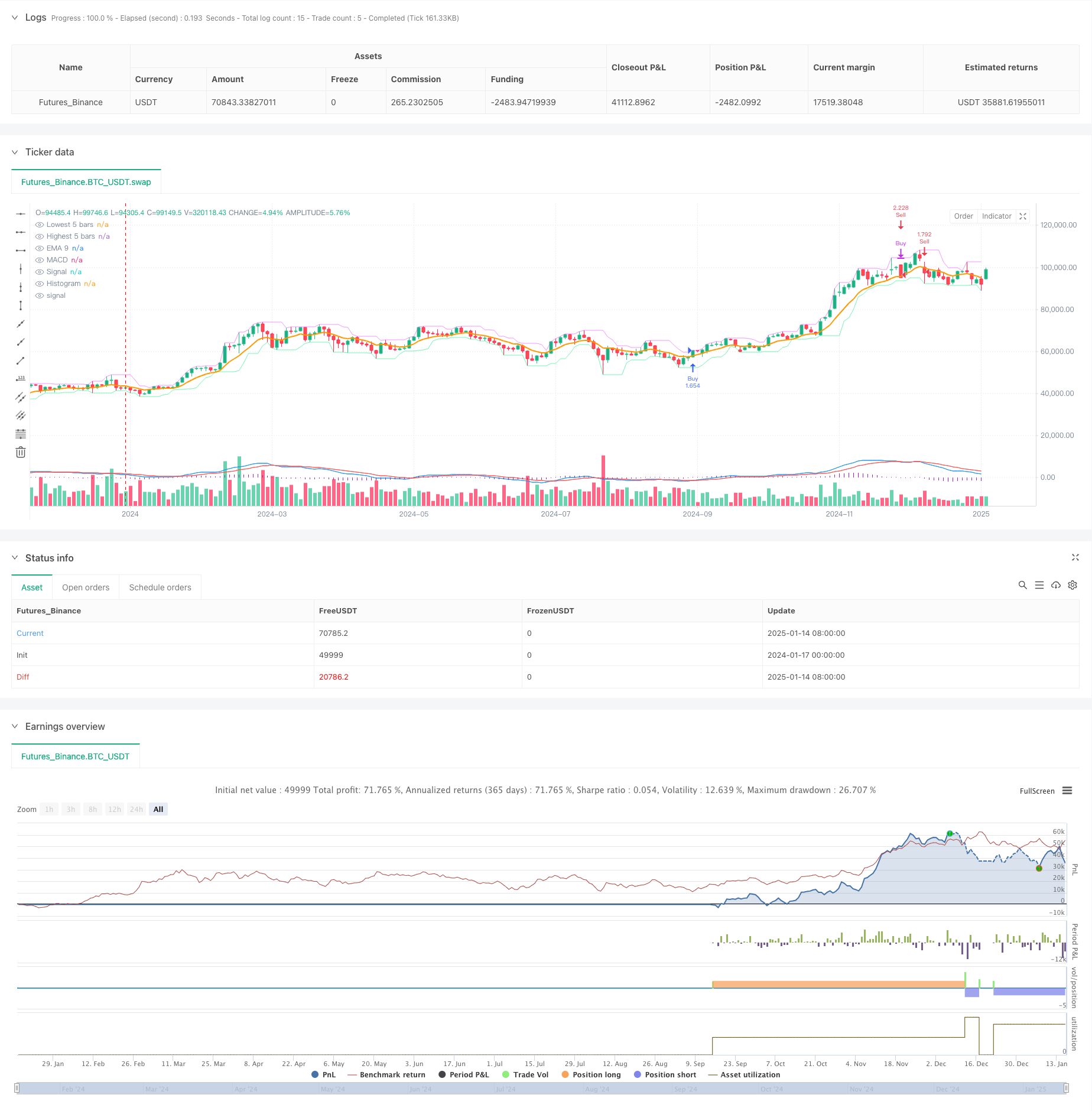

Overview

This strategy is a trend following trading system that combines EMA and MACD dual technical indicators. It captures market trends through the crossover of EMA9 with price and the crossover of MACD fast line (DIF) with slow line (DEA). The strategy employs an adaptive stop-loss based on the past 5 candles and uses a 3.5:1 reward-risk ratio for profit targets, forming a complete trading system.

Strategy Principle

The core logic is divided into long and short directions: 1. Long conditions: When the closing price breaks above EMA9 from below, and MACD’s DIF line crosses above the DEA line, the system generates a long signal. 2. Short conditions: When the closing price breaks below EMA9 from above, and MACD’s DIF line crosses below the DEA line, the system generates a short signal. 3. Risk management: - Long position stop-loss is set below the lowest point of the previous 5 candles - Short position stop-loss is set above the highest point of the previous 5 candles - Profit target is set at 3.5 times the stop-loss distance

Strategy Advantages

- Dual confirmation mechanism: Through the synergy of EMA and MACD, effectively filters false signals and improves trading accuracy.

- Adaptive stop-loss: Stop-loss positions based on recent price volatility automatically adjust according to market volatility.

- Clear risk-reward ratio: Fixed 3.5:1 risk-reward setting helps achieve long-term stable profits.

- Clear strategy logic: Entry and exit conditions are explicit, easy to understand and execute.

- High adaptability: Parameters can be adjusted according to different market conditions.

Strategy Risks

- Choppy market risk: Frequent false breakouts may occur in sideways markets, leading to consecutive stop-losses.

- Slippage risk: In fast-moving markets, actual stop-loss and profit prices may deviate from expectations.

- Parameter sensitivity: EMA and MACD period settings have significant impact on strategy performance.

- Trend dependency: Strategy may not perform well in markets without clear trends.

Strategy Optimization Directions

- Add trend filter: Introduce longer-period trend indicators to only trade in the main trend direction.

- Dynamic risk multiplier: Automatically adjust risk-reward ratio based on market volatility.

- Time filtering: Add trading time filters to avoid low liquidity periods.

- Position management optimization: Dynamically adjust position size based on signal strength.

- Introduce volatility indicators: For dynamic adjustment of stop-loss distances.

Summary

This strategy constructs a complete trend following trading system through technical indicator dual confirmation and strict risk management. Although there is some market environment dependency, the strategy shows good adaptability and stability through reasonable parameter optimization and risk management. Future optimization directions mainly focus on improving trend identification accuracy and risk management dynamics to enhance overall strategy performance.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// =======================

// @version=6

strategy(title="MACD + EMA9 3 h",

shorttitle="MACD+EMA9+StopTP_5candles",

overlay=true,

initial_capital=100000, // Ajuste conforme desejar

default_qty_type=strategy.percent_of_equity,

default_qty_value=200) // Ajuste % de risco ou quantidade

// ----- Entradas (Inputs) -----

emaLen = input.int(9, "Período da EMA 9", minval=1)

macdFastLen = input.int(12, "Período MACD Rápido", minval=1)

macdSlowLen = input.int(26, "Período MACD Lento", minval=1)

macdSignalLen = input.int(9, "Período MACD Signal", minval=1)

riskMultiplier = input.float(3.5, "Fator de Multiplicação do Risco (TP)")

lookbackCandles = input.int(5, "Quantidade de candles p/ Stop", minval=1)

// ----- Cálculo da EMA -----

ema9 = ta.ema(close, emaLen)

// ----- Cálculo do MACD -----

[macdLine, signalLine, histLine] = ta.macd(close, macdFastLen, macdSlowLen, macdSignalLen)

// DIF cruza DEA para cima ou para baixo

macdCrossover = ta.crossover(macdLine, signalLine) // DIF cruza DEA p/ cima

macdCrossunder = ta.crossunder(macdLine, signalLine) // DIF cruza DEA p/ baixo

// ----- Condições de Compra/Venda -----

// Compra quando:

// 1) Preço cruza EMA9 de baixo pra cima

// 2) MACD cruza a linha de sinal para cima

buySignal = ta.crossover(close, ema9) and macdCrossover

// Venda quando:

// 1) Preço cruza EMA9 de cima pra baixo

// 2) MACD cruza a linha de sinal para baixo

sellSignal = ta.crossunder(close, ema9) and macdCrossunder

// ----- Execução das ordens -----

// Identifica o menor e o maior preço dos últimos 'lookbackCandles' candles.

// A função ta.lowest() e ta.highest() consideram, por padrão, a barra atual também.

// Se você quiser EXCLUIR a barra atual, use low[1] / high[1] dentro do ta.lowest() / ta.highest().

lowestLow5 = ta.lowest(low, lookbackCandles)

highestHigh5= ta.highest(high, lookbackCandles)

// >>> Quando há sinal de COMPRA <<<

if (buySignal)

// Fecha posição vendida, se existir

strategy.close("Sell")

// Entra comprado

strategy.entry("Buy", strategy.long)

// STOP: abaixo do menor preço dos últimos 5 candles

stopPrice = lowestLow5

// Risco = (preço de entrada) - (stop)

// Note que strategy.position_avg_price só fica disponível a partir da barra seguinte.

// Por isso, o exit costuma funcionar corretamente apenas na barra seguinte.

// Para fins de teste, podemos usar 'close' como proxy do "entry" (ou aceitar essa limitação).

// A forma "correta" de usar strategy.position_avg_price seria via calc_on_order_fills = true,

// mas isso pode exigir algumas configurações adicionais.

risk = strategy.position_avg_price - stopPrice

// Take Profit = entrada + 2,5 * risco

takeProfitPrice = strategy.position_avg_price + riskMultiplier * risk

// Registra a saída (stop e alvo) vinculada à posição "Buy"

strategy.exit("Exit Buy", "Buy", stop=stopPrice, limit=takeProfitPrice)

// >>> Quando há sinal de VENDA <<<

if (sellSignal)

// Fecha posição comprada, se existir

strategy.close("Buy")

// Entra vendido

strategy.entry("Sell", strategy.short)

// STOP: acima do maior preço dos últimos 5 candles

stopPrice = highestHigh5

// Risco = (stop) - (preço de entrada)

risk = stopPrice - strategy.position_avg_price

// Take Profit = entrada - 2,5 * risco

takeProfitPrice = strategy.position_avg_price - riskMultiplier * risk

// Registra a saída (stop e alvo) vinculada à posição "Sell"

strategy.exit("Exit Sell", "Sell", stop=stopPrice, limit=takeProfitPrice)

// ----- Plotagens visuais -----

plot(ema9, color=color.orange, linewidth=2, title="EMA 9")

plot(macdLine, color=color.new(color.blue, 0), title="MACD")

plot(signalLine, color=color.new(color.red, 0), title="Signal")

plot(histLine, color=color.new(color.purple, 0), style=plot.style_histogram, title="Histogram")

// Só para auxiliar na visualização, vamos plotar a linha do lowestLow5 e highestHigh5

plot(lowestLow5, color=color.new(color.lime, 70), style=plot.style_line, title="Lowest 5 bars")

plot(highestHigh5, color=color.new(color.fuchsia,70),style=plot.style_line, title="Highest 5 bars")

- Advanced MACD Crossover Trading Strategy with Adaptive Risk Management

- Multi-Indicator Crossover Momentum Trading Strategy with Optimized Take Profit and Stop Loss System

- Dynamic Risk-Managed Exponential Moving Average Crossover Strategy

- Dual EMA Crossover Strategy with Smart Risk-Reward Control

- MACD Golden Cross and Death Cross Strategy

- Multi-EMA Crossover Trend Following Strategy with Dynamic Stop-Loss and Take-Profit Optimization

- Enhanced Multi-Indicator Trend Reversal Intelligence Strategy

- MACD Crossover Momentum Strategy with Dynamic Take Profit and Stop Loss Optimization

- Multi-EMA Crossover with Momentum Indicators Trading Strategy

- Dual EMA Stochastic Oscillator System: A Quantitative Trading Model Combining Trend Following and Momentum

- Adaptive Trend Following and Multi-Confirmation Trading Strategy

- Dynamic EMA System Combined with RSI Momentum Indicator for Optimized Intraday Trading Strategy

- Multi-Technical Indicator Crossover Momentum Trend Following Strategy

- Dynamic Stop-Loss Adjustment Elephant Bar Trend Following Strategy

- Dual-Period RSI Trend Momentum Strategy with Pyramiding Position Management System

- Multi-Timeframe Trading Strategy Combining Harmonic Patterns and Williams %R

- EMA Trend with Round Number Breakout Trading Strategy

- Dynamic RSI Quantitative Trading Strategy with Multiple Moving Average Crossover

- Dynamic Trend RSI Indicator Crossing Strategy

- Multi-Dimensional KNN Algorithm with Volume-Price Candlestick Pattern Trading Strategy

- SMA-Based Intelligent Trailing Stop Strategy with Intraday Pattern Recognition

- Adaptive Multi-Strategy Dynamic Switching System: A Quantitative Trading Strategy Combining Trend Following and Range Oscillation

- Advanced Multi-Indicator Multi-Dimensional Trend Cross Quantitative Strategy

- Multi-Factor Regression and Dynamic Price Band Quantitative Trading System

- Multi-Indicator Dynamic Trend Detection and Risk Management Trading Strategy

- Multi-Smoothed Moving Average Dynamic Crossover Trend Following Strategy with Multiple Confirmations

- Advanced Dynamic Stop-Loss Strategy Based on Large Candles and RSI Divergence

- Liquidity-Weighted Moving Average Momentum Crossover Strategy

- Multi-Indicator Synergistic Trend Reversal Quantitative Trading Strategy

- Multi-Channel Dynamic Support Resistance Keltner Channel Strategy