Estrategia de optimización del régimen de mercado a largo plazo basada en la volatilidad y la regresión lineal

El autor:¿ Qué pasa?, Fecha: 2024-05-28 17:40:37Las etiquetas:El ATREl EMA

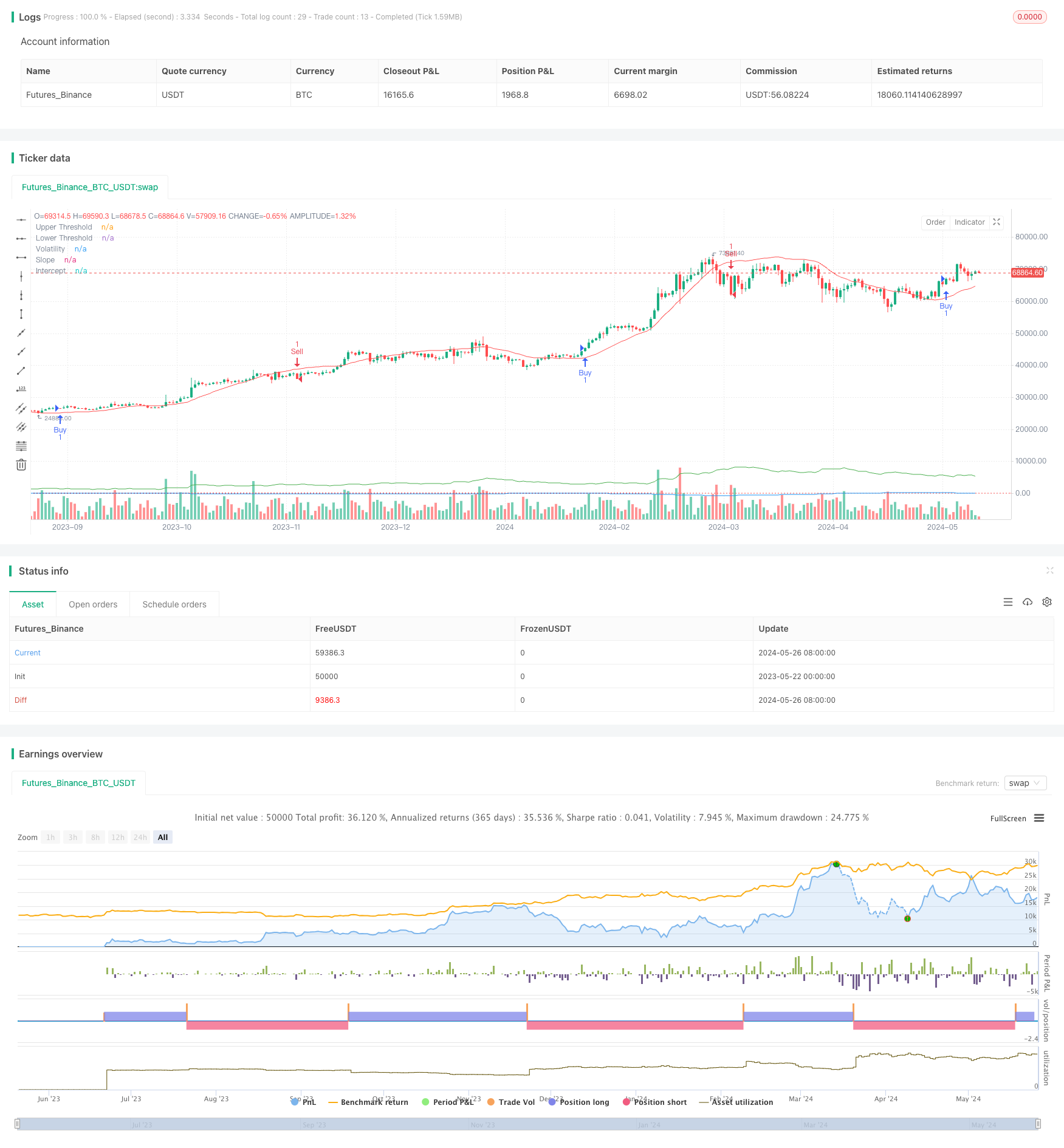

Resumen general

La estrategia utiliza indicadores de regresión lineal y volatilidad para identificar diferentes estados del mercado. Cuando se cumplen las condiciones para comprar o vender, la estrategia establece posiciones largas o cortas correspondientes. Además, la estrategia permite la optimización y ajuste de parámetros basados en las condiciones del mercado para adaptarse a varios entornos del mercado. La estrategia también emplea promedios móviles exponenciales (EMA) como indicadores adicionales para confirmar las señales comerciales.

Principios de estrategia

- Calcular la intersección y la pendiente de la regresión lineal para determinar las tendencias del mercado.

- Se calculará el intervalo verdadero medio (ATR) multiplicado por un multiplicador como indicador de volatilidad.

- Generar una señal de compra cuando la pendiente es mayor que el umbral superior y el precio está por encima de la línea de regresión más la volatilidad.

- Generar una señal de venta cuando la pendiente sea inferior al umbral inferior y el precio esté por debajo de la línea de regresión menos la volatilidad.

- Utilice las EMA rápidas y lentas como indicadores de confirmación adicionales.

- Establecer una posición larga cuando se produzca una señal de compra y la EMA rápida esté por encima de la EMA lenta.

- Establecer una posición corta cuando se produce una señal de venta y la EMA rápida está por debajo de la EMA lenta.

Ventajas estratégicas

- Al combinar indicadores de regresión lineal y volatilidad, la estrategia puede identificar con mayor precisión los estados y tendencias del mercado.

- El uso de indicadores EMA adicionales para confirmar las señales de negociación mejora la fiabilidad de la estrategia.

- La optimización de los parámetros clave permite la adaptación a diferentes entornos de mercado y características de los instrumentos.

- Teniendo en cuenta tanto las tendencias como la volatilidad, la estrategia puede establecer rápidamente posiciones cuando las tendencias son claras y controlar los riesgos cuando la volatilidad aumenta.

Riesgos estratégicos

- La selección incorrecta de parámetros puede conducir a un mal desempeño de la estrategia, lo que requiere una optimización basada en instrumentos específicos y características del mercado.

- En mercados agitados o en puntos de inflexión de tendencia, la estrategia puede experimentar operaciones frecuentes o señales falsas.

- La estrategia se basa en datos históricos y puede no reaccionar rápidamente a eventos repentinos o a fluctuaciones anormales del mercado.

Direcciones para la optimización de la estrategia

- Incorporar otros indicadores técnicos o factores fundamentales para enriquecer la base de la toma de decisiones y mejorar la precisión de la señal.

- Optimizar la selección de parámetros, como la longitud de regresión, el multiplicador de volatilidad, los períodos de EMA, etc., para adaptarse a los diferentes instrumentos y características del mercado.

- Introducir mecanismos de stop-loss y take-profit para controlar los riesgos comerciales individuales y los niveles generales de extracción.

- Considerar la posibilidad de incorporar normas de tamaño de las posiciones y de gestión de fondos para ajustar los tamaños de las posiciones en función de la volatilidad del mercado y del patrimonio neto de las cuentas.

Resumen de las actividades

La estrategia identifica estados de mercado utilizando indicadores de regresión lineal y volatilidad, con EMAs como indicadores de confirmación, construyendo una estrategia de negociación adaptativa y lógicamente clara. Las ventajas de la estrategia se encuentran en la combinación de tendencias y volatilidad al tiempo que permite la optimización de parámetros, lo que la hace adecuada para varios entornos de mercado. Sin embargo, la estrategia también enfrenta riesgos como la selección de parámetros, mercados agitados y eventos de cisne negro, que requieren optimización y mejora continua en aplicaciones prácticas. Las mejoras futuras pueden centrarse en enriquecer las fuentes de señal, optimizar la selección de parámetros y refinar las medidas de control de riesgos para mejorar la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)

- Estrategia de negociación de impulso multiindicador mejorada

- Tendencia de varios plazos siguiendo una estrategia con toma de ganancias y parada de pérdidas basadas en ATR

- K Velas consecutivas Estrategia Bull Bear

- Keltner Channels Estrategia ATR de la EMA

- Supertrend y estrategia de combinación de la EMA

- Tendencia de múltiples indicadores siguiendo una estrategia con canal dinámico y sistema de negociación de media móvil

- Estrategia de adaptación dinámica de la toma de ganancias y el alto de pérdidas basada en ATR y EMA

- Tendencia dinámica de la EMA tras la estrategia de negociación

- Estrategia de cruce de la EMA triple

- Estrategia de cruce de media móvil multi-exponencial con optimización dinámica de stop-loss ATR basada en el volumen

- MA MACD BB Herramienta de prueba de retroceso de la estrategia de negociación de múltiples indicadores

- Estrategia de negociación de seguimiento de tendencias de RSI+Supertrend

- Estrategia de comercio de Ichimoku Kumo

- Estrategia dinámica de cruce de media móvil de ATR para detener pérdidas y obtener beneficios

- Estrategia de patrón de candlestick de tendencia de impulso de la EMA

- Estrategia de detección de tendencias en el canal G

- La media móvil cruzada con la estrategia de pérdida de parada de seguimiento

- Estrategia de negociación cruzada de la EMA con toma dinámica de ganancias y stop loss

- Bandas de Bollinger y tendencia de la EMA siguiendo la estrategia

- Estrategia de divergencia del oscilador WaveTrend

- Estrategia cuantitativa de puntuación Z-Score binomial híbrido

- Estrategia de combinación de RSI y MA

- Estrategia de negociación de impulso de la EMA

- Estrategia de scalping de impulso de FVG

- Estrategia de adaptación dinámica de la toma de ganancias y el alto de pérdidas basada en ATR y EMA

- Tendencia de seguimiento con filtro de ruptura y frecuencia (sólo largo)

- Fibonacci estrategia de ruptura de armonía de oro

- Estrategia de identificación del régimen dinámico de mercado basada en la pendiente de regresión lineal

- Estrategia de negociación de inversión de tendencia basada en la divergencia del RSI

- Estrategia de impulso del RSI con doble media móvil basada en la EMA y las rupturas de la línea de tendencia