EMA-MACD Estrategia cuantitativa de alta frecuencia con gestión inteligente del riesgo

El autor:¿ Qué pasa?, fecha: 2024-12-05 14:54:01Las etiquetas:El EMAEl MACDEl ATR

Resumen general

Esta estrategia es un sistema de negociación cuantitativo de alta frecuencia basado en los indicadores EMA y MACD, combinado con el stop-loss dinámico ATR y la gestión inteligente de posiciones.

Principio de la estrategia

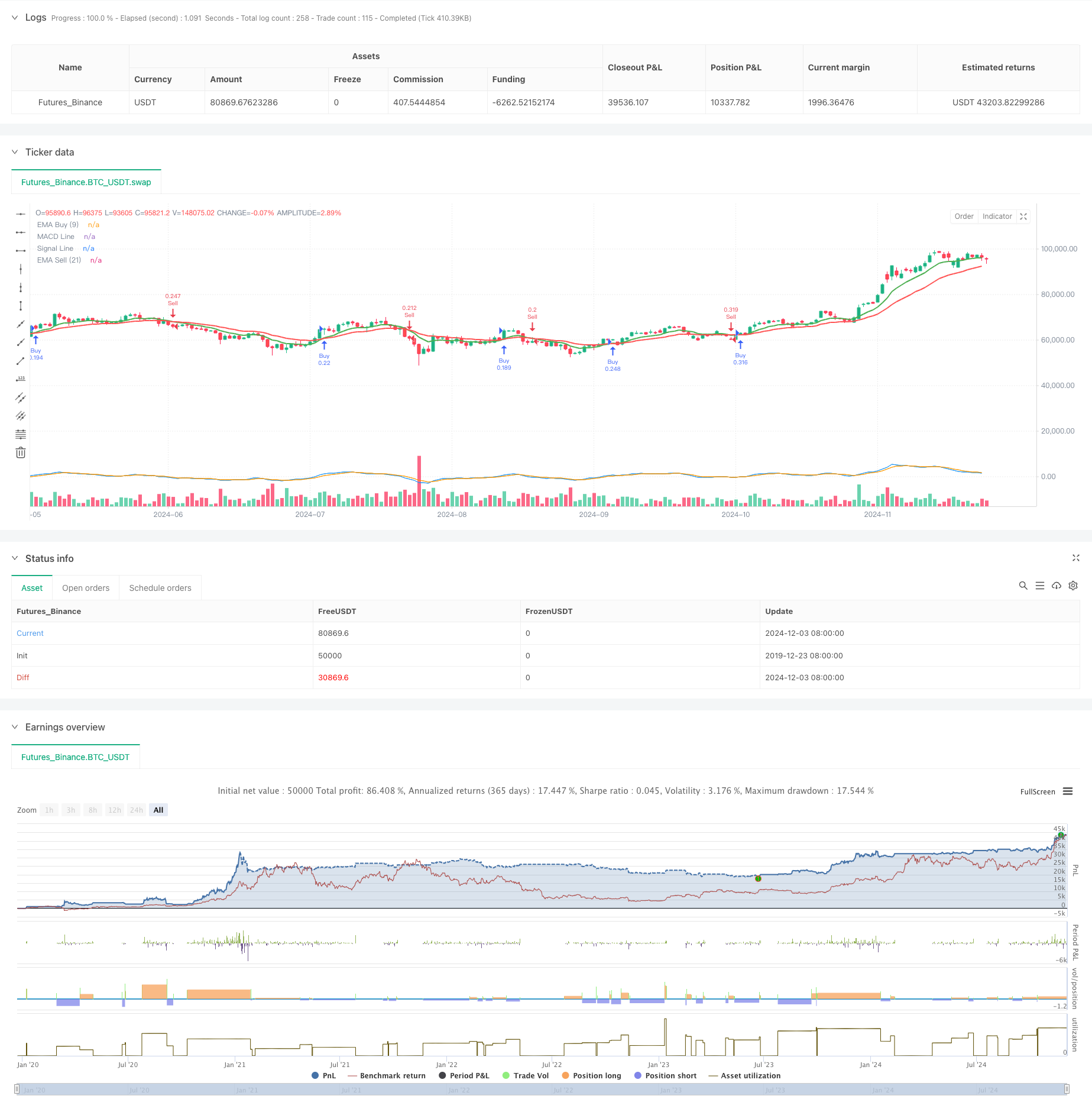

La estrategia emplea múltiples indicadores técnicos para identificar oportunidades comerciales. En primer lugar, utiliza cruces de EMA de corto período (9) y largo período (21) como señales preliminares, generando señales largas cuando el promedio móvil a corto plazo cruza por encima del promedio móvil a largo plazo, y viceversa. En segundo lugar, utiliza un indicador MACD optimizado (6,13,4) para la confirmación de la señal, lo que requiere que la línea MACD y la relación de la línea de señal se alineen con la dirección cruzada de la EMA. Para el control de riesgos, la estrategia utiliza el indicador ATR para calcular dinámicamente las distancias de stop-loss manteniendo una relación riesgo-recompensación de 1: 2 para los objetivos de ganancia. Además, la estrategia implementa una gestión del riesgo basada en el tamaño de la cuenta, limitando el riesgo de cada operación al 1% de la cuenta.

Ventajas estratégicas

- El sistema de señales utiliza múltiples mecanismos de confirmación, mejorando la precisión de la negociación

- Los ajustes dinámicos de stop-loss ATR se adaptan a los diferentes entornos de mercado

- Sistema estricto de control de riesgos, incluido el riesgo fijo y la gestión dinámica de posiciones

- Automatización completa del comercio, incluida la ejecución de objetivos de entrada, stop-loss y ganancia

- Gestión de operaciones visualizada, incluida la visualización en tiempo real de los niveles de stop-loss y ganancia

- Parámetros de indicadores optimizados adecuados para operaciones de alta frecuencia a corto plazo

Riesgos estratégicos

- Las operaciones de alta frecuencia pueden sufrir deslizamiento y erosión de las comisiones

- La EMA y el MACD pueden generar señales falsas en los mercados variados

- Las paradas de ATR pueden desencadenar salidas prematuras durante la volatilidad extrema

- La relación riesgo-rendimiento fija puede necesitar un ajuste en diferentes entornos de mercado

- Es necesario considerar los problemas de estabilidad y latencia del sistema

Direcciones de optimización

- Introducir filtros del entorno de mercado, como indicadores de volatilidad o de fuerza de tendencia

- Optimizar los parámetros del MACD, teniendo en cuenta el ajuste dinámico basado en diferentes plazos

- Mejorar el mecanismo de suspensión de pérdidas, posiblemente añadiendo suspensiones posteriores o basadas en soporte

- Añadir análisis de volumen para optimizar el tiempo de entrada

- Desarrollar un sistema de gestión del dinero más sofisticado, como el ajuste dinámico del porcentaje de riesgo

Resumen de las actividades

La estrategia combina indicadores técnicos clásicos con métodos modernos de gestión de riesgos para construir un sistema de negociación de alta frecuencia completo. Las principales ventajas se encuentran en la confirmación de múltiples señales y el estricto control de riesgos, aunque todavía requiere pruebas y optimización exhaustivas en entornos comerciales en vivo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency Trade Script with EMA, MACD, and ATR-based TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, initial_capital=100000)

// إعداد المؤشرات

emaBuy = ta.ema(close, 9) // EMA بفترة قصيرة للشراء

emaSell = ta.ema(close, 21) // EMA بفترة أطول للبيع

[macdLine, signalLine, _] = ta.macd(close, 6, 13, 4) // MACD بفترات قصيرة

atr = ta.atr(14) // حساب مؤشر ATR

// إعداد نسبة وقف الخسارة وجني الأرباح

stopLossATRMultiplier = 1.5 // تقليل وقف الخسارة لـ 1.5 * ATR

riskToRewardRatio = 2.0 // نسبة العائد إلى المخاطرة 1:2

// إعداد إدارة المخاطر

riskPercentage = 1.0 // المخاطرة كـ 1% من رأس المال

capital = strategy.equity // إجمالي رأس المال

riskAmount = capital * (riskPercentage / 100) // مقدار المخاطرة

// شروط إشارات الشراء: تقاطع EMA القصير فوق الطويل و MACD أعلى من Signal

longCondition = ta.crossover(emaBuy, emaSell) and macdLine > signalLine

// شروط إشارات البيع: تقاطع EMA القصير تحت الطويل و MACD أسفل Signal

shortCondition = ta.crossunder(emaBuy, emaSell) and macdLine < signalLine

// --- تنفيذ أوامر الشراء والبيع تلقائيًا مع وقف الخسارة وجني الأرباح --- //

// تعريف خطوط وقف الخسارة وجني الأرباح

var line longStopLossLine = na

var line longTakeProfitLine = na

var line shortStopLossLine = na

var line shortTakeProfitLine = na

if (longCondition)

longEntryPrice = close // سعر الدخول للشراء

longStopLoss = longEntryPrice - (atr * stopLossATRMultiplier) // وقف الخسارة بناءً على ATR

longTakeProfit = longEntryPrice + ((longEntryPrice - longStopLoss) * riskToRewardRatio) // جني الأرباح بنسبة 1:2

// حساب حجم الصفقة بناءً على مقدار المخاطرة

positionSize = riskAmount / (longEntryPrice - longStopLoss) // حجم العقد

// إدخال أمر الشراء

strategy.entry("Buy", strategy.long, qty=positionSize)

// إعداد أوامر وقف الخسارة وجني الأرباح

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

// رسم الخطوط لجني الأرباح ووقف الخسارة

// longStopLossLine := line.new(bar_index, longStopLoss, bar_index + 1, longStopLoss, color=color.red, width=1, style=line.style_dashed) // خط وقف الخسارة

// longTakeProfitLine := line.new(bar_index, longTakeProfit, bar_index + 1, longTakeProfit, color=color.green, width=1, style=line.style_dashed) // خط جني الأرباح

if (shortCondition)

shortEntryPrice = close // سعر الدخول للبيع

shortStopLoss = shortEntryPrice + (atr * stopLossATRMultiplier) // وقف الخسارة بناءً على ATR

shortTakeProfit = shortEntryPrice - ((shortStopLoss - shortEntryPrice) * riskToRewardRatio) // جني الأرباح بنسبة 1:2

// حساب حجم الصفقة بناءً على مقدار المخاطرة

positionSize = riskAmount / (shortStopLoss - shortEntryPrice) // حجم العقد

// إدخال أمر البيع

strategy.entry("Sell", strategy.short, qty=positionSize)

// إعداد أوامر وقف الخسارة وجني الأرباح

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

// رسم الخطوط لجني الأرباح ووقف الخسارة

// shortStopLossLine := line.new(bar_index, shortStopLoss, bar_index + 1, shortStopLoss, color=color.red, width=1, style=line.style_dashed) // خط وقف الخسارة

// shortTakeProfitLine := line.new(bar_index, shortTakeProfit, bar_index + 1, shortTakeProfit, color=color.green, width=1, style=line.style_dashed) // خط جني الأرباح

// --- رسم مؤشرات منفصلة --- //

plot(emaBuy, title="EMA Buy (9)", color=color.green, linewidth=2) // EMA الشراء

plot(emaSell, title="EMA Sell (21)", color=color.red, linewidth=2) // EMA البيع

plot(macdLine, title="MACD Line", color=color.blue, linewidth=1) // MACD Line

plot(signalLine, title="Signal Line", color=color.orange, linewidth=1) // Signal Line

- Estrategia de seguimiento del impulso del MACD de la EMA

- Estrategia de cruce del impulso del mercado en varios plazos

- Tendencia de múltiples indicadores tras una estrategia dinámica de gestión del riesgo

- Estrategia de intercambio entre la EMA/MACD/RSI

- Estrategia de negociación a corto plazo de alto apalancamiento de múltiples indicadores

- Estrategia de negociación de impulso integral de múltiples indicadores

- Tendencia dinámica MACD-ATR-EMA de múltiples indicadores siguiendo la estrategia

- Estrategia del detector de valle MACD

- Estrategia de seguimiento de tendencias dinámicas ATR de varios marcos de tiempo

- Estrategia reforzada de cruce de la EMA con el RSI/MACD/ATR

- Sistema de negociación de filtros de tendencia G-Channel y EMA

- Tendencia dinámica del índice de rentabilidad de pérdidas y pérdidas de cierre de varios períodos siguiendo la estrategia

- Sistema dinámico de negociación de media móvil doble

- Tendencia de impulso cruzado de múltiples indicadores siguiendo una estrategia con un sistema optimizado de toma de ganancias y parada de pérdidas

- Triángulo de ruptura con la estrategia de impulso RSI

- El sistema de negociación de cinco canales dinámicos de seguimiento de tendencias de EMA RSI

- Tendencia ponderada adaptativa siguiendo la estrategia (sistema de indicadores múltiples de Vidya)

- Estrategia de negociación mejorada de inversión de doble punto de giro

- Estrategia de mejora de la tendencia cuantitativa multicapa de AO

- Investigación de estrategias cuantitativas de tendencia cruzada

- Estrategia de negociación de tendencia de impulso multi-EMA con sistema de gestión de riesgos

- Sistema de tendencia de ruptura histórica con filtro de media móvil (HBTS)

- Estrategia de cobertura de impulso multi-RSI-EMA con escalación de posiciones

- Estrategia de negociación cuantitativa dinámica de doble EMA cruzada

- Sistema de negociación automatizado multi-EMA con bloqueo de ganancias

- Análisis técnico híbrido de alta frecuencia estrategia cuantitativa

- Estrategia de negociación adaptativa de doble EMA y fuerza relativa

- Sistema de negociación de acción de precios de soporte dinámico de resistencia

- La estrategia cuantitativa de bandas de Bollinger de alta frecuencia combinada con el sistema de ruptura de alta y baja frecuencia

- Sistema de negociación cuantitativa dinámica cruzada MACD-RSI