Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

El autor:¿ Qué pasa?, Fecha: 2024-12-12 11:11:15Las etiquetas:El EMALa SMAIndicador de riesgoEl ATRTPSL

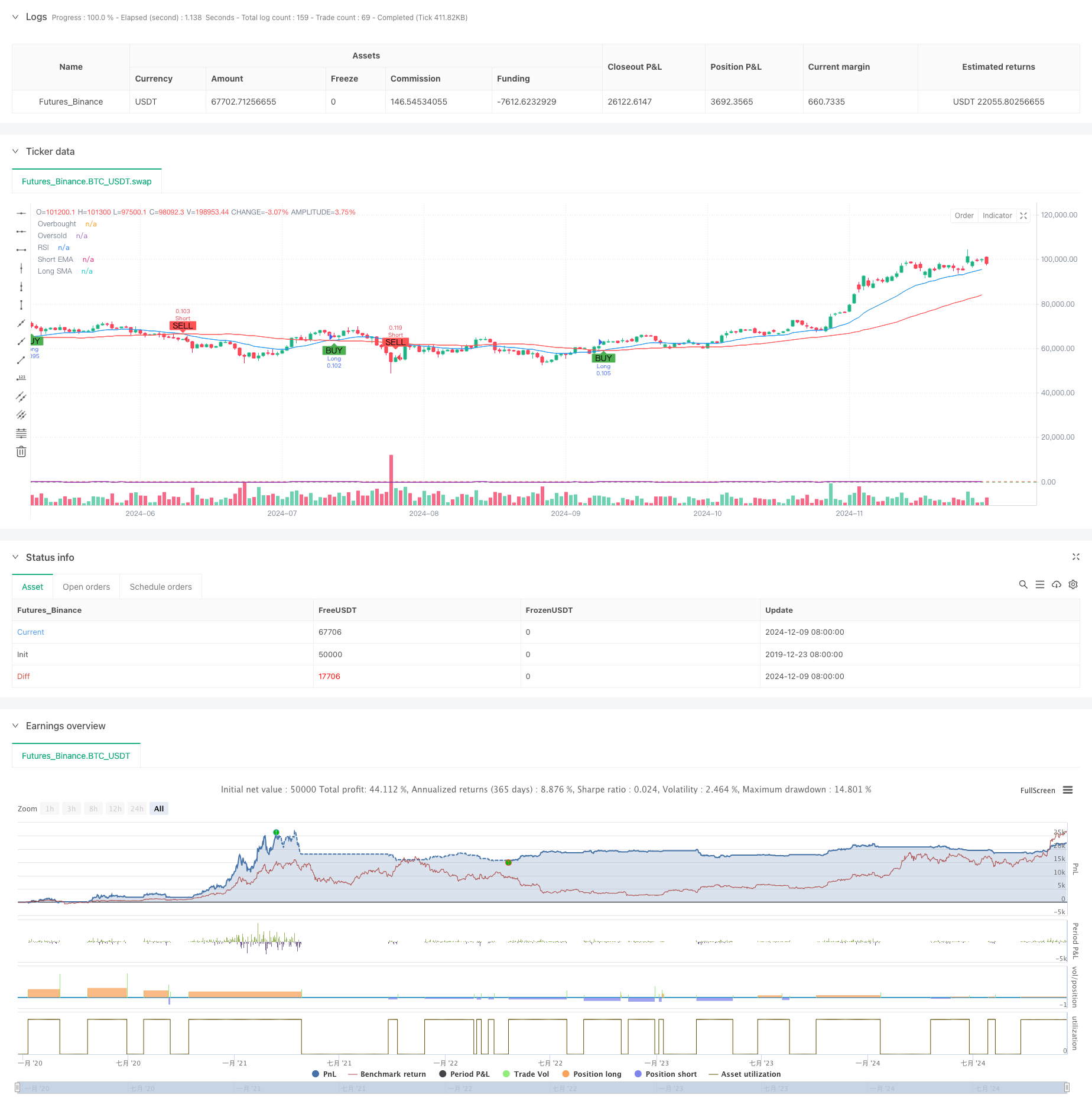

Resumen general

Esta estrategia es un sistema de negociación basado en indicadores técnicos que combina múltiples señales, incluidos los cruces de promedio móvil, las condiciones de sobrecompra / sobreventa de RSI y los niveles de stop-loss / take-profit basados en ATR. El mecanismo central se basa en capturar las tendencias del mercado a través de cruces de EMA a corto plazo y SMA a largo plazo, confirmados por señales RSI, con niveles dinámicos de stop-loss y take-profit establecidos utilizando ATR. La estrategia admite direcciones comerciales largas y cortas y permite la activación / desactivación flexible de cualquiera de las direcciones.

Principios de estrategia

La estrategia emplea un enfoque de indicadores técnicos de varias capas:

- Capa de determinación de tendencia: utiliza cruces de EMA de 20 períodos y SMA de 50 períodos para determinar la dirección de la tendencia, con el cruce de EMA por encima de la SMA como señal larga y por debajo como señal corta.

- Capa de confirmación de impulso: utiliza el indicador RSI para la confirmación de sobrecompra/sobreventa, permitiendo compras largas por debajo del RSI 70 y cortas por encima del RSI 30.

- Capa de cálculo de volatilidad: utiliza ATR de 14 períodos para calcular los niveles de stop-loss y take-profit, estableciendo el stop-loss en 1,5x ATR y el take-profit en 3x ATR.

- Capa de gestión de posiciones: calcula dinámicamente el tamaño de la posición en función del capital inicial y del porcentaje de riesgo por operación (por defecto 1%).

Ventajas estratégicas

- Confirmación de señales múltiples: Reduce las señales falsas a través de la combinación de cruces de promedio móvil, indicadores RSI y ATR.

- Las operaciones de transferencia de activos de la entidad a través de un sistema de transferencia de activos de la entidad a través de un sistema de transferencia de activos de la entidad.

- Dirección de negociación flexible: permite la activación independiente de operaciones largas o cortas basadas en las condiciones del mercado.

- Control estricto del riesgo: controla eficazmente la exposición al riesgo mediante el control del riesgo basado en el porcentaje y el dimensionamiento dinámico de las posiciones.

- Soporte para visualización: proporciona una visualización integral de los gráficos, incluidos los marcadores de señal y las pantallas de indicadores.

Riesgos estratégicos

- Riesgo de mercado lateral: los cruces de medias móviles pueden generar señales falsas excesivas en mercados variables.

- El riesgo de deslizamiento: los precios reales de ejecución pueden desviarse significativamente de los precios de señal durante los períodos volátiles.

- Riesgo de gestión de capital: el ajuste excesivo del porcentaje de riesgo puede dar lugar a grandes pérdidas en una operación única.

- Sensibilidad de parámetros: el rendimiento de la estrategia es sensible a la configuración de parámetros, lo que requiere una optimización cuidadosa.

Direcciones para la optimización de la estrategia

- Añadir un filtro de fuerza de tendencia: Implementar el indicador ADX para filtrar las operaciones en entornos de tendencia débil.

- Optimizar los períodos de media móvil: ajustar dinámicamente los parámetros de la media móvil en función de las características del ciclo del mercado.

- Mejorar el mecanismo de detención de pérdidas: agregar una funcionalidad de detención de pérdidas para proteger mejor las ganancias.

- Añadir confirmación de volumen: Incorporar indicadores de volumen como confirmación adicional para mejorar la fiabilidad de la señal.

- Clasificación del entorno de mercado: añadir el módulo de reconocimiento del entorno de mercado para utilizar diferentes conjuntos de parámetros en diferentes condiciones de mercado.

Resumen de las actividades

La estrategia construye un sistema de negociación relativamente completo a través de la combinación de múltiples indicadores técnicos. Sus fortalezas se encuentran en la fiabilidad de la confirmación de señales y la gestión integral del riesgo, aunque el impacto del entorno del mercado en el rendimiento de la estrategia necesita atención. A través de las direcciones de optimización sugeridas, hay un margen significativo de mejora.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

- Estrategia dinámica de DCA basada en el volumen

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.

- Estrategia de negociación dinámica de múltiples indicadores

- La media móvil adaptativa se cruza con la estrategia de stop-loss posterior.

- El valor de la inversión en el mercado de valores de la entidad es el valor de la inversión en el mercado de valores de la entidad.

- Tendencia de alta tasa de ganancia significa estrategia de negociación de inversión

- Estrategia de optimización dinámica de alta frecuencia basada en indicadores multi-técnicos

- Tendencia de múltiples plazos siguiendo el sistema de negociación con integración ATR y MACD

- Estrategia mejorada de reversión media con la implementación del MACD-ATR

- Estrategia de optimización dinámica de las ganancias de la EMA de múltiples niveles y períodos cruzados

- Sistema de negociación de media móvil múltiple con confirmación de impulso y volumen Estrategia de tendencia cuantitativa

- Estrategia de negociación equilibrada con toma de ganancias y stop-loss

- Sistema mejorado de seguimiento de tendencias: Identificación dinámica de tendencias basada en ADX y SAR parabólico

- Estrategia de negociación de impulso estocástico de doble marco de tiempo

- Estrategia de gestión de posiciones dinámicas de bandas de Bollinger adaptativas

- Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de negociación bidireccional basada en el análisis del patrón de absorción de velas

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia cruzada de doble BBI (índice de los toros y los osos)

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil

- Estrategia de reversión del impulso del canal de tendencia del oro

- Estrategia de negociación de tendencia de impulso EMA avanzada

- Estrategia de negociación de intensidad de tendencia multi-MA - Un sistema de negociación inteligente flexible basado en la desviación de MA

- Sistema de detección de doble tendencia ponderado por volumen

- Estrategia de negociación contra tendencia de múltiples factores

- Estrategia de negociación cuantitativa de oscilador de impulso mejorado y divergencia estocástica

- El valor de las operaciones de cambio de mercado se calculará en función de las variaciones de los tipos de cambio de mercado.

- Tendencia de múltiples indicadores siguiendo una estrategia con optimización de beneficios