Estrategia de negociación de impulso estocástico de doble marco de tiempo

El autor:¿ Qué pasa?, Fecha: 2024-12-12 14:19:54Las etiquetas:Indicador de riesgo- ¿Qué es?TPSL

Resumen general

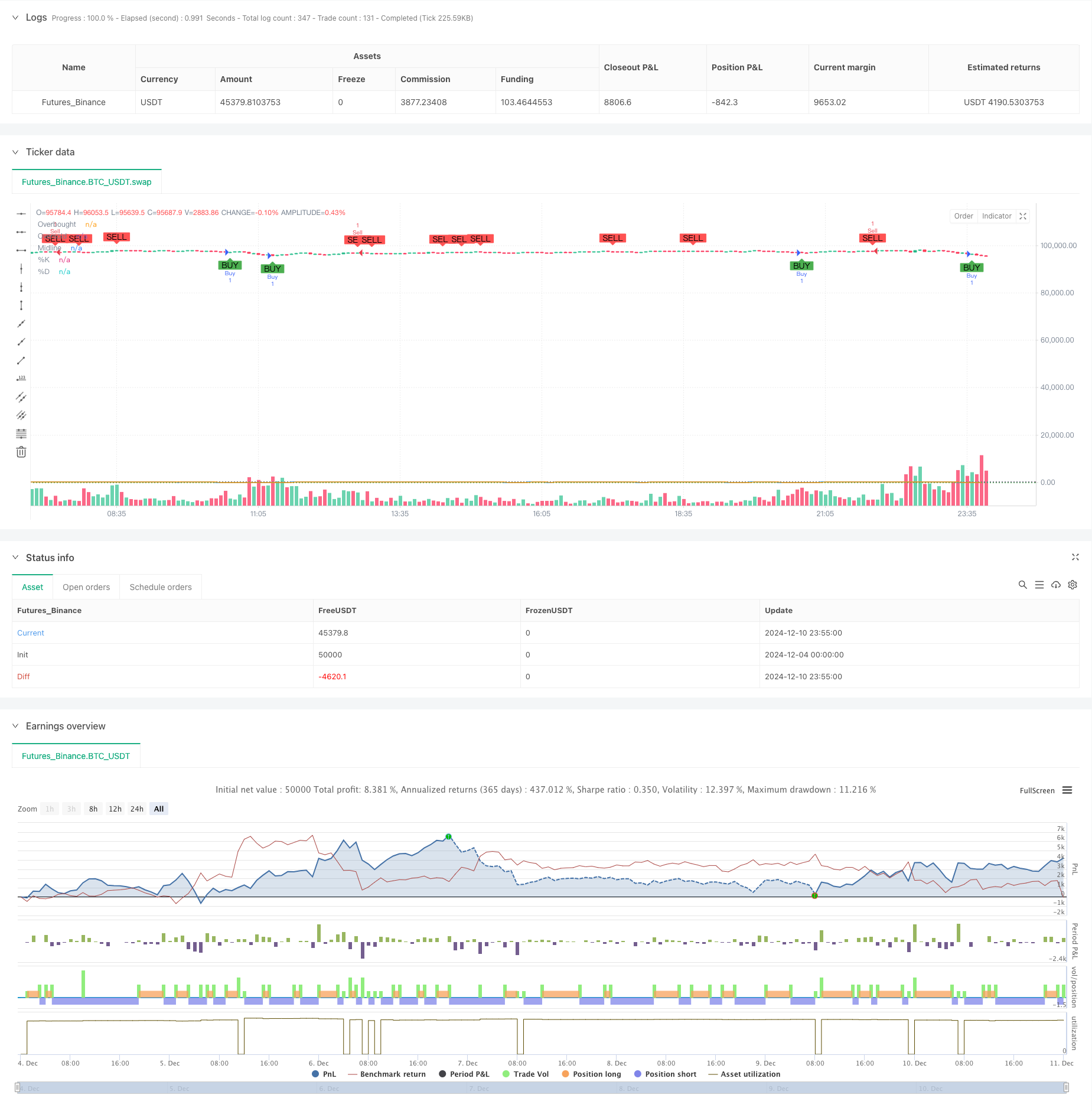

Esta estrategia es un sistema de comercio de impulso de doble marco de tiempo basado en el indicador estocástico. Identifica oportunidades comerciales potenciales mediante el análisis de señales de cruce estocásticas en diferentes marcos de tiempo, combinando principios de impulso y métodos de seguimiento de tendencias para un juicio más preciso de la tendencia del mercado y el tiempo de negociación. La estrategia también incorpora mecanismos de gestión de riesgos, incluidos ajustes de toma de ganancias y stop-loss, para una mejor gestión del dinero.

Principios de estrategia

La lógica central se basa en los siguientes elementos clave: 1. Utiliza indicadores estocásticos en dos plazos: plazos más largos para la confirmación general de la tendencia, plazos más cortos para la generación de señales comerciales específicas. 2. Reglas para la generación de señales comerciales: - señales largas: cuando el período corto de %K cruza por encima del %D del área de sobreventa (por debajo de 20), mientras que el marco de tiempo más largo muestra una tendencia alcista. - señales cortas: cuando el período corto %K cruza por debajo del %D desde el área de sobrecompra (por encima de 80), mientras que el período más largo muestra tendencia a la baja. 3. Establece 14 períodos como el período base para el indicador estocástico, 3 períodos como factor de suavización. 4. Integra el mecanismo de confirmación de patrones de velas para mejorar la confiabilidad de la señal.

Ventajas estratégicas

- Mecanismo de confirmación múltiple: proporciona señales más fiables mediante el análisis de dos marcos de tiempo.

- Capacidad de seguimiento de tendencias: captura eficazmente los puntos de inflexión de las tendencias del mercado.

- Alta flexibilidad: los parámetros pueden ajustarse a las diferentes condiciones del mercado.

- Control integral del riesgo: mecanismos integrados de toma de ganancias y de suspensión de pérdidas.

- Las señales claras: las señales comerciales son explícitas y fáciles de ejecutar.

- Gran adaptabilidad: aplicable a combinaciones de marcos de tiempo múltiples.

Riesgos estratégicos

- Riesgo de ruptura falsa: puede generar señales falsas en mercados variados.

- Riesgo de retraso: las señales pueden tener cierto retraso debido a los factores de suavización de la media móvil.

- Sensibilidad de los parámetros: los diferentes parámetros afectan significativamente el rendimiento de la estrategia.

- Dependencia del entorno del mercado: se desempeña mejor en los mercados de tendencia, pero puede tener un rendimiento inferior en los mercados de variación.

Direcciones para la optimización de la estrategia

- Introducción de indicadores de volatilidad: añadir el indicador ATR para el ajuste dinámico del stop-loss.

- Optimizar el filtrado de la señal: añadir un mecanismo de confirmación de volumen.

- Añadir filtro de fuerza de tendencia: incorporar indicadores de fuerza de tendencia como ADX.

- Mejorar la gestión del riesgo: aplicar un mecanismo dinámico de dimensionamiento de las posiciones.

- Optimizar la adaptación de los parámetros: ajustar dinámicamente los parámetros en función de las condiciones del mercado.

Resumen de las actividades

Esta es una estrategia de trading bien estructurada con lógica clara, capturando oportunidades de mercado a través del análisis de indicadores estocásticos de doble marco de tiempo.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- Opciones de sinergia con doble media móvil-RSI Estrategia de negociación cuantitativa

- Sistema de mediación de la zona de salida y señal de venta excesiva de activos financieros basado en las IFM

- La media móvil se cruza con la estrategia de seguimiento del impulso de la tendencia del RSI

- Tendencia tras el RSI y la estrategia de negociación cuantitativa combinada de media móvil

- Estrategia de Stop Loss & Take Profit de promedio móvil sin problemas con filtro de tendencia y salida excepcional

- Tendencia dinámica de seguimiento de la estrategia - Sistema integrado de análisis de impulso de múltiples indicadores

- Sistema de oscilador estocástico dual de la EMA: un modelo de negociación cuantitativo que combina el seguimiento de tendencias y el impulso

- Sistema de análisis de estrategias de anomalías del viernes de oro multidimensional

- Estrategia de detección de tendencias en el canal G

- Sistema dinámico de detección de la divergencia de precios RSI y estrategia de negociación adaptativa

- Estrategia cuantitativa mejorada de ruptura de Bollinger con sistema de integración del filtro de impulso

- Tendencia del impulso cruzado de Multi-EMA siguiendo la estrategia

- Estrategia de negociación de impulso de volumen inteligente multi-objetivo

- Las bandas de Bollinger de varios períodos tocan la inversión de tendencia Estrategia de negociación cuantitativa

- Estrategia de negociación de ruptura de alta frecuencia basada en la dirección de cierre del candelero

- Tendencia de retroceso dinámico avanzado de Fibonacci Estrategia de negociación cuantitativa

- Tendencia de las ganancias de varios niveles de índice variable promedio dinámico siguiendo la estrategia

- Sistema de negociación de media móvil múltiple con confirmación de impulso y volumen Estrategia de tendencia cuantitativa

- Estrategia de negociación equilibrada con toma de ganancias y stop-loss

- Sistema mejorado de seguimiento de tendencias: Identificación dinámica de tendencias basada en ADX y SAR parabólico

- Estrategia de gestión de posiciones dinámicas de bandas de Bollinger adaptativas

- Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de negociación bidireccional basada en el análisis del patrón de absorción de velas

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia cruzada de doble BBI (índice de los toros y los osos)

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil

- Estrategia de reversión del impulso del canal de tendencia del oro