Tendencia a la triple EMA tras una estrategia de negociación cuantitativa de múltiples indicadores

El autor:¿ Qué pasa?, fecha: 2025-01-17 14:57:26Las etiquetas:El EMADMIDPOIndicador de riesgoEl ATRADX

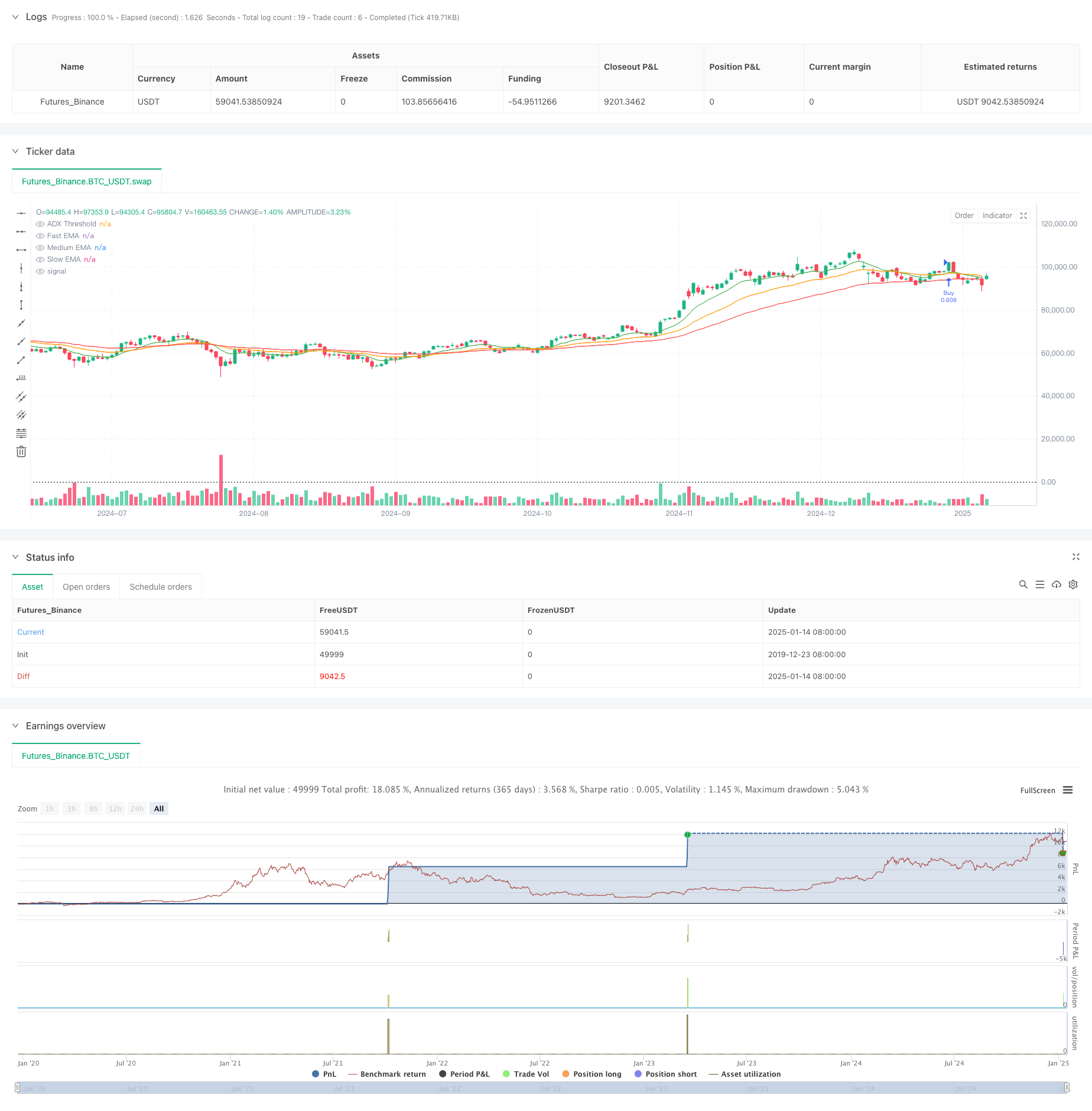

Resumen general

Esta estrategia es un sistema de seguimiento de tendencias basado en múltiples indicadores técnicos, que combina promedios móviles (EMA), índice de movimiento direccional (DMI), oscilador de precios deteriorado (DPO), índice de fuerza relativa (RSI) y rango verdadero promedio (ATR).

Principios de estrategia

La estrategia emplea un sistema de media móvil exponencial triple (EMA) como mecanismo central de identificación de tendencias, combinado con otros indicadores técnicos para la confirmación de múltiples señales: 1. La EMA rápida (10 días) capta el impulso de los precios a corto plazo 2. La EMA media (25-días) sirve como filtro de tendencia a medio plazo 3. La EMA lenta (50 días) define la dirección general de la tendencia 4. DMI (14 días) confirma la fuerza direccional de la tendencia 5. El DPO confirma la desviación de los precios de la tendencia 6. El RSI (14-day) mide el impulso y las condiciones de sobrecompra/sobreventa 7. ATR (14 días) establece objetivos de stop-loss y ganancia

Condiciones de las señales comerciales: - Largo: el EMA rápido cruza el EMA medio con ambos por encima del EMA lento, ADX>25, RSI>50, DPO>0 - Corto: la EMA rápida se cruza por debajo de la EMA media con ambas por debajo de la EMA lenta, ADX>25, RSI<50, DPO<0

Ventajas estratégicas

- La confirmación de múltiples señales mejora la fiabilidad y reduce las falsas señales

- Combina las características de seguimiento de tendencias y de impulso para una captura efectiva de tendencias

- Ajuste dinámico de paradas y objetivos mediante ATR se adapta a la volatilidad del mercado

- La gestión sistemática del riesgo limita cada riesgo comercial al 2% de la cuenta

- Una lógica de estrategia clara con funciones de componentes bien definidas facilita la depuración y optimización

Riesgos estratégicos

- Puede generar frecuentes falsas señales de ruptura en mercados variados

- La confirmación de múltiples indicadores puede provocar entradas retrasadas

- El valor límite fijo de ADX puede tener un rendimiento inconsistente en diferentes condiciones de mercado

- Recortes potencialmente significativos durante las rápidas reversiones del mercado

- Los riesgos de la optimización de parámetros se adaptan demasiado a los datos históricos

Medidas de control de riesgos: - Las paradas dinámicas basadas en ATR se adaptan a la volatilidad del mercado - Gestión del riesgo en proporción fija - La confirmación cruzada de múltiples indicadores reduce las señales falsas

Direcciones para la optimización de la estrategia

- Introducir mecanismos de parámetros adaptativos para ajustar dinámicamente los parámetros de los indicadores en función de las condiciones del mercado

- Añadir un módulo de reconocimiento del entorno de mercado para aplicar diferentes reglas de negociación en diferentes condiciones de mercado

- Optimizar el mecanismo de salida mediante la incorporación de señales de inversión de tendencia y la obtención parcial de beneficios

- Incorporar análisis de volumen para mejorar la fiabilidad de la señal

- Desarrollar un mecanismo de control de la reducción para reducir el tamaño de la posición o pausar la negociación durante pérdidas consecutivas

Resumen de las actividades

Esta estrategia construye un sistema comercial completo de seguimiento de tendencias a través de la combinación de múltiples indicadores técnicos. Sus características principales son la confirmación estricta de señales y el control razonable de riesgos, adecuados para el seguimiento de tendencias a mediano y largo plazo en plazos diarios. Si bien hay algún retraso en las señales, la estrategia demuestra un rendimiento general robusto a través del control estricto de riesgos y la confirmación de múltiples señales. Al aplicar al comercio en vivo, se debe tener en cuenta cuidadosamente la selección del entorno de mercado y la optimización de parámetros para instrumentos específicos.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)

- Estrategia de negociación después de la ruptura abierta con gestión dinámica de posiciones basada en ATR

- Sistema de gestión de capital basado en el impulso del RSI y la fortaleza de la tendencia del ADX

- Indicador multi-técnico de impulso cruzado Estrategia de negociación cuantitativa - Análisis de integración basado en EMA, RSI y ADX

- Sistema de negociación de tendencia adaptativa de múltiples estrategias y de ruptura

- Seguimiento de tendencias de múltiples indicadores y estrategia de ruptura de la volatilidad

- Estrategia de retroceso de la tendencia de la EMA en el cruce de Gauss

- Estrategia de cuadrícula de posición variable basada en la tendencia

- Estrategia de optimización dinámica de alta frecuencia basada en indicadores multi-técnicos

- Estrategia de negociación de tendencia de stop-loss dinámico de múltiples indicadores

- Estrategia de negociación de promedios móviles inteligentes de avance de tendencia con múltiples filtros

- Estrategia de negociación de detección de tendencias dinámicas y gestión de riesgos de múltiples indicadores

- Tendencia de cruce dinámico de media móvil multiglazada siguiendo una estrategia con múltiples confirmaciones

- Estrategia de stop-loss dinámica avanzada basada en velas grandes y divergencia del RSI

- Estrategia de cruce de la media móvil de impulso ponderada por liquidez

- Estrategia de negociación cuantitativa de inversión de tendencia sinérgica de múltiples indicadores

- Estrategia del canal de Keltner de soporte dinámico multicanal

- Aprendizaje automático estrategia de trading cuantitativa

- Tendencia de onda dinámica y estrategia de negociación cuantitativa integrada de Fibonacci

- Tendencia de la EMA basada en la detención de la volatilidad siguiendo la estrategia de negociación

- Se trata de una estrategia de seguimiento de tendencias multi-EMA con filtro dinámico de volatilidad.

- Tendencia de fin de año siguiendo la estrategia de negociación de impulso ((Breakout de MA de 60 días)

- Tendencia de múltiples indicadores con RSI Estrategia de negociación cuantitativa sobrecomprada/sobrevendida

- Estrategia de negociación de canal de precios eficiente basada en una ruptura de 15 minutos

- Estrategia de ruptura de la brecha de valor razonable de varios plazos con retroceso histórico

- Tendencia dinámica de QQE seguido de la estrategia de negociación cuantitativa de gestión de riesgos

- Estrategia de negociación de confirmación de doble tendencia basada en medias móviles y patrón fuera de barra

- Tendencia dinámica tras la estrategia de mejora triple de SuperTendencia

- Las operaciones de retracement de los indicadores de rentabilidad de los mercados financieros de los países de la UE incluidos en el anexo I del Reglamento (UE) n.o 575/2013 se clasifican en las siguientes categorías:

- Estrategia optimizada de seguimiento de tendencias de doble T3

- Estrategia de ruptura de impulso del canal de Donchian de múltiples condiciones