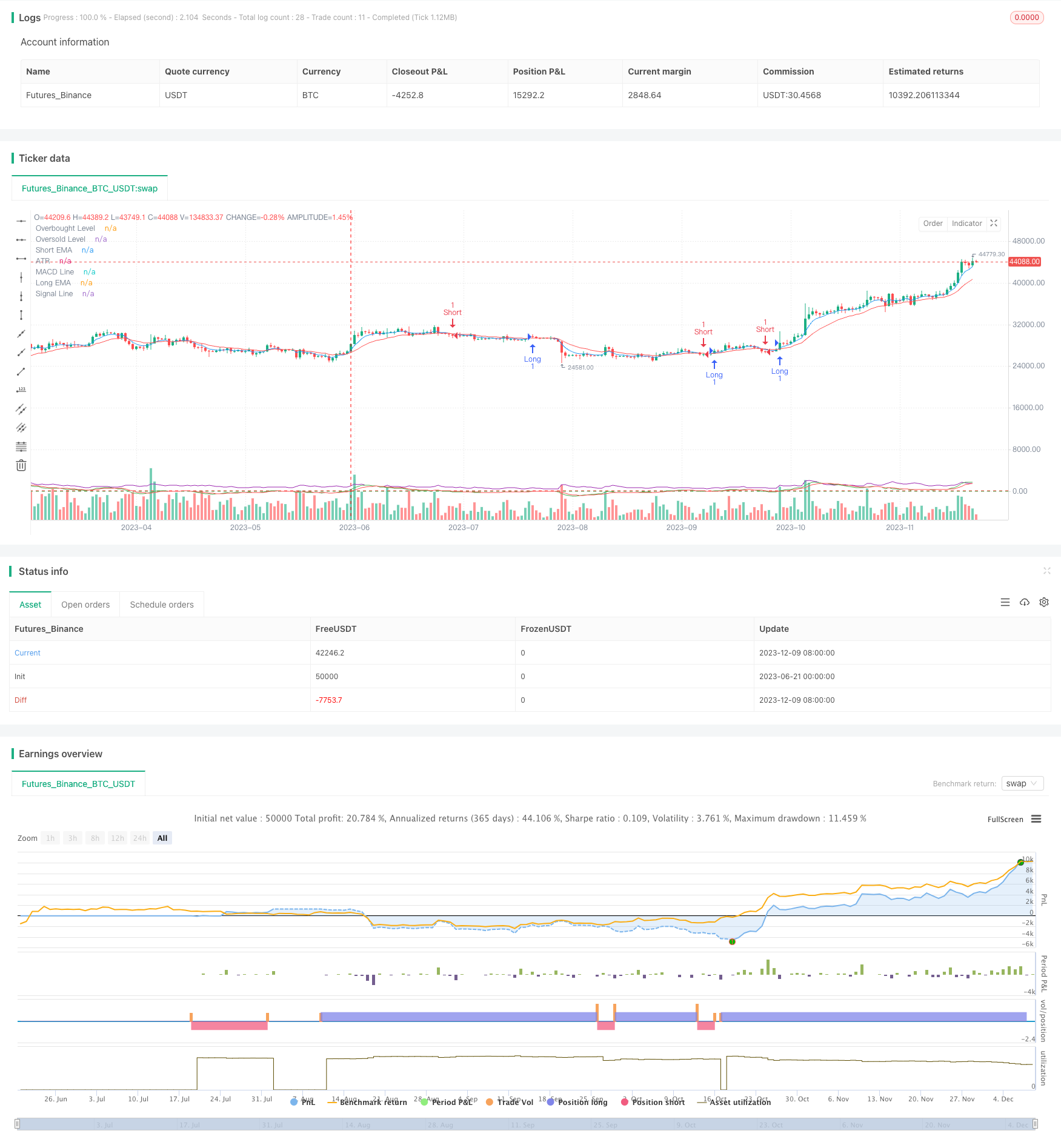

Aperçu

Le but de cette stratégie est d’exploiter une combinaison de plusieurs indicateurs techniques pour capturer les fluctuations du marché et réaliser des gains rapides en peu de temps. Le cœur de la stratégie est de maximiser les gains grâce à la synergie des indices des moyennes mobiles (EMA), des indices de la faiblesse relative (RSI), des moyennes mobiles et de la dispersion (MACD) et des moyennes réelles (ATR).

Principe de stratégie

Identification de la tendance: utilisez un croisement des EMA de 5 cycles et de 15 cycles pour déterminer la direction de la tendance à court terme. Quand une EMA à court terme est traversée par une EMA à long terme, elle est considérée comme une tendance à la hausse; au contraire, c’est une tendance à la baisse.

Sur-achat et sur-vente: utilisez l’indicateur RSI à 7 cycles, en définissant 80 comme seuil de sur-achat et 20 comme seuil de sur-vente. Considérez faire plus lorsque le RSI est inférieur à 80 et considérez faire un short lorsque il est supérieur à 20, évitez d’ouvrir des positions dans les zones extrêmes.

Confirmation de la tendance: utilisez l’indicateur MACD ((paramètres 6,13,5) pour vérifier davantage la force de la tendance. La ligne MACD se trouve au-dessus du support de la ligne de signal et est au-dessous du support.

Gestion des risques: les niveaux d’arrêt et d’arrêt dynamiques basés sur l’ATR à 5 cycles sont multipliés par 1,5 pour s’adapter à la volatilité du marché.

Conditions d’entrée :

- Faites plus: sur une EMA à court terme, portez une EMA à long terme, le RSI est inférieur à 80, la ligne MACD est au-dessus de la ligne de signal.

- La ligne MACD est en dessous de la ligne de signal.

Conditions de sortie: atteindre un arrêt ou un arrêt dynamique basé sur les paramètres ATR.

Avantages stratégiques

L’analyse multidimensionnelle, combinée à des indicateurs de tendance, de dynamique et de volatilité, permet d’évaluer globalement la situation du marché et d’améliorer la précision des transactions.

Rapidité de réaction: La configuration des indicateurs à courte période permet à la stratégie de capturer rapidement les changements du marché, ce qui est approprié pour les transactions à courte durée.

Contrôle des risques: le mécanisme d’arrêt de perte dynamique s’ajuste automatiquement en fonction des fluctuations du marché, afin de contrôler efficacement les risques.

Potentiel de rendement élevé: utilisez un levier élevé pour maximiser les rendements et convient aux traders qui ont une plus grande capacité de prise de risque.

Adaptabilité: la gestion des risques basée sur l’ATR permet à la stratégie de s’adapter à différents environnements de marché.

Signal de transaction clair: la synergie des indicateurs multiples fournit des signaux d’entrée et de sortie clairs, réduisant les jugements subjectifs.

Risque stratégique

Risque de levier élevé: Bien que le levier élevé augmente les gains, il augmente également les pertes et peut entraîner des pertes rapides sur le compte.

Risque de fausse rupture: les croisements à court terme des EMA peuvent générer de faux signaux, entraînant des transactions fréquentes et des pertes de frais inutiles.

Risque de renversement de tendance: dans un marché en forte tendance, le RSI peut être surchargé ou survendu pendant une longue période, ce qui affecte la performance de la stratégie.

Risque de fluctuation du marché: dans des conditions de forte volatilité, le stop basé sur l’ATR peut être trop large, ce qui augmente le risque de transaction individuelle.

Risque de glissement: les transactions à haute fréquence peuvent être confrontées à des glissements importants et les prix d’exécution réels peuvent être très éloignés des attentes.

Risque systémique: des stratégies complexes qui reposent sur plusieurs indicateurs peuvent entraîner une baisse de la performance globale en raison de l’échec d’un seul indicateur.

Orientation de l’optimisation de la stratégie

Optimisation des paramètres: les paramètres EMA, RSI, MACD et ATR peuvent être finement ajustés en fonction des cycles de marché.

Ajout de filtres: l’introduction d’indicateurs supplémentaires tels que le volume de trafic, la volatilité comme conditions de filtrage pour réduire les faux signaux.

Filtrage temporel: ajouter des restrictions à la fenêtre de temps de négociation pour éviter les périodes de forte volatilité ou de faible liquidité.

Gestion dynamique de l’effet de levier: Adaptez le taux d’effet de levier en fonction de la volatilité du marché et de la dynamique de la valeur nette des comptes, en équilibrant les risques et les gains.

Évaluation de la force de la tendance: intégrer des indicateurs de force de la tendance, tels que l’ADX, pour ouvrir des positions uniquement sur des marchés à forte tendance, améliorer le taux de victoire.

Optimisation de l’apprentissage automatique: utilisation d’algorithmes d’apprentissage automatique pour ajuster dynamiquement le poids des indicateurs et améliorer l’adaptabilité des stratégies.

L’analyse des périodes multiples: les indicateurs à périodes plus longues permettent de reconnaître les grandes tendances et d’améliorer la précision de la direction des transactions.

Gestion de la marge de risque: définir le montant maximal de pertes et le nombre maximal de positions à détenir, afin de contrôler le risque global.

Résumer

La stratégie de trading à courte distance à fort effet de levier est une méthode de trading à haute fréquence qui combine plusieurs indicateurs techniques et vise à capturer des opportunités de marché à court terme. Grâce à la synergie entre l’EMA, le RSI, le MACD et l’ATR, la stratégie permet d’identifier rapidement les tendances, d’identifier les heures d’entrée et de sortie, tout en utilisant le fort effet de levier pour maximiser les gains. Bien que la stratégie présente des avantages tels que la réactivité rapide et le potentiel de gain, elle est confrontée à des défis tels que le risque de fort effet de levier et le risque de faux-bris.

/*backtest

start: 2023-06-21 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Leverage Scalping Strategy", overlay=true)

// Parameters

shortEmaLength = input.int(5, minval=1, title="Short EMA Length")

longEmaLength = input.int(15, minval=1, title="Long EMA Length")

rsiLength = input.int(7, minval=1, title="RSI Length")

rsiOverbought = input.int(80, minval=50, maxval=100, title="RSI Overbought Level")

rsiOversold = input.int(20, minval=0, maxval=50, title="RSI Oversold Level")

macdFastLength = input.int(6, minval=1, title="MACD Fast Length")

macdSlowLength = input.int(13, minval=1, title="MACD Slow Length")

macdSignalSmoothing = input.int(5, minval=1, title="MACD Signal Smoothing")

atrLength = input.int(5, minval=1, title="ATR Length")

atrMultiplier = input.float(1.5, minval=0.1, title="ATR Multiplier")

// Indicators

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

rsi = ta.rsi(close, rsiLength)

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

atr = ta.atr(atrLength)

// Conditions

longCondition = ta.crossover(shortEma, longEma) and rsi < rsiOverbought and macdLine > signalLine

shortCondition = ta.crossunder(shortEma, longEma) and rsi > rsiOversold and macdLine < signalLine

// Dynamic stop-loss and take-profit levels

longStopLoss = close - (atr * atrMultiplier)

longTakeProfit = close + (atr * atrMultiplier)

shortStopLoss = close + (atr * atrMultiplier)

shortTakeProfit = close - (atr * atrMultiplier)

// Long Entry

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Short Entry

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plotting

plot(shortEma, color=color.blue, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

hline(rsiOverbought, "Overbought Level", color=color.red)

hline(rsiOversold, "Oversold Level", color=color.green)

plot(macdLine, color=color.green, title="MACD Line")

plot(signalLine, color=color.red, title="Signal Line")

plot(atr, color=color.purple, title="ATR")