Stratégie de négociation à dynamique stochastique à deux délais

Auteur:ChaoZhang est là., Date: 2024-12-12 14:19:54 Je suis désoléLes étiquettes:Indice de résistance- Je vous en prie.TPSL

Résumé

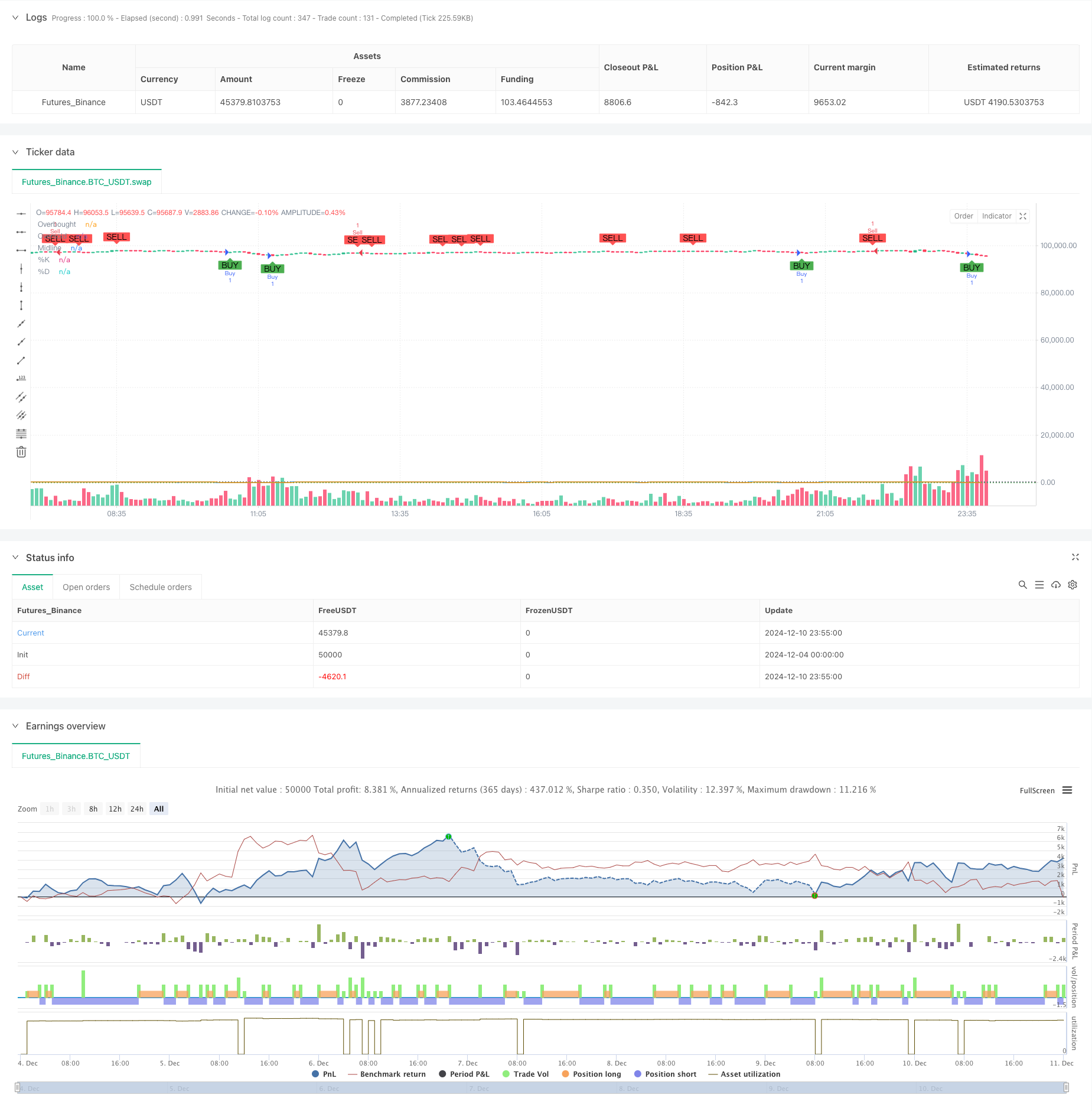

Cette stratégie est un système de trading de dynamique à double échéancier basé sur l'indicateur stochastique. Elle identifie les opportunités de trading potentielles en analysant les signaux de croisement stochastiques à travers différents échéanciers, en combinant les principes de dynamique et les méthodes de suivi des tendances pour un jugement plus précis des tendances du marché et le timing des transactions.

Principes de stratégie

La logique de base repose sur les éléments clés suivants: 1. Utilise des indicateurs stochastiques sur deux délais: un délai plus long pour la confirmation de la tendance globale, un délai plus court pour la génération de signaux commerciaux spécifiques. Les règles de génération des signaux commerciaux: - Les signaux longs: lorsque la période courte %K dépasse le %D de la zone de survente (inférieure à 20), tandis que la période plus longue montre une tendance à la hausse. - Les signaux à court terme: lorsque la période à court terme %K dépasse le niveau de %D de la zone de surachat (au-dessus de 80), tandis que la période à plus long terme montre une tendance à la baisse. 3. Définit 14 périodes comme période de base pour l'indicateur stochastique, 3 périodes comme facteur de lissage. 4. Intégre le mécanisme de confirmation des modèles de bougies pour améliorer la fiabilité du signal.

Les avantages de la stratégie

- Mécanisme de confirmation multiple: fournit des signaux plus fiables grâce à une double analyse des délais.

- Capacité de suivi des tendances: capture efficacement les points tournants des tendances du marché.

- Une grande souplesse: les paramètres peuvent être ajustés pour différentes conditions du marché.

- Contrôle complet des risques: mécanismes intégrés de prise de profit et de stop-loss.

- Signaux clairs: les signaux de négociation sont explicites et faciles à exécuter.

- Une grande adaptabilité: applicable à plusieurs combinaisons de délais.

Risques stratégiques

- Risque de fausse rupture: peut générer de faux signaux sur des marchés variés.

- Risque de retard: les signaux peuvent avoir un certain retard en raison de facteurs de lissage de la moyenne mobile.

- Sensibilité des paramètres: les paramètres différents affectent de manière significative les performances de la stratégie.

- Dépendance de l'environnement du marché: une meilleure performance sur les marchés en tendance, mais une performance inférieure sur les marchés à tendance variable.

Directions d'optimisation de la stratégie

- Introduction d'indicateurs de volatilité: ajout d'indicateur ATR pour l'ajustement dynamique du stop-loss.

- Optimiser le filtrage du signal: ajouter un mécanisme de confirmation du volume.

- Ajouter un filtrage de la force de tendance: incorporer des indicateurs de force de tendance comme ADX.

- Améliorer la gestion des risques: mettre en place un mécanisme de dimensionnement dynamique des positions.

- Optimiser l'adaptation des paramètres: ajuster dynamiquement les paramètres en fonction des conditions du marché.

Résumé

Il s'agit d'une stratégie de trading bien structurée avec une logique claire, capturant les opportunités de marché grâce à une analyse d'indicateur stochastique à double échéancier.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- Options de synergie à double moyenne mobile-RSI Stratégie de négociation quantitative

- Système de moyenne de sortie et de signaux de zone de survente d'actifs financiers basé sur les IFM

- La moyenne mobile croisée avec la stratégie de suivi de l'élan de la tendance RSI

- Tendance à la suite de la stratégie de négociation quantitative combinée RSI et moyenne mobile

- Stratégie Stop Loss & Take Profit moyenne mobile en douceur avec filtre de tendance et sortie exceptionnelle

- Système intégré d'analyse de l'élan à indicateurs multiples

- Système d'oscillateur stochastique double EMA: modèle de négociation quantitatif combinant suivi de tendance et dynamique

- Système d'analyse stratégique de l'anomalie du vendredi d'or multidimensionnel

- Stratégie de détection des tendances du canal G

- Système dynamique de détection des divergences de prix RSI et de stratégie de négociation adaptative

- Stratégie quantitative améliorée de rupture de Bollinger avec système d'intégration de filtre de dynamique

- Tendance de l'élan croisé multi-EMA à la suite de la stratégie

- Stratégie de négociation de volume et de dynamique multi-cibles intelligente

- Stratégie de négociation quantitative d' inversion de tendance des bandes de Bollinger à plusieurs périodes

- Stratégie de négociation de rupture à haute fréquence basée sur la direction de rapprochement du chandelier

- Stratégie de négociation quantitative de la tendance de rétraction dynamique de Fibonacci

- Indice variable Dynamique Moyenne Tendance des bénéfices à plusieurs niveaux Suivant la stratégie

- Système de négociation de moyennes mobiles multiples avec confirmation de l'élan et du volume Stratégie de tendance quantitative

- Stratégie de négociation équilibrée avec prise de bénéfices et stop-loss

- Système amélioré de suivi des tendances: Identification dynamique des tendances basée sur ADX et SAR parabolique

- Stratégie de gestion dynamique des positions de bandes de Bollinger adaptatives

- RSI dynamique et stratégie de négociation en swing

- Stratégie de négociation bidirectionnelle basée sur l'analyse du modèle d'absorption des bougies

- Bollinger Breakout avec inversion moyenne 4H Stratégie de négociation quantitative

- Tendance à suivre la stratégie de dimensionnement de la position dynamique de la grille

- Stratégie croisée à double BBI (indice taureaux et ours)

- Stratégie dynamique de négociation long/courte avec système de signaux croisés de moyenne mobile

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- Stratégie de négociation avancée de réversion moyenne de la volatilité: Système de négociation quantitatif multidimensionnel basé sur le VIX et la moyenne mobile

- Stratégie d'inversion de la dynamique du canal de tendance de l'or