Stratégie de rupture des bandes de Bollinger à triple écart type avec optimisation de la moyenne mobile sur 100 jours

Auteur:ChaoZhang est là., Date: 2024-12-13 11h20 et 13hLes étiquettes:- Je vous en prie.BBSMASD

Résumé

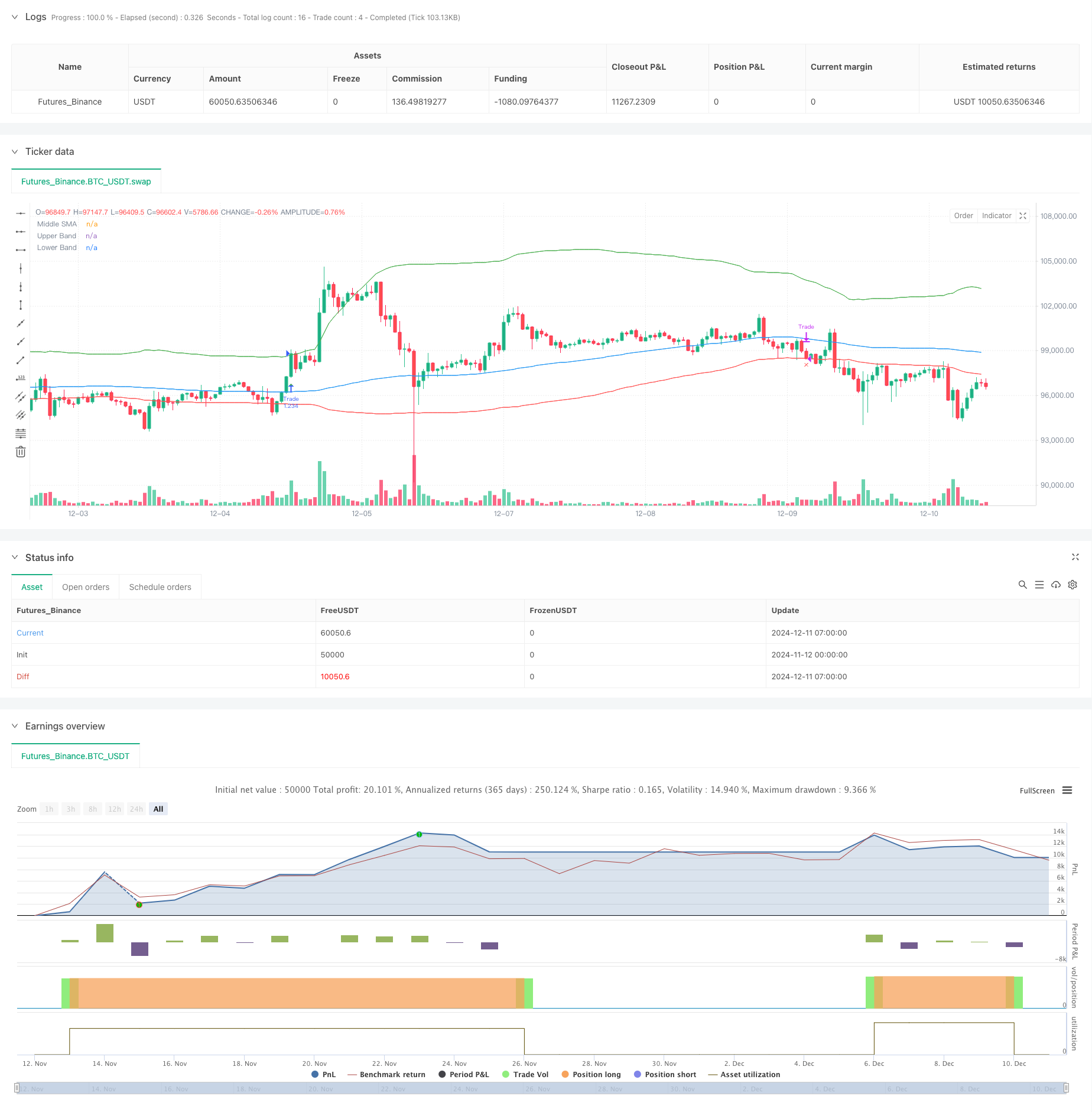

Cette stratégie est un système de trading quantitatif basé sur la rupture des bandes de Bollinger, utilisant 3 écarts types pour la bande supérieure et 1 écarts types pour la bande inférieure, combinés à une moyenne mobile de 100 jours comme bande moyenne.

Principes de stratégie

Le principe de base est basé sur les propriétés statistiques des bandes de Bollinger. La bande supérieure utilise 3 écarts types, ce qui signifie que dans les hypothèses de distribution normale, la probabilité de rupture du prix au-dessus de ce niveau n'est que de 0,15%, ce qui suggère une formation de tendance significative lorsque des ruptures se produisent. La bande du milieu utilise une moyenne mobile de 100 jours, une période suffisamment longue pour filtrer efficacement le bruit du marché à court terme. La bande inférieure utilise 1 écarte type comme ligne stop-loss, un réglage relativement conservateur qui aide à une sortie rapide.

Les avantages de la stratégie

- Une forte capacité de capture de tendance: le réglage des 3 écarts types capte efficacement les opportunités de rupture de tendance importantes.

- Contrôle raisonnable des risques: l'utilisation d'un écart type comme ligne de stop-loss permet une gestion prudente des risques.

- Haute adaptabilité des paramètres: les multiplicateurs d'écart type et la période de moyenne mobile peuvent être ajustés en fonction des différentes caractéristiques du marché.

- Approche systématique: logique stratégique claire avec des capacités de backtesting complètes pour un suivi précis des performances.

- Large application: peut être appliquée à divers marchés, y compris les actions et les crypto-monnaies.

Risques stratégiques

- Risque de fausse rupture: les marchés peuvent afficher des ruptures à court terme suivies d'inversions rapides, conduisant à de faux signaux.

- Des retraits importants: des retraits importants peuvent se produire sur des marchés très volatils.

- Risque de décalage: la moyenne mobile à 100 jours présente un décalage inhérent, ce qui peut entraîner une absence de certains mouvements rapides du marché.

- Dépendance de l'environnement du marché: peut générer des échanges excessifs sur différents marchés, entraînant des coûts de transaction élevés.

Directions d'optimisation de la stratégie

- Incorporer une confirmation de volume: ajouter un mécanisme de confirmation de rupture de volume pour améliorer la fiabilité du signal.

- Optimiser le mécanisme de stop-loss: envisager la mise en œuvre d'arrêts de retard ou d'arrêts dynamiques basés sur l'ATR pour une gestion de sortie plus flexible.

- Ajouter des filtres de tendance: intégrer des indicateurs d'identification de tendance à long terme pour ne négocier que dans la direction principale de la tendance.

- Améliorer la gestion des positions: ajuster dynamiquement les tailles de position en fonction de la force de rupture.

- Ajouter des filtres de temps: Évitez de négocier pendant des périodes de marché spécifiques.

Résumé

Il s'agit d'une stratégie de suivi de tendance bien conçue avec une logique claire. Grâce aux propriétés statistiques des bandes de Bollinger et aux caractéristiques de suivi de tendance des moyennes mobiles, il capte efficacement des opportunités de rupture de marché significatives. Bien qu'il existe des risques de retrait, la stratégie conserve une valeur pratique grâce à des paramètres de stop-loss raisonnables et un contrôle des risques. Le potentiel d'optimisation supplémentaire réside dans la confirmation du signal, les mécanismes de stop-loss et les aspects de gestion de position.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6

strategy("Bollinger Bands", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Get user input

var g_bb = "Bollinger Band Settings"

upperBandSD = input.float(title="Upper Band Std Dev", defval=3.0, tooltip="Upper band's standard deviation multiplier", group=g_bb)

lowerBandSD = input.float(title="Lower Band Std Dev", defval=1.0, tooltip="Lower band's standard deviation multiplier", group=g_bb)

maPeriod = input.int(title="Middle Band MA Length", defval=100, tooltip="Middle band's SMA period length", group=g_bb)

var g_tester = "Backtester Settings"

drawTester = input.bool(title="Draw Backtester", defval=true, group=g_tester, tooltip="Turn on/off inbuilt backtester display")

// Get Bollinger Bands

[bbIgnore1, bbHigh, bbIgnore2] = ta.bb(close, maPeriod, upperBandSD)

[bbMid, bbIgnore3, bbLow] = ta.bb(close, maPeriod, lowerBandSD)

// Prepare trade persistent variables

drawEntry = false

drawExit = false

// Detect bollinger breakout

if close > bbHigh and barstate.isconfirmed and strategy.position_size == 0

drawEntry := true

strategy.entry(id="Trade", direction=strategy.long)

alert("Bollinger Breakout Detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Detect bollinger sell signal

if close < bbLow and barstate.isconfirmed and strategy.position_size != 0

drawExit := true

strategy.close(id="Trade")

alert("Bollinger Exit detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Draw bollinger bands

plot(bbMid, color=color.blue, title="Middle SMA")

plot(bbHigh, color=color.green, title="Upper Band")

plot(bbLow, color=color.red, title="Lower Band")

// Draw signals

plotshape(drawEntry, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.normal, title="Buy Signal")

plotshape(drawExit, style=shape.xcross, color=color.red, location=location.belowbar, size=size.normal, title="Sell Signal")

// // =============================================================================

// // START BACKTEST CODE

// // =============================================================================

// // Prepare stats table

// var table testTable = table.new(position.top_right, 2, 2, border_width=1)

// f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

// _cellText = _title + "\n" + _value

// table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor)

// // Draw stats table

// var bgcolor = color.black

// if barstate.islastconfirmedhistory

// if drawTester

// dollarReturn = strategy.equity - strategy.initial_capital

// f_fillCell(testTable, 0, 0, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

// f_fillCell(testTable, 0, 1, "Win Rate:", str.tostring(strategy.wintrades / strategy.closedtrades * 100, "##.##") + "%", bgcolor, color.white)

// f_fillCell(testTable, 1, 0, "Equity:", "$" + str.tostring(strategy.equity, "###,###.##"), bgcolor, color.white)

// f_fillCell(testTable, 1, 1, "Return:", str.tostring((strategy.netprofit / strategy.initial_capital) * 100, "##.##") + "%", dollarReturn > 0 ? color.green : color.red, color.white)

// // =============================================================================

// // END BACKTEST CODE

// // =============================================================================

- Stratégie de négociation améliorée des bandes de Bollinger dynamiques

- Stratégie améliorée d'inversion de la moyenne avec bandes de Bollinger et intégration de l'indicateur RSI

- Stratégie dynamique de point de renversement basée sur les bandes de Bollinger et les ruptures fractales

- Stratégie de négociation quantitative de gamme dynamique transfrontalière basée sur des bandes de Bollinger

- Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

- Stratégie quantitative de croisement précise des bandes de Bollinger

- Évasion de Bollinger adaptative avec système de stratégie quantitative de moyenne mobile

- Les bandes de Bollinger signifient une stratégie de négociation de renversement avec support dynamique

- La valeur de l'indice de change est la valeur de la valeur de l'indice de change.

- Stratégie de négociation quantitative de rupture des bandes de Bollinger

- Stratégie avancée d'analyse croisée de cinq jours basée sur l'intégration du RSI et du MACD

- Système de négociation adaptatif basé sur les deux indicateurs RSI

- Stratégie dynamique double supertendance volume-prix

- Stratégie de suivi de la volatilité du cygne noir et de la dynamique croisée de la moyenne mobile

- Stratégie de négociation intelligente de la fourchette de volatilité combinant les bandes de Bollinger et le SuperTrend

- Tendance synergique multi-indicateur suivant une stratégie avec un système dynamique de stop-loss

- Bollinger Bands Momentum Breakout Tendance d' adaptation à la suite de la stratégie

- Stratégie améliorée d'inversion moyenne avec mise en œuvre du MACD-ATR

- Système de suivi quantitatif des signaux de négociation et d'optimisation de la stratégie multi-sorties

- Deux moyennes mobiles et le MACD combinés suivent une tendance dynamique de prise de profit

- Stratégie quantitative pour l'entrée de la tendance croisée dynamique de l' EMA

- Stratégie quantitative de gestion des risques liés à l'intersection de tendances multi-ondes

- Tendance stochastique à double EMA à la suite d'une stratégie de négociation

- Tendance dynamique à la suite d'une stratégie transversale de moyenne mobile à plusieurs périodes

- Stratégie de négociation quantitative de confirmation de la percée à double dynamique

- La stratégie croisée de l'évolution de la tendance MACD-RSI avec modèle de gestion des risques

- La stratégie suivie par l'EMA multipériodique avec dynamique RSI et ATR basée sur la tendance à la volatilité

- Stratégie de double croisement EMA avec contrôle intelligent du risque-rendement

- Système de signaux d'investissement à long terme basé sur les indicateurs EMA et SMA

- Dépassement historique avec tendance des filtres à moyenne mobile mensuelle Suivre la stratégie