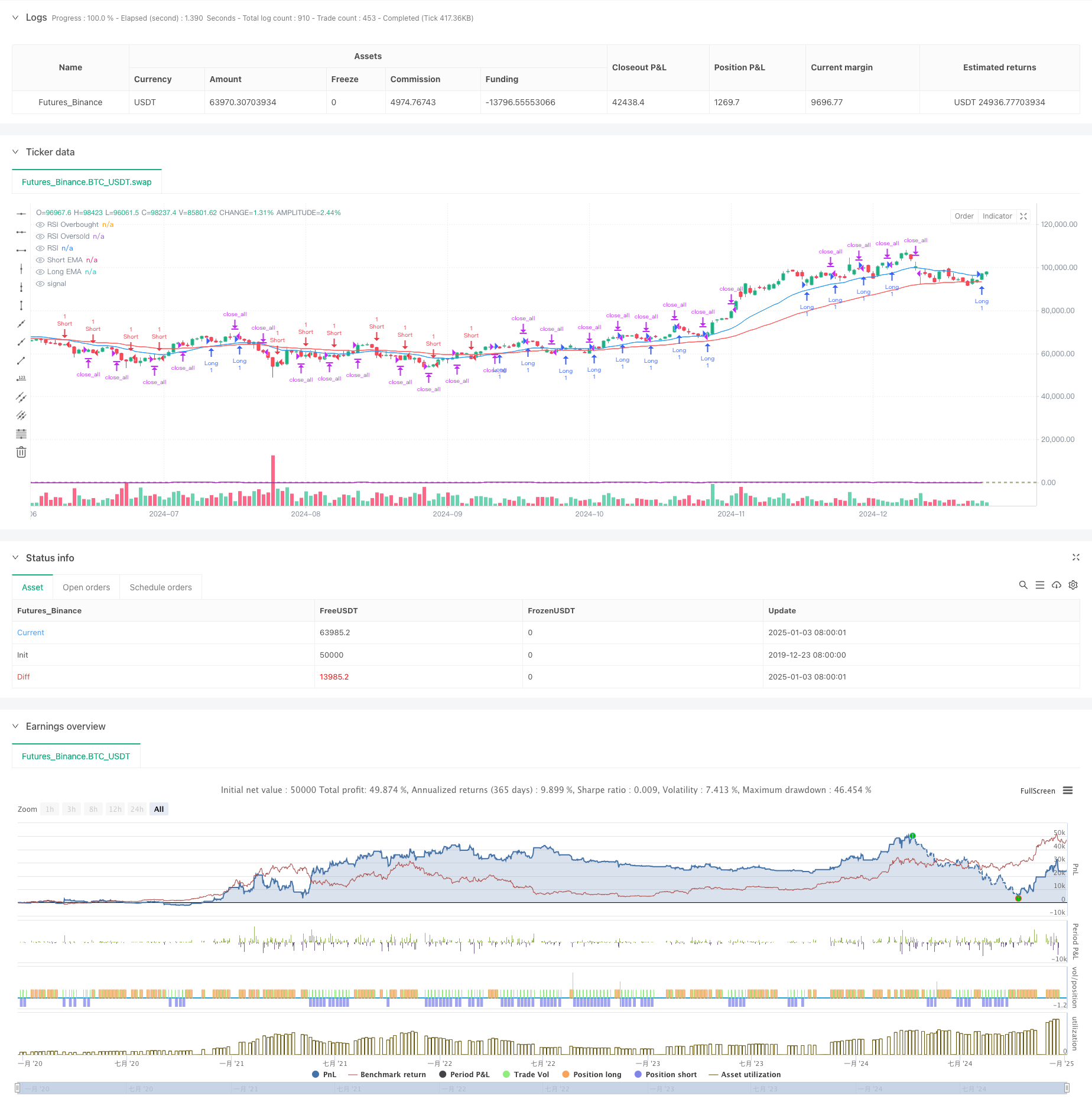

Aperçu

Cette stratégie est un système de trading de suivi des tendances basé sur plusieurs indicateurs techniques. Il combine la tendance moyenne mobile, le RSI de surachat et de survente et les indicateurs de volatilité ATR pour améliorer le taux de réussite et la rentabilité des transactions grâce à une analyse de marché multidimensionnelle. La logique principale de la stratégie consiste à confirmer la direction de la tendance par le croisement des EMA à court et à long terme, à utiliser l’indicateur RSI pour filtrer les fausses percées et enfin à combiner l’ATR pour ajuster dynamiquement le temps de maintien afin d’obtenir une compréhension précise de la tendance.

Principe de stratégie

La stratégie utilise les moyennes mobiles EMA sur 20 et 50 jours comme base principale pour le jugement des tendances. Lorsque l’EMA à court terme dépasse l’EMA à long terme, une tendance à la hausse est confirmée ; sinon, une tendance à la baisse est confirmée. Sur la base de la confirmation de tendance, l’indicateur RSI est introduit pour juger du surachat et de la survente. Lorsque le RSI est inférieur à 30 et entre dans la zone de survente et est dans une tendance à la hausse, un signal long est déclenché ; lorsque le RSI est supérieur à 70 et entre dans la zone de surachat et est dans une tendance à la baisse, un signal long est déclenché ; Lorsque , le signal court est déclenché. Parallèlement, l’indicateur ATR est utilisé pour mesurer la volatilité du marché. Les transactions ne sont exécutées que lorsque l’ATR est supérieur au seuil fixé pour éviter de négocier dans un environnement de marché avec une volatilité trop faible.

Avantages stratégiques

- La combinaison de plusieurs indicateurs techniques fournit des signaux de trading plus fiables et réduit efficacement le risque de fausses percées.

- Ajustez dynamiquement le temps de détention via l’ATR afin que la stratégie puisse s’adapter aux différents environnements de marché

- L’introduction de l’indicateur RSI permet d’éviter les achats et les ventes excessifs.

- La conception d’une période de détention fixe permet de contrôler les risques et d’éviter les détentions excessives.

- La logique de la stratégie est claire et les paramètres sont hautement ajustables, ce qui facilite l’optimisation en fonction des différentes conditions du marché.

Risque stratégique

- Des faux signaux fréquents peuvent être générés dans un marché volatil, augmentant les coûts de transaction

- Des périodes de détention fixes peuvent conduire à des sorties prématurées sur des marchés à forte tendance, ce qui fait manquer certaines opportunités de profit

- L’utilisation de plusieurs indicateurs peut entraîner des retards de signal et affecter le moment de l’entrée

- Dans un marché rapide, les jugements de surachat et de survente du RSI peuvent ne pas être suffisamment opportuns

- Le réglage du seuil ATR doit être ajusté en fonction des conditions du marché et l’optimisation des paramètres est difficile.

Orientation de l’optimisation de la stratégie

- Présentation d’un mécanisme de paramètres adaptatifs pour ajuster dynamiquement le cycle EMA et le seuil RSI en fonction des fluctuations du marché

- Ajoutez des indicateurs de volume comme confirmation auxiliaire pour améliorer la fiabilité des signaux de trading

- Développer un mécanisme de cycle de détention dynamique pour ajuster automatiquement le temps de détention en fonction de la force de la tendance

- Ajoutez davantage d’indicateurs de sentiment du marché, tels que le MACD ou les bandes de Bollinger, pour améliorer l’adaptabilité de la stratégie

- Optimisez le mécanisme de stop loss et de take profit et utilisez la méthode du stop loss suiveur pour améliorer la rentabilité

Résumer

Cette stratégie construit un système de trading relativement complet grâce à une analyse complète de trois dimensions : la tendance de la moyenne mobile, le RSI suracheté et survendu et la volatilité de l’ATR. Le principal avantage de la stratégie réside dans la validation croisée de plusieurs indicateurs, ce qui peut réduire efficacement l’impact des faux signaux. Il existe encore une grande marge d’optimisation de la stratégie grâce à l’optimisation des paramètres et à l’amélioration du mécanisme de contrôle des risques. Il est recommandé aux traders d’ajuster les paramètres en fonction de l’environnement de marché spécifique et de mettre en œuvre strictement des mesures de contrôle des risques lors de son utilisation dans le trading réel.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win Rate BTC Strategy", overlay=true)

// 参数设置

emaShortLength = input(20, title="Short EMA Length")

emaLongLength = input(50, title="Long EMA Length")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought Level")

rsiOversold = input(30, title="RSI Oversold Level")

atrLength = input(14, title="ATR Length")

atrThreshold = input(1.0, title="ATR Threshold")

holdBars = input(5, title="Hold Bars")

// 计算指标

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// 趋势确认

uptrend = emaShort > emaLong

downtrend = emaShort < emaLong

// 入场条件

longCondition = uptrend and close > emaShort and rsi < rsiOverbought and atr > atrThreshold

shortCondition = downtrend and close < emaShort and rsi > rsiOversold and atr > atrThreshold

// 出场条件

var int holdCount = 0

if (strategy.position_size > 0 or strategy.position_size < 0)

holdCount := holdCount + 1

else

holdCount := 0

exitCondition = holdCount >= holdBars

// 执行交易

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

if (exitCondition)

strategy.close_all()

// 绘制指标

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(rsi, color=color.purple, title="RSI")