Tendance à la triple EMA à la suite d'une stratégie de négociation quantitative multiindicateur

Auteur:ChaoZhang est là., Date: 2025-01-17 14:57:26 Je suis désoléLes étiquettes:Le taux d'intérêtDMILe DPOIndice de résistanceATRADX

Résumé

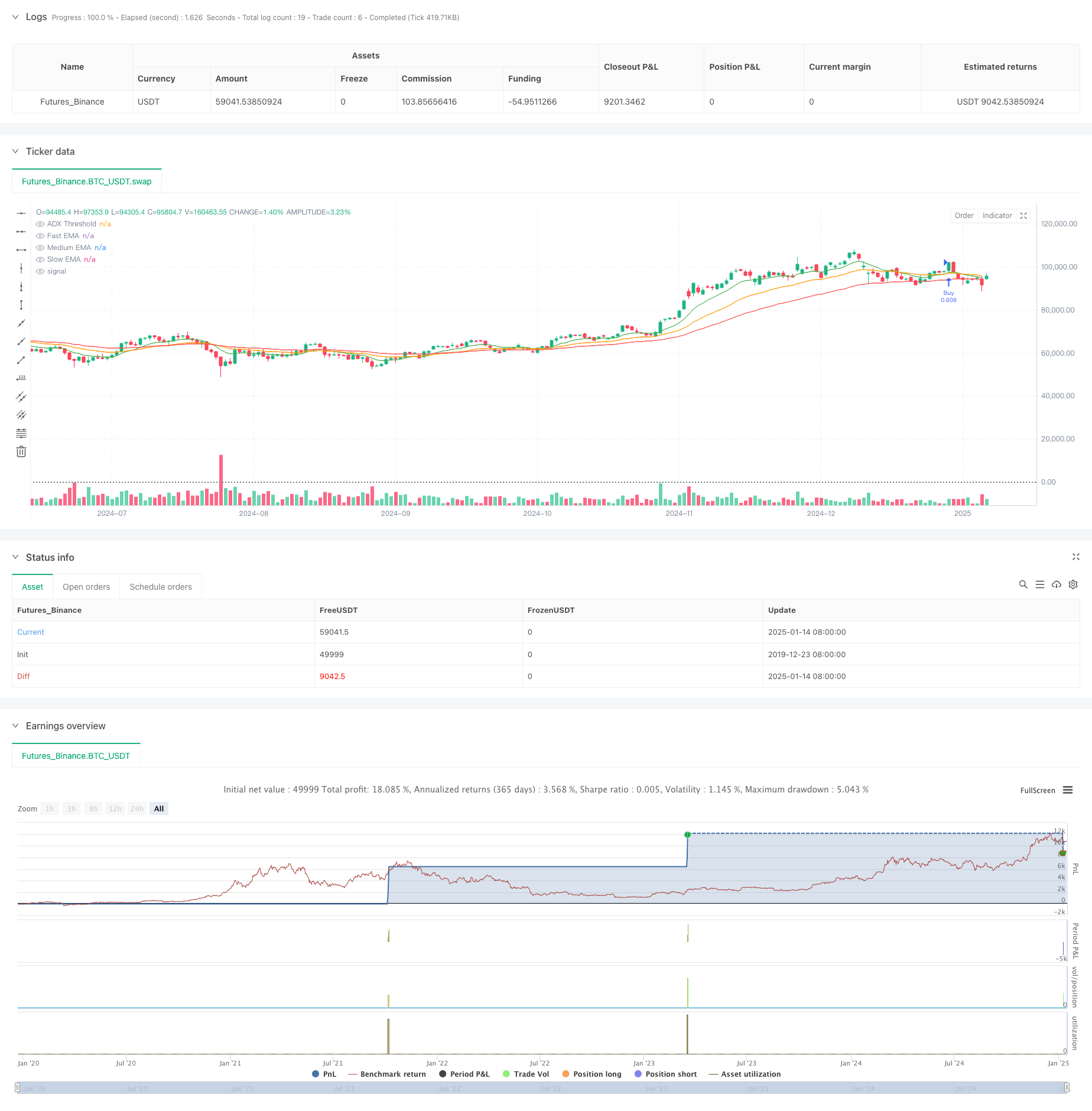

Cette stratégie est un système de suivi des tendances basé sur de multiples indicateurs techniques, combinant des moyennes mobiles (EMA), un indice de mouvement directionnel (DMI), un oscillateur de prix décentralisé (DPO), un indice de force relative (RSI) et une plage moyenne réelle (ATR).

Principes de stratégie

La stratégie utilise un système de moyenne mobile exponentielle triple (EMA) comme mécanisme de détermination de tendance de base, combiné à d'autres indicateurs techniques pour la confirmation de signaux multiples: 1. L'EMA rapide (10 jours) capte la dynamique des prix à court terme 2. L'EMA moyen (25 jours) sert de filtre de tendance à moyen terme 3. L'EMA lent (50 jours) définit la direction générale de la tendance 4. L'indice d'évolution de la tendance (14-jours) confirme la force de la direction de la tendance 5. Le DPO confirme que les prix dévient de la tendance 6. Le RSI (14-day) mesure la dynamique et les conditions de surachat/survente 7. ATR (14 jours) fixe des objectifs de stop-loss et de profit

Conditions relatives aux signaux commerciaux: - Longue: l'EMA rapide dépasse l'EMA moyen avec les deux supérieurs à l'EMA lente, ADX>25, RSI>50, DPO>0 - courte: EMA rapide passe sous EMA moyenne avec les deux sous EMA lente, ADX>25, RSI<50, DPO<0

Les avantages de la stratégie

- La confirmation de plusieurs signaux améliore la fiabilité et réduit les faux signaux

- Combine les caractéristiques de suivi de tendance et de dynamique pour une capture de tendance efficace

- L'ajustement dynamique des arrêts et des objectifs par ATR s'adapte à la volatilité du marché

- La gestion systématique des risques limite chaque risque commercial à 2% du compte

- Une logique de stratégie claire avec des fonctions de composants bien définies facilite le débogage et l'optimisation

Risques stratégiques

- Peut générer de fréquents faux signaux de rupture sur différents marchés

- La confirmation de plusieurs indicateurs peut entraîner des retards d'entrée

- Le seuil ADX fixe peut être incohérent dans différentes conditions de marché

- Dépenses potentiellement importantes lors d'inversions rapides du marché

- L'optimisation des paramètres présente des risques de suradaptation aux données historiques

Mesures de contrôle des risques: - Les arrêts dynamiques basés sur ATR s'adaptent à la volatilité du marché - Gestion des risques à proportion fixe - La confirmation croisée de plusieurs indicateurs réduit les faux signaux

Directions d'optimisation de la stratégie

- Mettre en place des mécanismes de paramètres adaptatifs pour ajuster dynamiquement les paramètres des indicateurs en fonction des conditions du marché

- Ajout d'un module de reconnaissance de l'environnement de marché pour appliquer différentes règles de négociation dans différentes conditions de marché

- Optimiser le mécanisme de sortie en incorporant des signaux d'inversion de tendance et une prise partielle de profit

- Incorporer une analyse du volume pour améliorer la fiabilité du signal

- Développer un mécanisme de contrôle du tirage pour réduire la taille de la position ou mettre en pause la négociation lors de pertes consécutives

Résumé

Cette stratégie construit un système de trading complet en suivant la tendance grâce à la combinaison de plusieurs indicateurs techniques. Ses principales caractéristiques sont la confirmation stricte des signaux et un contrôle raisonnable des risques, adaptés au suivi des tendances à moyen et long terme sur des délais quotidiens. Bien qu'il y ait un certain retard dans les signaux, la stratégie démontre une performance globale robuste grâce à un contrôle strict des risques et à la confirmation de signaux multiples. Lors de l'application au trading en direct, une considération minutieuse doit être accordée à la sélection de l'environnement du marché et à l'optimisation des paramètres pour des instruments spécifiques.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)

- Stratégie de négociation quantitative multi-indicateur technique croisé de dynamique - analyse d'intégration basée sur EMA, RSI et ADX

- Système de gestion des capitaux basé sur la dynamique de l'indice RSI et la force de la tendance de l'ADX

- Stratégie de négociation après rupture ouverte avec gestion dynamique des positions basée sur ATR

- Système de négociation adaptatif de tendance à stratégies multiples et de négociation de rupture

- Suivi de tendance multi-indicateurs et stratégie de rupture de la volatilité

- Stratégie de retracement de la tendance EMA croisée de Gauss

- Stratégie de grille de position variable suivant la tendance

- Stratégie d'optimisation dynamique à haute fréquence basée sur des indicateurs techniques multiples

- Stratégie de négociation de tendance dynamique multi-indicateur

- Stratégie de négociation des moyennes mobiles intelligentes

- Stratégie de négociation pour la détection dynamique de tendances et la gestion des risques à plusieurs indicateurs

- Tendance croisée dynamique moyenne mobile multiflexible suivant une stratégie à confirmations multiples

- Stratégie de stop-loss dynamique avancée basée sur les grandes bougies et la divergence du RSI

- Stratégie de croisement des moyennes mobiles pondérées en termes de liquidité

- Stratégie de négociation quantitative de renversement de tendance synergique à plusieurs indicateurs

- Résistance de support dynamique multicanal Stratégie de canal Keltner

- Apprentissage automatique Stratégie de négociation quantitative

- Dynamic WaveTrend et stratégie de négociation quantitative intégrée de Fibonacci

- Tendance EMA basée sur le stop de la volatilité suite à une stratégie de négociation

- L'évaluation de la volatilité est effectuée sur la base de la stratégie de suivi de tendance multi-EMA avec filtre de volatilité dynamique.

- Tendance à la fin de l'année à la suite de la stratégie de négociation dynamique ((Breakout de la MA à 60 jours)

- Tendance multi-indicateurs suivie par la stratégie quantitative de négociation suracheté/survendu du RSI

- Stratégie de négociation efficace sur les canaux de prix basée sur une rupture de 15 minutes

- Stratégie de rupture de l'écart de juste valeur sur plusieurs délais avec test historique

- Tendance dynamique de la QQE suivie par la stratégie de négociation quantitative de gestion des risques

- Stratégie de négociation de confirmation de tendance double basée sur des moyennes mobiles et un modèle hors barre

- Tendance dynamique à la suite de la stratégie de triple amélioration de la SuperTrend

- La stratégie de négociation de retracement de la rupture dynamique de l'indice des changes

- Stratégie optimisée de suivi des tendances à double T3

- Stratégie de rupture de dynamique du canal de Donchian à conditions multiples