जोखिम-लाभ लक्ष्यीकरण रणनीति के साथ उन्नत गतिशील ट्रेलिंग स्टॉप

लेखक:चाओझांग, दिनांकः 2024-12-11 14:57:09टैगःआरएसआईएटीआरएसएमए

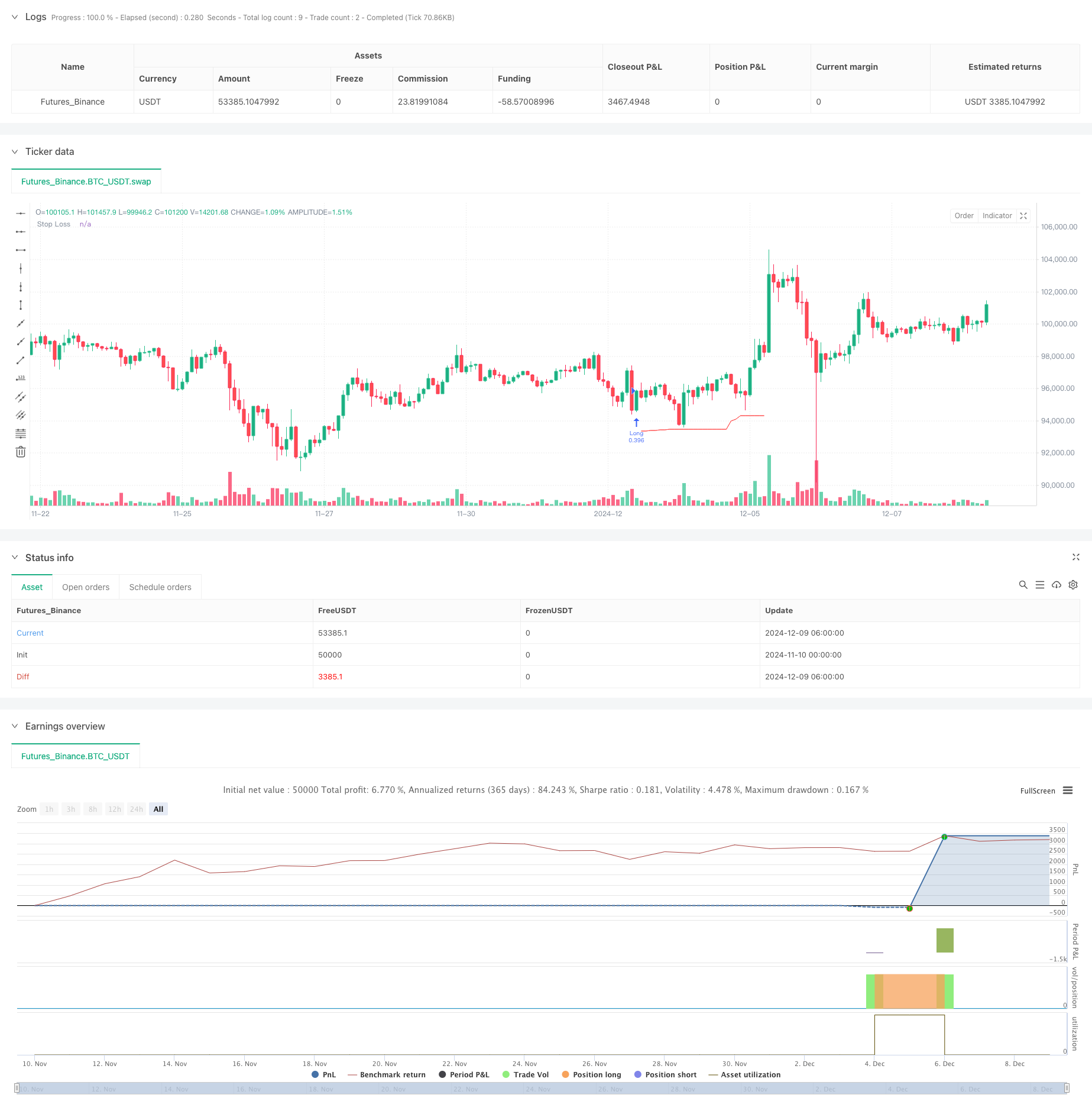

अवलोकन

यह रणनीति एक उन्नत ट्रेडिंग सिस्टम है जो गतिशील ट्रेलिंग स्टॉप, जोखिम-लाभ अनुपात और आरएसआई चरम निकास को जोड़ती है। यह व्यापार प्रवेश के लिए विशिष्ट पैटर्न (समानांतर बार पैटर्न और पिन बार पैटर्न) की पहचान करता है, जबकि गतिशील स्टॉप लॉस प्लेसमेंट के लिए एटीआर और हाल के निचले स्तरों का उपयोग करता है, और पूर्व निर्धारित जोखिम-लाभ अनुपात के आधार पर लाभ लक्ष्य निर्धारित करता है। सिस्टम में आरएसआई-आधारित बाजार ओवरबॉट / ओवरसोल्ड निकास तंत्र भी शामिल है।

रणनीतिक सिद्धांत

मूल तर्क में कई प्रमुख घटक शामिल हैंः 1. प्रवेश संकेत दो पैटर्नों पर आधारित होते हैंः समानांतर पट्टी पैटर्न (एक बड़े मंदी पट्टी के बाद बड़ा तेजी पट्टी) और डबल पिन पट्टी पैटर्न। हाल के एन-बार निचले स्तरों के लिए समायोजित एटीआर गुणक का उपयोग करके गतिशील ट्रेलिंग स्टॉप, यह सुनिश्चित करते हुए कि स्टॉप लॉस स्तर बाजार की अस्थिरता के अनुकूल हों। 3. प्रत्येक व्यापार के लिए जोखिम मूल्य ® का उपयोग करके गणना किए गए निश्चित जोखिम-लाभ अनुपात के आधार पर निर्धारित लाभ लक्ष्य। 4. स्थिर जोखिम राशि और प्रति व्यापार जोखिम मूल्य के आधार पर गतिशील रूप से गणना की जाने वाली स्थिति का आकार। 5. आरएसआई चरम निकास तंत्र बाजार चरम पर स्थिति बंद करने को ट्रिगर करता है।

रणनीतिक लाभ

- गतिशील जोखिम प्रबंधनः एटीआर और हाल के निम्न स्तरों के संयोजन के माध्यम से स्टॉप लॉस स्तर गतिशील रूप से बाजार की अस्थिरता के अनुकूल होते हैं।

- सटीक स्थिति नियंत्रणः निश्चित जोखिम राशि के आधार पर स्थिति का आकार प्रत्येक व्यापार के लिए एक सुसंगत जोखिम सुनिश्चित करता है।

- बहुआयामी निकास तंत्रः पीछे की ओर रुके हुए, निश्चित लाभ लक्ष्य और आरएसआई चरम को जोड़ती है।

- लचीली ट्रेडिंग दिशाः केवल लंबी, केवल छोटी या द्विदिशात्मक ट्रेडिंग के लिए विकल्प।

- स्पष्ट जोखिम-लाभ सेटअपः पूर्व निर्धारित जोखिम-लाभ अनुपात प्रत्येक व्यापार के लिए स्पष्ट लाभ लक्ष्य निर्धारित करते हैं।

रणनीतिक जोखिम

- पैटर्न पहचान सटीकता जोखिम: समानांतर सलाखों और पिन सलाखों की संभावित झूठी पहचान।

- स्टॉप लॉस में फिसलने का जोखिमः अस्थिर बाजारों में महत्वपूर्ण फिसलने का सामना कर सकता है।

- आरएसआई से समय से पहले बाहर निकलनाः मजबूत ट्रेंड वाले बाजारों में जल्दी बाहर निकलने का कारण बन सकता है।

- फिक्स्ड जोखिम-लाभ अनुपात सीमाएँ: बाजार की स्थितियों के अनुसार इष्टतम जोखिम-लाभ अनुपात भिन्न हो सकते हैं।

- पैरामीटर अनुकूलन ओवरफिटिंग जोखिमः कई पैरामीटर संयोजन अति-अनुकूलन का कारण बन सकते हैं।

रणनीति अनुकूलन दिशाएं

- प्रवेश संकेत वृद्धिः वॉल्यूम और रुझान संकेतकों जैसे अधिक पैटर्न पुष्टि संकेतक जोड़ें।

- गतिशील जोखिम-लाभ अनुपातः बाजार की अस्थिरता के आधार पर जोखिम-लाभ अनुपात को समायोजित करें।

- बुद्धिमान पैरामीटर अनुकूलन: गतिशील पैरामीटर अनुकूलन के लिए मशीन लर्निंग एल्गोरिदम पेश करें।

- मल्टी-टाइमफ्रेम कन्फर्मेशन: कई टाइमफ्रेम में सिग्नल कन्फर्मेशन तंत्र जोड़ें।

- बाजार परिवेश का वर्गीकरण: विभिन्न बाजार स्थितियों के लिए अलग-अलग पैरामीटर सेट लागू करें।

सारांश

यह एक अच्छी तरह से डिज़ाइन की गई ट्रेडिंग रणनीति है जो एक पूर्ण ट्रेडिंग सिस्टम बनाने के लिए कई परिपक्व तकनीकी विश्लेषण अवधारणाओं को जोड़ती है। रणनीति की ताकत इसकी व्यापक जोखिम प्रबंधन प्रणाली और लचीले ट्रेडिंग नियमों में निहित है, जबकि पैरामीटर अनुकूलन और बाजार अनुकूलनशीलता पर ध्यान देने की आवश्यकता है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, रणनीति में और सुधार के लिए जगह है।

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)

// Get user input

int BAR_LOOKBACK = input.int(10, "Bar Lookback")

int ATR_LENGTH = input.int(14, "ATR Length")

float ATR_MULTIPLIER = input.float(1.0, "ATR Multiplier")

rr = input.float(title="Risk:Reward", defval=3)

// Basic definition

var float shares=na

risk = 1000

var float R=na

E = strategy.position_avg_price

// Input option to choose long, short, or both

side = input.string("Long", title="Side", options=["Long", "Short", "Both"])

// RSI exit option

RSIexit = input.string("Yes", title="Exit at RSI extreme?", options=["Yes", "No"])

RSIup = input(75)

RSIdown = input(25)

// Get indicator values

float atrValue = ta.atr(ATR_LENGTH)

// Calculate stop loss values

var float trailingStopLoss = na

float longStop = ta.lowest(low, BAR_LOOKBACK) - (atrValue * ATR_MULTIPLIER)

float shortStop = ta.highest(high, BAR_LOOKBACK) + (atrValue * ATR_MULTIPLIER)

// Check if we can take trades

bool canTakeTrades = not na(atrValue)

bgcolor(canTakeTrades ? na : color.red)

//Long pattern

//Two pin bar

onepinbar = (math.min(close,open)-low)/(high-low)>0.6 and math.min(close,open)-low>ta.sma(high-low,14)

twopinbar = onepinbar and onepinbar[1]

notatbottom = low>ta.lowest(low[1],10)

// Parallel

bigred = (open-close)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

biggreen = (close-open)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

parallel = bigred[1] and biggreen

atbottom = low==ta.lowest(low,10)

// Enter long trades (replace this entry condition)

longCondition = parallel

if (longCondition and canTakeTrades and strategy.position_size == 0 and (side == "Long" or side == "Both"))

R:= close-longStop

shares:= risk/R

strategy.entry("Long", strategy.long,qty=shares)

// Enter short trades (replace this entry condition)

shortCondition = parallel

if (shortCondition and canTakeTrades and strategy.position_size == 0 and (side == "Short" or side == "Both"))

R:= shortStop - close

shares:= risk/R

strategy.entry("Short", strategy.short,qty=shares)

// Update trailing stop

if (strategy.position_size > 0)

if (na(trailingStopLoss) or longStop > trailingStopLoss)

trailingStopLoss := longStop

else if (strategy.position_size < 0)

if (na(trailingStopLoss) or shortStop < trailingStopLoss)

trailingStopLoss := shortStop

else

trailingStopLoss := na

// Exit trades with trailing stop

strategy.exit("Long Exit", "Long", stop=trailingStopLoss, limit = E + rr*R )

strategy.exit("Short Exit", "Short", stop=trailingStopLoss, limit = E - rr*R)

//Close trades at RSI extreme

if ta.rsi(high,14)>RSIup and RSIexit == "Yes"

strategy.close("Long")

if ta.rsi(low,14)<RSIdown and RSIexit == "Yes"

strategy.close("Short")

// Draw stop loss

plot(trailingStopLoss, "Stop Loss", color.red, 1, plot.style_linebr)

- आरएसआई औसत रिवर्सन ब्रेकआउट रणनीति

- जेड-स्कोर और सुपरट्रेंड आधारित गतिशील ट्रेडिंग रणनीतिः लंबी-लघु स्विचिंग प्रणाली

- आरएसआई गतिशील स्टॉप-लॉस बुद्धिमान ट्रेडिंग रणनीति

- ट्रेलिंग स्टॉप लॉस रणनीति के साथ मूविंग एवरेज क्रॉसओवर

- दोहरी चलती औसत क्रॉसओवर, आरएसआई और स्टोकास्टिक संकेतकों पर आधारित अल्पकालिक मात्रात्मक व्यापार रणनीति

- मशीन लर्निंग के साथ गतिशील प्रवृत्ति के बाद रणनीति जोखिम प्रबंधन में सुधार

- बहु-सूचक बुद्धिमान पिरामिडिंग रणनीति

- उच्च परिशुद्धता आरएसआई और बोलिंगर बैंड्स ब्रेकआउट रणनीति के साथ अनुकूलित जोखिम-लाभ अनुपात

- जोखिम-लाभ अनुकूलन प्रणाली के साथ दोहरी चलती औसत क्रॉस आरएसआई गति रणनीति

- एटीआर अस्थिरता रणनीति के साथ मल्टी-इंडिकेटर डायनामिक एडाप्टिव पोजीशन साइजिंग

- एमएसीडी और रैखिक प्रतिगमन दोहरे संकेत बुद्धिमान व्यापार रणनीति

- ट्रेडिंग रणनीति के बाद मल्टी-ईएमए रुझान

- मात्रात्मक व्यापार प्रणाली के बाद बहु-समय सीमा समतल हेकिन आशी प्रवृत्ति

- गतिशील आरएसआई ऑसिलेटर बहुपद फिटिंग संकेतक प्रवृत्ति मात्रात्मक व्यापार रणनीति

- दैनिक रेंज ब्रेकआउट एकल दिशात्मक ट्रेडिंग रणनीति

- एसएमए-आरएसआई-एमएसीडी बहु-निर्देशक गतिशील सीमा आदेश व्यापार रणनीति

- ईएमए/एसएमए ट्रेंड फॉलोइंग विथ स्विंग ट्रेडिंग स्ट्रैटेजी कॉम्बिनेटेड वॉल्यूम फिल्टर और प्रतिशत टेक-प्रॉफिट/स्टॉप-लॉस सिस्टम

- वीडब्ल्यूएपी मानक विचलन औसत प्रतिगमन व्यापार रणनीति

- गतिशील मूल्य क्षेत्र ब्रेकआउट ट्रेडिंग रणनीति समर्थन और प्रतिरोध मात्रात्मक प्रणाली पर आधारित

- बहु-सूचक प्रवृत्ति गति क्रॉसओवर मात्रात्मक रणनीति

- उन्नत केवल लंबी गतिशील ट्रेंडलाइन ब्रेकआउट रणनीति

- बोलिंगर बैंड और एटीआर पर आधारित बहु-स्तरीय बुद्धिमान गतिशील ट्रेलिंग स्टॉप रणनीति

- अनुकूलित लाभ/हानि नियंत्रण के साथ गतिशील दोहरी ईएमए क्रॉसओवर रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त गतिशील ट्रेडिंग रणनीति

- आरएसआई-एटीआर गतिशीलता अस्थिरता संयुक्त ट्रेडिंग रणनीति

- सीमा खरीद प्रवेश के साथ दोहरी ईएमए ट्रेंड-फॉलोइंग रणनीति

- बहु-रणनीति तकनीकी विश्लेषण व्यापार प्रणाली

- बहु-समय-सीमा संयुक्त कैंडलस्टिक पैटर्न पहचान ट्रेडिंग रणनीति

- ट्रिपल बोलिंगर बैंड्स क्वांटिटेटिव ट्रेडिंग रणनीति के बाद ट्रेंड को छूते हैं

- बोलिंगर बैंड और आरएसआई पर आधारित बहुआयामी गतिशील ब्रेकआउट ट्रेडिंग प्रणाली