गतिशील औसत क्रॉसओवर सिग्नल प्रणाली के साथ गतिशील लंबी/लघु स्विंग ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-12 11:11:15टैगःईएमएएसएमएआरएसआईएटीआरटीपीSL

अवलोकन

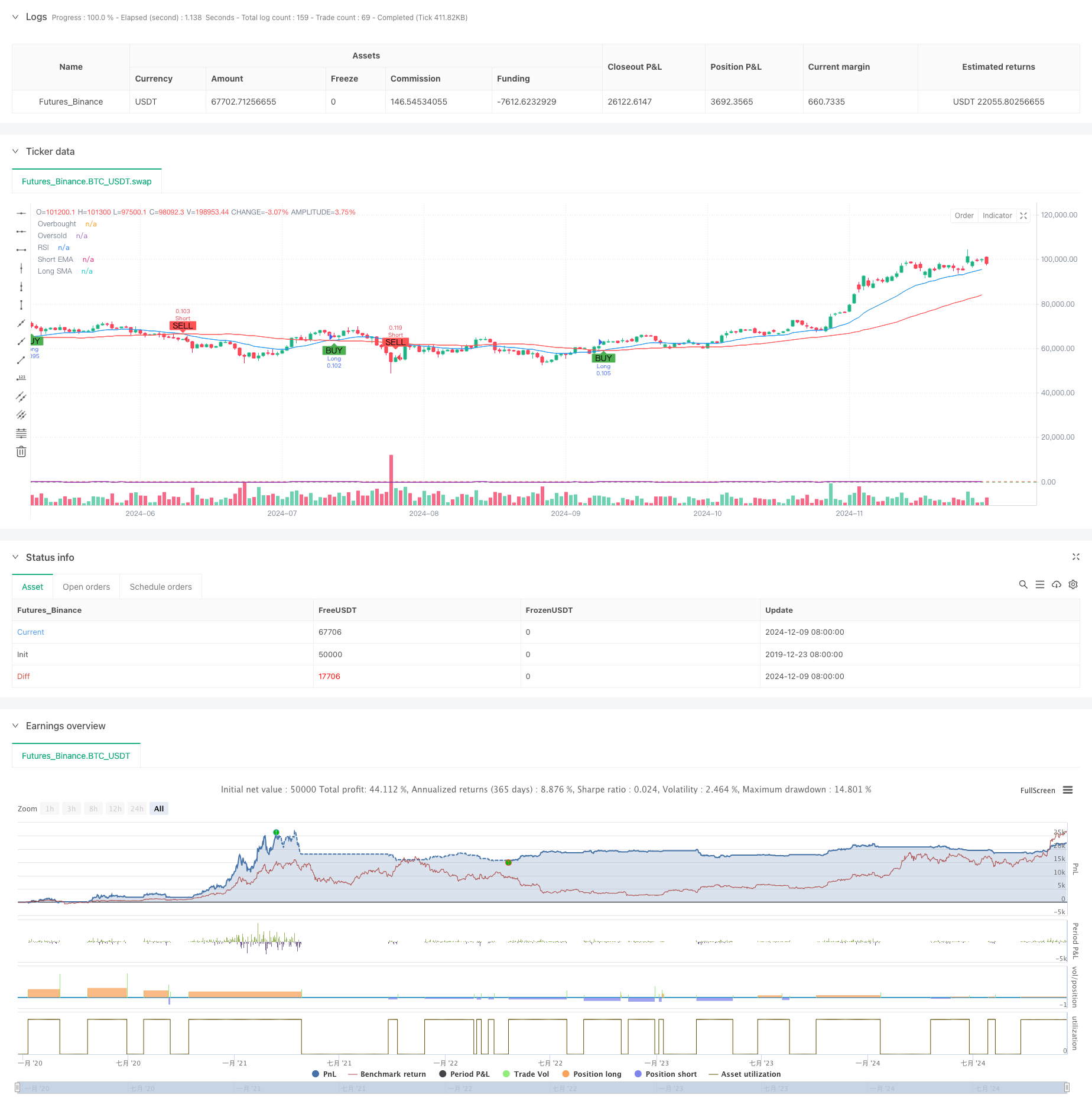

यह रणनीति एक तकनीकी संकेतक-आधारित स्विंग ट्रेडिंग प्रणाली है जो चलती औसत क्रॉसओवर, आरएसआई ओवरबॉट / ओवरसोल्ड स्थितियों, और एटीआर-आधारित स्टॉप-लॉस / टेक-प्रॉफिट स्तरों सहित कई संकेतों को जोड़ती है। मूल तंत्र एटीआर संकेतों द्वारा पुष्टि की गई अल्पकालिक ईएमए और दीर्घकालिक एसएमए क्रॉसओवर के माध्यम से बाजार के रुझानों को कैप्चर करने पर निर्भर करता है, जिसमें एटीआर का उपयोग करके गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट किए जाते हैं। रणनीति लंबी और छोटी दोनों ट्रेडिंग दिशाओं का समर्थन करती है और किसी भी दिशा के लचीले सक्षम / अक्षम करने की अनुमति देती है।

रणनीतिक सिद्धांत

रणनीति में बहुस्तरीय तकनीकी संकेतक दृष्टिकोण का उपयोग किया गया हैः

- प्रवृत्ति निर्धारण परतः प्रवृत्ति दिशा निर्धारित करने के लिए 20-अवधि ईएमए और 50-अवधि एसएमए क्रॉसओवर का उपयोग करता है, जिसमें एसएमए के ऊपर ईएमए क्रॉसिंग लंबे संकेत के रूप में और इसके नीचे लघु संकेत के रूप में होती है।

- गति पुष्टिकरण परतः ओवरबॉट/ओवरसोल्ड पुष्टिकरण के लिए आरएसआई संकेतक का उपयोग करता है, आरएसआई 70 से नीचे लंबे और आरएसआई 30 से ऊपर शॉर्ट्स की अनुमति देता है।

- अस्थिरता गणना परतः स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना करने के लिए 14 अवधि के एटीआर का उपयोग करता है, स्टॉप-लॉस को 1.5x एटीआर और टेक-प्रॉफिट को 3x एटीआर पर सेट करता है।

- स्थिति प्रबंधन परतः प्रारंभिक पूंजी और प्रति-व्यापार जोखिम प्रतिशत (डिफ़ॉल्ट 1%) के आधार पर गतिशील रूप से स्थिति आकार की गणना करता है।

रणनीतिक लाभ

- मल्टीपल सिग्नल कन्फर्मेशन: चलती औसत क्रॉसओवर, आरएसआई और एटीआर संकेतकों के संयोजन के माध्यम से झूठे संकेतों को कम करता है।

- गतिशील स्टॉप-लॉस/टेक-प्रॉफिटः एटीआर आधारित स्थिति प्रबंधन के माध्यम से बदलती बाजार अस्थिरता के अनुकूल।

- लचीली ट्रेडिंग दिशाः बाजार की स्थितियों के आधार पर लंबी या छोटी ट्रेडों के स्वतंत्र सक्षम करने की अनुमति देता है।

- सख्त जोखिम नियंत्रणः प्रतिशत आधारित जोखिम नियंत्रण और गतिशील स्थिति आकार के माध्यम से जोखिम जोखिम को प्रभावी ढंग से नियंत्रित करता है।

- विज़ुअलाइज़ेशन सपोर्ट: सिग्नल मार्कर और इंडिकेटर डिस्प्ले सहित व्यापक चार्ट विज़ुअलाइज़ेशन प्रदान करता है।

रणनीतिक जोखिम

- साइडवेज मार्केट रिस्कः चलती औसत क्रॉसओवर से विभिन्न बाजारों में अत्यधिक झूठे संकेत उत्पन्न हो सकते हैं।

- फिसलने का जोखिमः अस्थिर अवधि के दौरान वास्तविक निष्पादन मूल्य सिग्नल मूल्य से काफी भिन्न हो सकते हैं।

- पूंजी प्रबंधन जोखिमः जोखिम प्रतिशत की अत्यधिक सेटिंग से एकल व्यापार में बड़े नुकसान हो सकते हैं।

- पैरामीटर संवेदनशीलताः रणनीति प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील है, जिसके लिए सावधानीपूर्वक अनुकूलन की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएं

- ट्रेंड स्ट्रेंथ फिल्टर जोड़ें: कमजोर ट्रेंड वातावरण में ट्रेडों को फ़िल्टर करने के लिए ADX संकेतक को लागू करें।

- चलती औसत अवधि का अनुकूलन करें: बाजार चक्र की विशेषताओं के आधार पर चलती औसत मापदंडों को गतिशील रूप से समायोजित करें।

- स्टॉप-लॉस तंत्र में सुधारः लाभों की बेहतर सुरक्षा के लिए ट्रेलिंग स्टॉप-लॉस कार्यक्षमता जोड़ें।

- वॉल्यूम पुष्टिकरण जोड़ेंः सिग्नल विश्वसनीयता में सुधार के लिए वॉल्यूम संकेतकों को अतिरिक्त पुष्टिकरण के रूप में शामिल करें।

- बाजार परिवेश वर्गीकरणः विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर सेट का उपयोग करने के लिए बाजार परिवेश पहचान मॉड्यूल जोड़ें।

सारांश

रणनीति कई तकनीकी संकेतकों के संयोजन के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेडिंग प्रणाली का निर्माण करती है। इसकी ताकत सिग्नल पुष्टि विश्वसनीयता और व्यापक जोखिम प्रबंधन में निहित है, हालांकि रणनीति प्रदर्शन पर बाजार वातावरण के प्रभाव पर ध्यान देने की आवश्यकता है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, सुधार के लिए महत्वपूर्ण जगह है। लाइव ट्रेडिंग के लिए आवेदन करते समय, गहन पैरामीटर परीक्षण और बैकटेस्टिंग सत्यापन की सिफारिश की जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

- वॉल्यूम आधारित गतिशील डीसीए रणनीति

- बहु-सूचक गतिशील ट्रेडिंग रणनीति

- गतिशील एटीआर स्टॉप-लॉस आरएसआई ओवरसोल्ड रिबाउंड मात्रात्मक रणनीति

- अनुकूली चलती औसत क्रॉसओवर के साथ पीछे की स्टॉप-लॉस रणनीति

- बहु-अवधि ईएमए क्रॉसओवर के साथ आरएसआई गति और एटीआर अस्थिरता आधारित प्रवृत्ति रणनीति का पालन करना

- उच्च जीत दर प्रवृत्ति अर्थ रिवर्सन ट्रेडिंग रणनीति

- बहु-तकनीकी संकेतक आधारित उच्च आवृत्ति गतिशील अनुकूलन रणनीति

- एटीआर और एमएसीडी एकीकरण के साथ ट्रेडिंग सिस्टम के बाद मल्टी-टाइमफ्रेम ट्रेंड

- एमएसीडी-एटीआर कार्यान्वयन के साथ उन्नत औसत प्रतिवर्तन रणनीति

- बहु-स्तरीय बहु-अवधि ईएमए क्रॉसओवर गतिशील लाभ अनुकूलन रणनीति

- गति और मात्रा की पुष्टि के साथ बहु चलती औसत ट्रेडिंग प्रणाली मात्रात्मक प्रवृत्ति रणनीति

- अनुकूलनशील अनुवर्ती ड्रॉडाउन संतुलित ट्रेडिंग रणनीति लाभ लेने और स्टॉप-लॉस के साथ

- प्रवर्धित प्रवृत्ति अनुवर्ती प्रणालीः ADX और पैराबोलिक SAR पर आधारित गतिशील प्रवृत्ति पहचान

- दोहरी समय सीमा स्टोकास्टिक गति व्यापार रणनीति

- अनुकूलनशील बोलिंगर बैंड गतिशील स्थिति प्रबंधन रणनीति

- गतिशील आरएसआई स्मार्ट टाइमिंग स्विंग ट्रेडिंग रणनीति

- कैंडलस्टिक अवशोषण पैटर्न विश्लेषण पर आधारित द्विदिशात्मक ट्रेडिंग रणनीति

- औसत प्रतिगमन के साथ बोलिंगर ब्रेकआउट 4H मात्रात्मक ट्रेडिंग रणनीति

- गतिशील ग्रिड स्थिति आकार रणनीति के बाद की प्रवृत्ति

- दोहरी बीबीआई (बुल और बियर सूचकांक) क्रॉसओवर रणनीति

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- उन्नत अस्थिरता औसत प्रतिगमन ट्रेडिंग रणनीति: VIX और चलती औसत पर आधारित बहुआयामी मात्रात्मक ट्रेडिंग प्रणाली

- सोने की रुझान चैनल रिवर्स मोमेंटम रणनीति

- उन्नत ईएमए गतिशीलता ट्रेडिंग रणनीति

- मल्टी-एमए ट्रेंड तीव्रता ट्रेडिंग रणनीति - एमए विचलन पर आधारित एक लचीली स्मार्ट ट्रेडिंग प्रणाली

- वॉल्यूम-वेटेड डबल ट्रेंड डिटेक्शन सिस्टम

- बहु-कारक विरोधी प्रवृत्ति व्यापार रणनीति

- संवर्धित गतिशीलता थरथरानवाला और स्टोकैस्टिक विचलन मात्रात्मक व्यापारिक रणनीति

- ट्रेंड ब्रेकआउट ट्रेडिंग रणनीति के साथ मल्टी-टाइमफ्रेम फाइबोनैचि रिट्रेसमेंट

- लाभ अनुकूलन के साथ बहु-निर्देशक प्रवृत्ति रणनीति का पालन करना