दोहरी समय सीमा स्टोकास्टिक गति व्यापार रणनीति

लेखक:चाओझांग, दिनांक: 2024-12-12 14:19:54टैगःआरएसआईएमएटीपीSL

अवलोकन

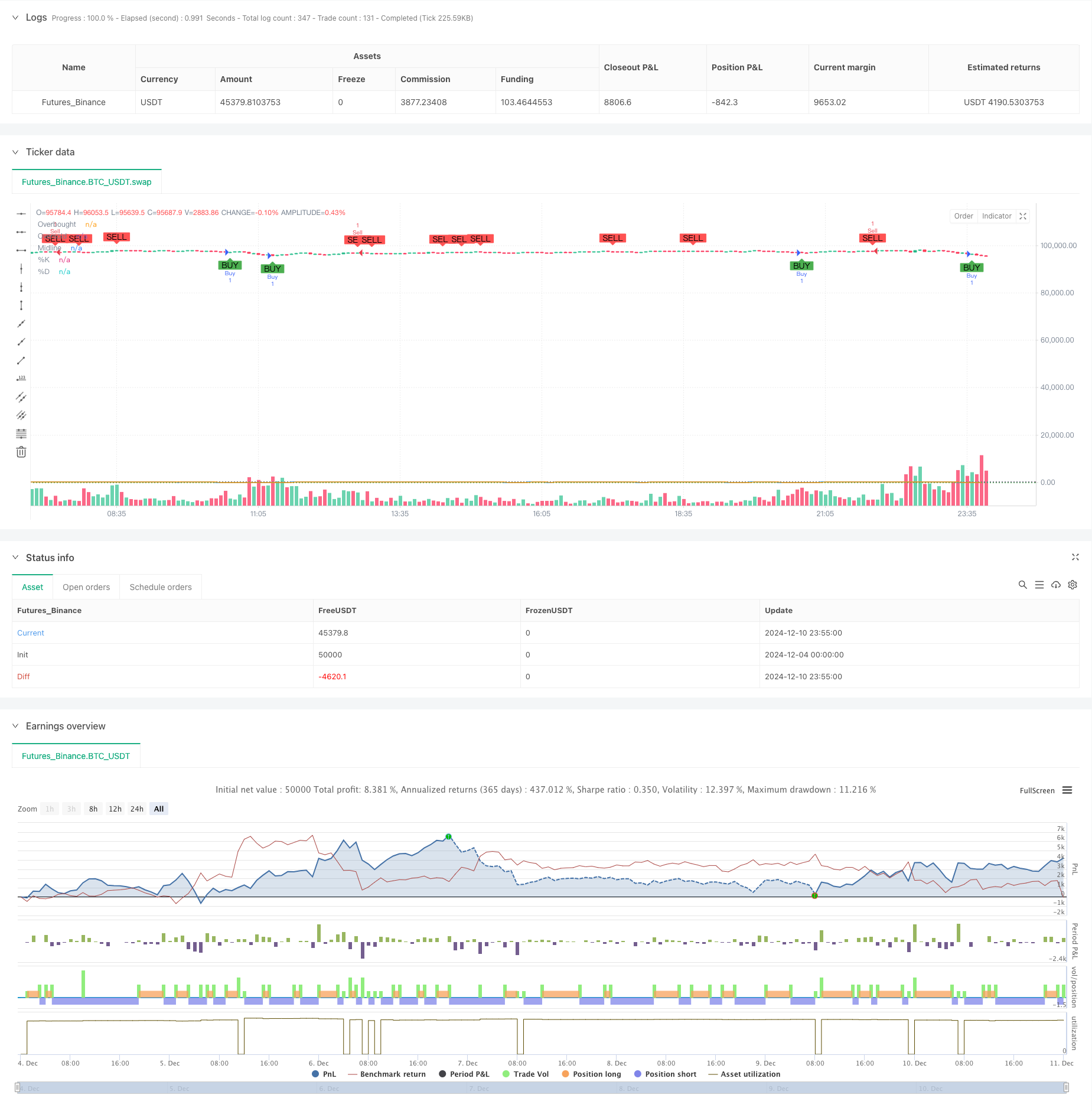

यह रणनीति स्टोकैस्टिक संकेतक पर आधारित एक दोहरी समय सीमा गति व्यापार प्रणाली है। यह विभिन्न समय सीमाओं में स्टोकैस्टिक क्रॉसओवर संकेतों का विश्लेषण करके संभावित व्यापारिक अवसरों की पहचान करती है, अधिक सटीक बाजार की प्रवृत्ति निर्णय और व्यापार समय के लिए गति सिद्धांतों और प्रवृत्ति-अनुसरण विधियों को जोड़ती है। रणनीति में बेहतर धन प्रबंधन के लिए लाभ लेने और स्टॉप-लॉस सेटिंग्स सहित जोखिम प्रबंधन तंत्र भी शामिल हैं।

रणनीतिक सिद्धांत

मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित हैः 1. दो समय सीमाओं पर स्टोकैस्टिक संकेतकों का उपयोग करता हैः समग्र प्रवृत्ति की पुष्टि के लिए लंबी समय सीमा, विशिष्ट व्यापार संकेत उत्पादन के लिए छोटी समय सीमा। 2. व्यापार संकेत सृजन के नियम: - लंबी अवधि के संकेत: जब अल्पकालिक %K ओवरसोल्ड क्षेत्र (20 से नीचे) से %D से ऊपर जाता है, जबकि लंबी अवधि के संकेत ऊपर की ओर बढ़ते हैं। - शॉर्ट सिग्नलः जब शॉर्ट पीरियड %K ओवरबॉट क्षेत्र (80 से ऊपर) से %D से नीचे जाता है, जबकि लंबे समय के फ्रेम में डाउनट्रेंड दिखाई देता है। 3. स्टोकैस्टिक संकेतक के लिए आधार अवधि के रूप में 14 अवधि, चिकनाई कारक के रूप में 3 अवधि निर्धारित करता है। 4. सिग्नल विश्वसनीयता बढ़ाने के लिए कैंडलस्टिक पैटर्न पुष्टिकरण तंत्र को एकीकृत करता है।

रणनीतिक लाभ

- बहुविध पुष्टिकरण तंत्र: दोहरे समय-सीमा विश्लेषण के माध्यम से अधिक विश्वसनीय संकेत प्रदान करता है।

- प्रवृत्ति का अनुसरण करने की क्षमताः प्रभावी रूप से बाजार प्रवृत्ति के मोड़ बिंदुओं को पकड़ता है।

- उच्च लचीलापनः विभिन्न बाजार स्थितियों के लिए मापदंडों को समायोजित किया जा सकता है।

- व्यापक जोखिम नियंत्रणः लाभ लेने और स्टॉप-लॉस के एकीकृत तंत्र।

- स्पष्ट संकेतः व्यापार संकेत स्पष्ट और निष्पादित करने में आसान होते हैं।

- उच्च अनुकूलन क्षमताः कई समय सीमा संयोजनों के लिए लागू।

रणनीतिक जोखिम

- झूठे ब्रेकआउट का जोखिमः विभिन्न बाजारों में झूठे संकेत उत्पन्न कर सकता है।

- विलंब जोखिमः चलती औसत चिकनाई कारकों के कारण संकेतों में कुछ विलंब हो सकता है।

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर सेटिंग्स रणनीतिक प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करती हैं।

- बाजार परिवेश पर निर्भरता: ट्रेंडिंग बाजारों में बेहतर प्रदर्शन करता है लेकिन भिन्न बाजारों में खराब प्रदर्शन कर सकता है।

रणनीति अनुकूलन दिशाएं

- अस्थिरता संकेतक पेश करें: गतिशील स्टॉप-लॉस समायोजन के लिए एटीआर संकेतक जोड़ें।

- सिग्नल फ़िल्टरिंग को अनुकूलित करें: वॉल्यूम पुष्टिकरण तंत्र जोड़ें.

- प्रवृत्ति शक्ति फ़िल्टरिंग जोड़ें: ADX जैसे प्रवृत्ति शक्ति संकेतक शामिल करें।

- जोखिम प्रबंधन में सुधारः गतिशील स्थिति आकार निर्धारण तंत्र लागू करें।

- पैरामीटर अनुकूलन को अनुकूलित करेंः बाजार की स्थितियों के आधार पर पैरामीटर को गतिशील रूप से समायोजित करें।

सारांश

यह स्पष्ट तर्क के साथ एक अच्छी तरह से संरचित ट्रेडिंग रणनीति है, जो दोहरी समय सीमा स्टोकास्टिक संकेतक विश्लेषण के माध्यम से बाजार के अवसरों को पकड़ती है। रणनीति की ताकत इसके कई पुष्टिकरण तंत्र और व्यापक जोखिम नियंत्रण में निहित है, लेकिन झूठे ब्रेकआउट और पैरामीटर संवेदनशीलता जैसे जोखिमों पर ध्यान दिया जाना चाहिए। निरंतर अनुकूलन और सुधार के माध्यम से, रणनीति में बेहतर ट्रेडिंग परिणाम प्राप्त करने की क्षमता है।

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- दोहरी चलती औसत-आरएसआई सिनर्जी विकल्प मात्रात्मक ट्रेडिंग रणनीति

- वित्तीय परिसंपत्तियों की ओवरसोल्ड जोन एक्जिट और सिग्नल एवरेजिंग सिस्टम

- आरएसआई रुझान गति ट्रैक करने की रणनीति के साथ चलती औसत क्रॉसओवर

- आरएसआई और चलती औसत के बाद की प्रवृत्ति

- ट्रेंड फिल्टर और अपवाद निकास के साथ चिकनी मूविंग एवरेज स्टॉप लॉस एंड टेक प्रॉफिट रणनीति

- गतिशील रुझान के बाद की रणनीति - बहु-सूचक एकीकृत गति विश्लेषण प्रणाली

- दोहरी ईएमए स्टोकैस्टिक ऑसिलेटर प्रणालीः एक मात्रात्मक ट्रेडिंग मॉडल जो ट्रेंड फॉलोइंग और इम्पम्प्टम को जोड़ती है

- बहुआयामी स्वर्ण शुक्रवार विसंगति रणनीति विश्लेषण प्रणाली

- जी-चैनल ट्रेंड डिटेक्शन रणनीति

- गतिशील आरएसआई-मूल्य विचलन का पता लगाने और अनुकूलन ट्रेडिंग रणनीति प्रणाली

- गति फ़िल्टर एकीकरण प्रणाली के साथ उन्नत बोलिंगर ब्रेकआउट मात्रात्मक रणनीति

- बहु-ईएमए क्रॉसओवर गति का रुझान रणनीति का पालन करना

- बहु-लक्ष्य बुद्धिमान वॉल्यूम गति व्यापार रणनीति

- बहु-अवधि बोलिंगर बैंड टच ट्रेंड रिवर्स क्वांटिटेटिव ट्रेडिंग रणनीति

- कैंडलस्टिक बंद दिशा पर आधारित उच्च आवृत्ति ब्रेकआउट ट्रेडिंग रणनीति

- उन्नत गतिशील फिबोनाची रिट्रेसमेंट ट्रेंड मात्रात्मक ट्रेडिंग रणनीति

- गतिशील सूचकांक गतिशील औसत बहुस्तरीय लाभ प्रवृत्ति रणनीति का पालन करना

- गति और मात्रा की पुष्टि के साथ बहु चलती औसत ट्रेडिंग प्रणाली मात्रात्मक प्रवृत्ति रणनीति

- अनुकूलनशील अनुवर्ती ड्रॉडाउन संतुलित ट्रेडिंग रणनीति लाभ लेने और स्टॉप-लॉस के साथ

- प्रवर्धित प्रवृत्ति अनुवर्ती प्रणालीः ADX और पैराबोलिक SAR पर आधारित गतिशील प्रवृत्ति पहचान

- अनुकूलनशील बोलिंगर बैंड गतिशील स्थिति प्रबंधन रणनीति

- गतिशील आरएसआई स्मार्ट टाइमिंग स्विंग ट्रेडिंग रणनीति

- कैंडलस्टिक अवशोषण पैटर्न विश्लेषण पर आधारित द्विदिशात्मक ट्रेडिंग रणनीति

- औसत प्रतिगमन के साथ बोलिंगर ब्रेकआउट 4H मात्रात्मक ट्रेडिंग रणनीति

- गतिशील ग्रिड स्थिति आकार रणनीति के बाद की प्रवृत्ति

- दोहरी बीबीआई (बुल और बियर सूचकांक) क्रॉसओवर रणनीति

- गतिशील औसत क्रॉसओवर सिग्नल प्रणाली के साथ गतिशील लंबी/लघु स्विंग ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- उन्नत अस्थिरता औसत प्रतिगमन ट्रेडिंग रणनीति: VIX और चलती औसत पर आधारित बहुआयामी मात्रात्मक ट्रेडिंग प्रणाली

- सोने की रुझान चैनल रिवर्स मोमेंटम रणनीति